我的網誌

我的網誌

(圖片來源:shutterstock)

多元的支付方式:『信用卡』持續存活的關鍵

如今的付款方式越來越多元

從最早期的貝殼交易

到現在的現金、信用卡、行動支付等

甚至不需帶錢包、手機

只要靠著一張臉就能消費

在金融科技如此發達下

信用風險顯得格外重要

信用卡靠著聯徵資料

控管交易上的風險

可見得信用卡在風險控管上規劃完善

由此可證如今我們還是離不開『它』:信用卡

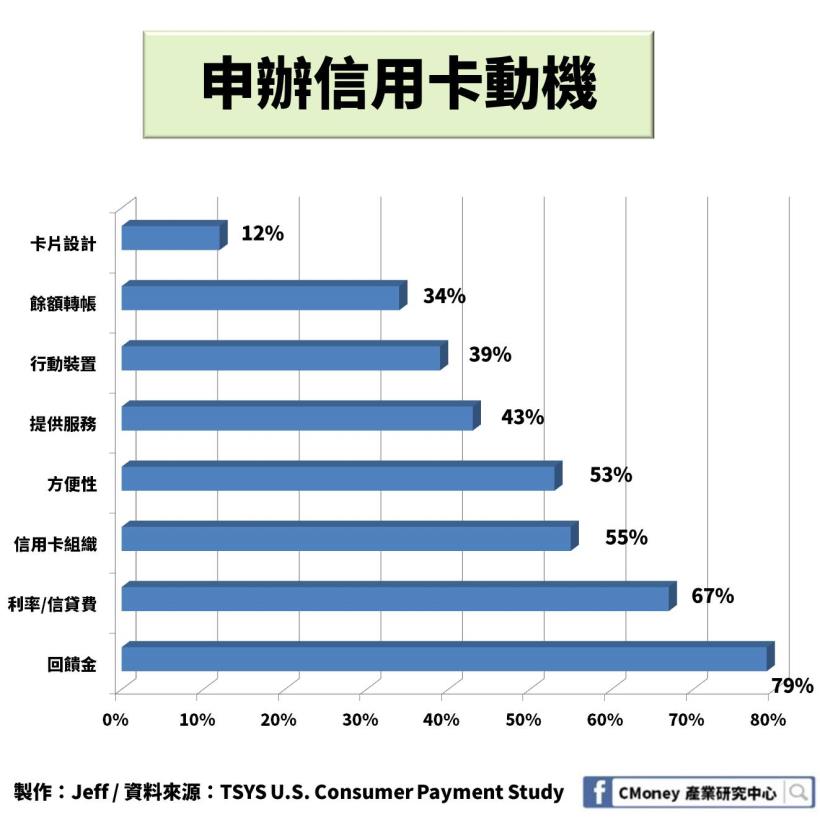

信用卡消費模式、申辦動機

信用卡可依信用評等(以 VISA 卡為例)

分為普通卡、金卡、白金卡、玉璽卡、無限卡、無限殊榮卡(加拿大發行)

等級越高,權益越多、額度也越高,相對年費也越高

大家第一時間想到信用卡的功用就是購物

但它其實不只有這個功能而已

包括小額信貸、購物回饋金、保險和旅遊上的優惠、身分地位象徵等等

促使我們辦信用卡動機

不外乎就是以下幾點

看看你我有沒有命中呢?

信用卡組織營運任務

但大家有沒有想到

國內申辦的信用卡為何也能在國外消費呢?

那是因為信用卡組織居中協助

信用卡組織主要負責信用卡清算業務

授權發行公司和受理信用卡清算機構

並為發卡公司和收單機構提供信用卡交易服務

協助完成資金交割

舉例來說

你持有 A 銀行發行的信用卡

今天去與 B 銀行合作的商家消費

這筆錢該如何從 A 銀行轉至 B 銀行呢

信用卡組織在這之中扮演著不可或缺的角色

全球 5 個著名的信用卡組織:

VISA、MasterCard、美國運通卡、JCB、中國銀聯

1.VISA:

目前世界上最大的信用卡國際組織

支付網絡(VisaNet)是全世界覆蓋最廣、功能最強、最先進的消費支付系統

VISA 組織並不直接向持卡人發卡

也不與特約商戶直接發生業務關係

而是為會員提供一個經營範疇

會員可根據既定的規則向持卡人和特約商戶提供在全球 VISA 產品服務項目

自行決定經營模式、收費標準

2.MasterCard:

世界各地財金機構的非盈利組織

其會員包括商業銀行、儲蓄與貸款協會、信貸合作社

主要負責國內及國外會員間信用卡資料傳輸

並幫助發行機構

無論規模大小

也可進軍信用卡、旅行支票市場,力求公司發展

歐洲國家使用 MasterCard 的客戶較多

3.美國運通卡(America Express):

全球信用卡領域中最大的一家獨立經營信用卡業務的跨國公司

是一家封閉的銀行卡組織

同時做發卡業務和收單業務

美國運通公司是國際上最大的旅遊服務、綜合性財務、金融投資及信息處理的環球公司

在信用卡、旅行支票、旅遊、財務計劃占領先地位

4.JCB:

JCB公司是日本最大的信用卡公司

獨立於美國信用卡體系的信用卡集團

也是唯一亞洲的國際信用卡品牌

業務範圍遍及世界各地100多個國家和地區

空前的優質服務是 JCB 成功的奧秘

5.中國銀聯(China UnionPay):

經中國人民銀行批准

由八十多家國內金融機構共同發起設立的股份制金融機構

通過銀聯跨行交易清算系統

實現商業銀行系統間的互聯互通和資源共享

保證信用卡跨行、跨地區的使用

在中國大陸地區的品牌知名度高達 100%

持續領跑中國信用卡市場

信用卡受理網絡已延伸至境外142個國家和地區

使得銀聯卡的使用範圍越來越大

以下為大家整理各家信用卡組織

信用卡與行動支付攜手合作吃下全球支付模式

近幾年行動支付成長快速

信用卡該如何在這世代脫穎而出呢?

我認為信用卡不單單只是支付工具

也是階級的象徵

畢竟卡片的階級區分代表著權益行使的權力不同

信用卡漸漸走向虛擬化、數位化

「卡」本身的有無已不再是重點

信用卡提供快速、方便、安全性高的支付系統

如今現金的普及率還是優於其他支付

行動支付與信用卡應合作

稱霸整個支付模式

在如此競爭的支付市場

VISA 公司營收還能穩定成長

快來看看有哪些驚人的發現

接著我們將依序探討

1.VISA 公司經營概況:積極拓展服務對象,擴大新的支付行為

2.VISA 公司財務狀況:業務量的提升,後市營收持續看好

3.VISA 公司潛在風險:3 大因素將影響公司未來發展

4.VISA 公司未來展望:秉持原則,在變化多端的金融科技中拓展創新業務

VISA 公司經營概況:

積極拓展服務對象,擴大新的支付行為

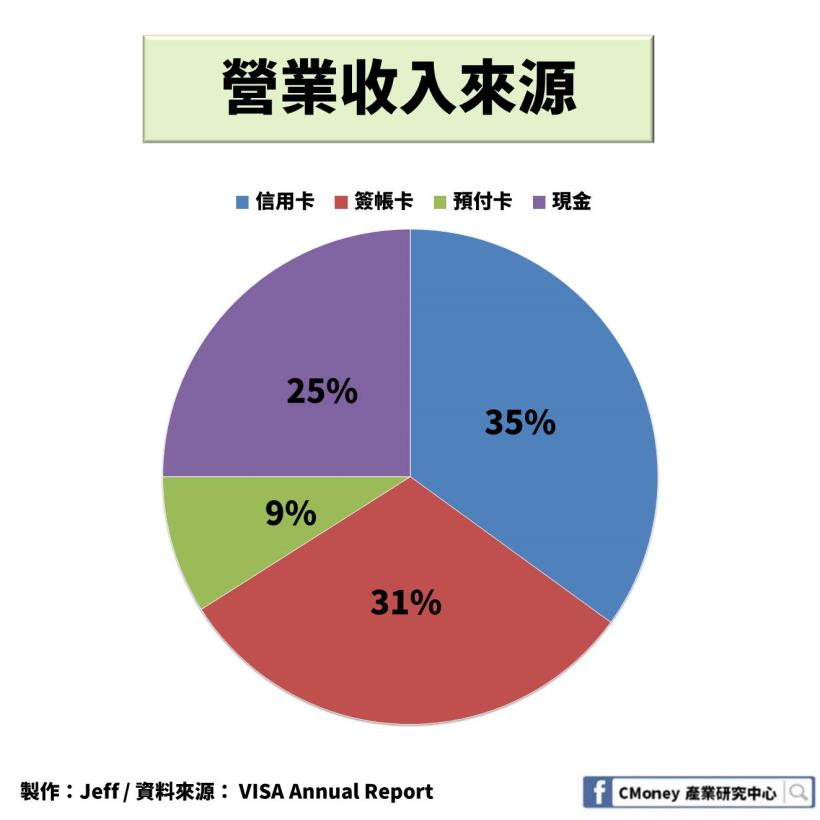

VISA 主要商品為 3 大類:信用商品、電子商務、非接觸式支付

1.信用商品:信用卡、簽帳卡、預付卡、ATM

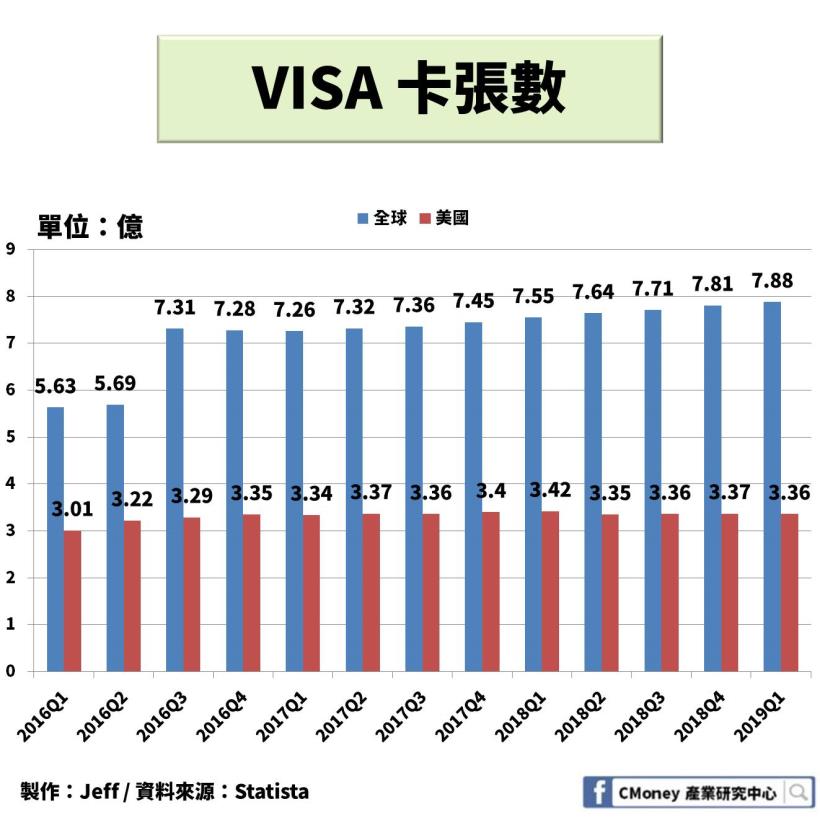

近年來 VISA 卡張數不斷成長

信用卡收入為公司主要的營收來源,佔了 35%

其次是簽帳卡,佔了 31%

2.電子商務

至 2020 年從國外網站購買商品佔交易總額 9000 億美元

約佔全球電商市場 22%

3.非接觸式支付媒介:信用卡片、手機

透過感應的方式完成交易

近兩年非接觸式支付比例已從 30% 成長至 50%

數量也從 1 億張增至 3 億張 VISA 非接觸式信用卡

佔整體信用的 40%

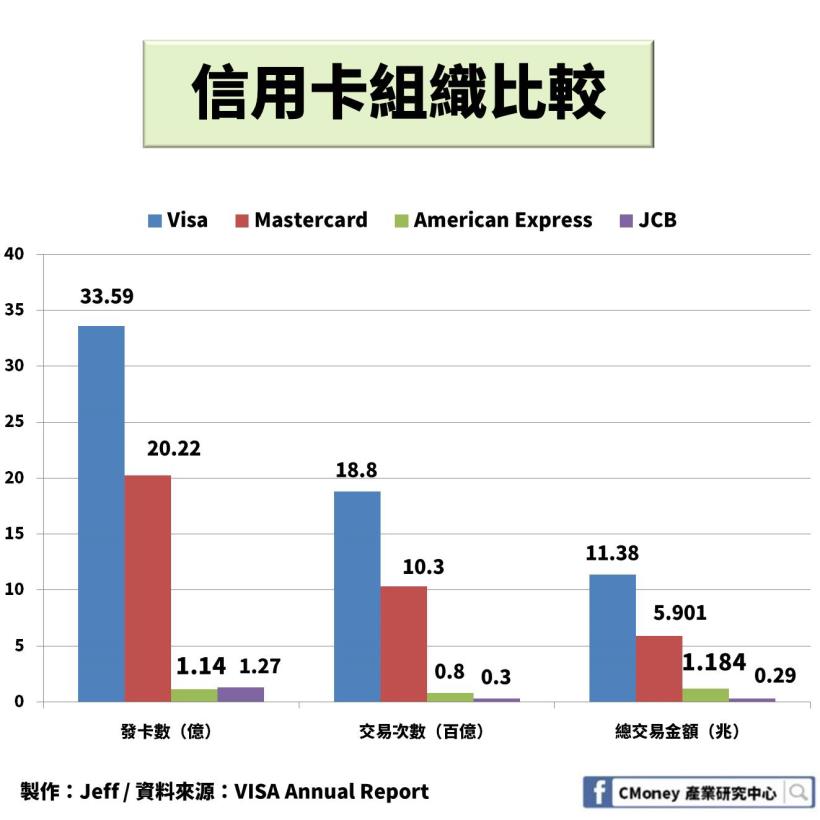

由 VISA 公司年報得知

各家信用卡組織比較

可看出 VISA 在發卡數、交易次數、總交易金額皆大勝對手

新的現金流支付,拓展更多業務

近幾年 VISA 公司不斷拓展新的現金流支付

包含 B2C(企業透過網路銷售產品或服務給個人消費者)

B2B(企業間通过電子商務的方式進行交易)

P2P(個體和個體之間通過網際網路平台交易)

G2C(政府透過網路系統為民眾提供的各種服務)

C2B(消費者提供產品及服務給公司的商業模式)

Visa Direct 透過現金、支票或帳戶清算進行的新型支付模式

顛覆過往信用卡支付流程

就像計程車公司將司機的薪資移轉到 VISA 產品上

司機交班後隨即領取薪資

較傳統支付方式快速、便利且安全性也更高

藉併購穩固全球領先地位

2019 年 7 月併購 Earthport

Earthport 為全球最大的獨立 ACH 網絡之一

為銀行提供轉帳、匯款服務

提供企業跨境支付服務

與 Earthport 網絡結合

含概率遍及全球 99% 銀行

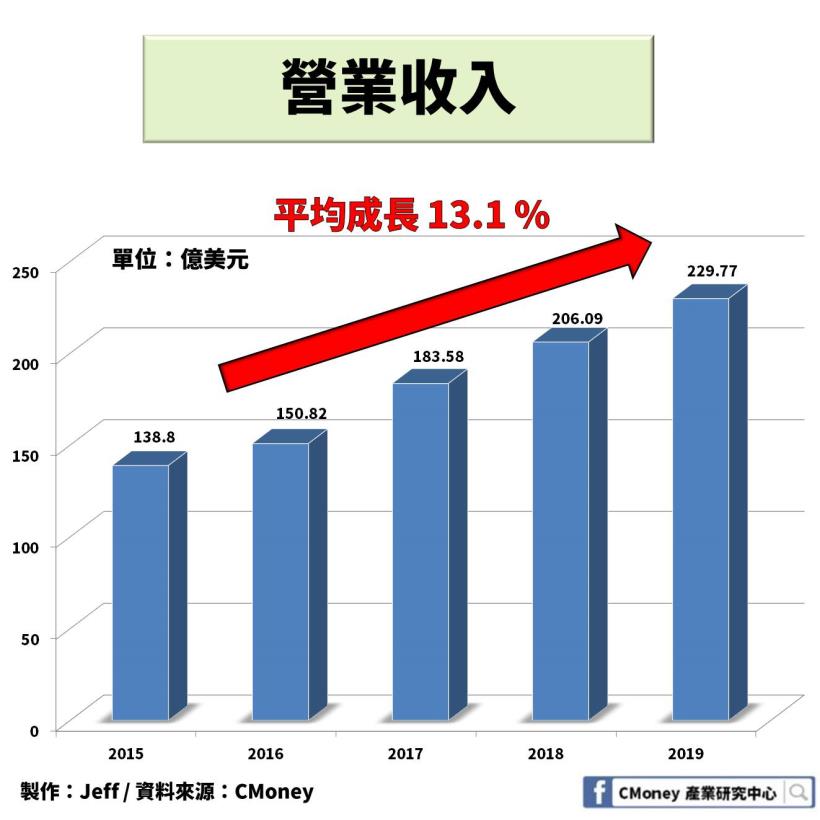

VISA 公司財務狀況:

業務量的提升,後市營收持續看好

因兩大原因:跨境交易、交易處理

使 2019 年營收成長 11%

交易處裡是指當用戶完成任何交易時,就會發生該過程

如提領現金時,ATM需從後端銀行授權用戶憑證和餘額狀態,再進行交易

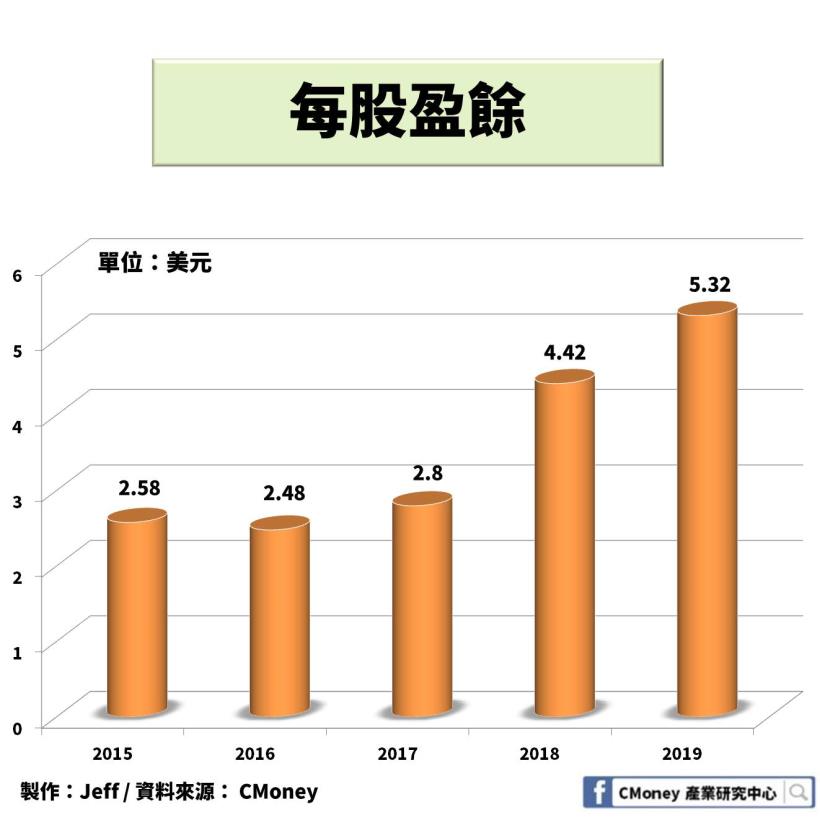

2018 年公司收購股票

在公開市場用 72 億美元現金回購

使 2018 年每股盈餘提升將近 6 成

2016 年全球經濟復甦乏力

主因為歐美日國家表現未如預期以及新興市場成長放緩

加上資本市場動盪劇烈(如:英國脫歐、德意志銀行金融危機等)

影響全球整體經濟

進而影響到 VISA 公司

2017 年因歐債風暴

導致公司業外損失增加

VISA 公司潛在風險:

3 大因素將影響公司未來發展

風險來源:政府限制、支付競爭激烈、經濟因素

1.各國政府對國際支付系統加以限制

俄羅斯、中國、印度等國家

為了保護國內供應商

施加市場進入壁壘和減少優惠辦法

導致國際信用卡組織需透過當地第三方

進行相關業務以減少營業損失

2.全球支付系統競爭激烈

隨著科技日新月異

出現了更多元的支付方式

舉凡行動支付、刷臉支付等等

公司面臨著諸多競爭者

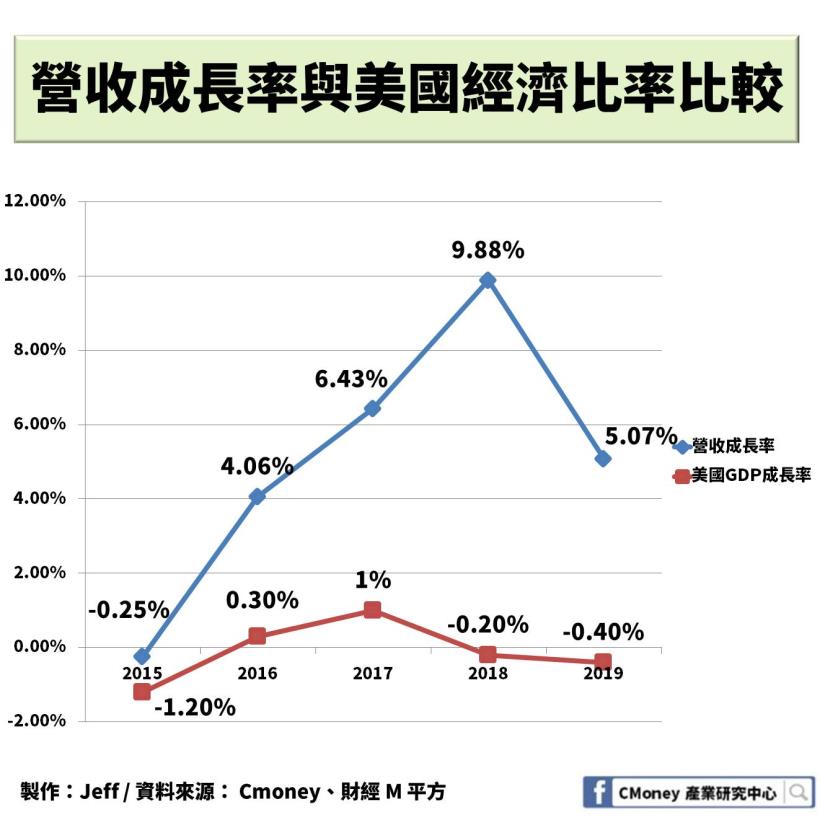

3.全球經濟影響公司營收甚大

美國 GDP 成長率的增緩

影響 VISA 公司的營收成長率

全球經濟淡旺終將影響整體營收狀況

以上 3 點值得我們持續觀察

VISA 公司未來展望:

秉持原則,在變化多端的金融科技中拓展創新業務

在多元的支付方式下

走出自我魅力

秉持快速、方便、安全性最大化原則

積極拓展新的客群、業務模式

擴大全球市業本體

贏得廣大消費者的支持