我的網誌

我的網誌

(圖片來源:shutterstock)

公司簡介

全名台灣化學纖維股份有限公司,

成立於 1965 年 3 月 5 日,

目前股本 586.12 億,為台塑集團主要成員之一,

董事長王文淵,總經理呂文進。

原先從事紡織、纖維等,

投資麥寮六輕後轉型為以生產石化、塑膠產品為主之事業體。

註:麥寮六輕廠,位於雲林麥寮的台灣第六套輕油裂解廠,

由台塑集團開發經營,

也是台灣第一座民營煉油廠。

除了六輕外,台塑集團亦在該廠周圍興建與石油化學相關的數座工業設施,

統稱六輕計劃。

獲利能力

塑化業的獲利變化大,深受國際油價供需影響

雖然塑化業是民生必需品,

一般人的生活中離不開他們,

使得需求一直存在,

但是塑化業深受油價波動的變化影響,

所以獲利會隨著油價的長期走勢變化,

而有劇烈的改變,

一般來說是漲跌變化大時,

對於獲利的影響較大,

因為塑化業原料是原油,

跌幅劇烈時因為成本買貴要提列存貨虧損,

上漲快速時因為前面的存貨成本較低,

獲利就會增加。

以過去 10 年的 EPS 表現來看,

最低的年度僅有 1.25 元(2012)、1.8 元(2014),

但最高的年度也很可觀,

最高 EPS 可以賺到 9.33 元(2017)、 8.36 元(2018),

因此有投資的人需要特別注意油價變化對於股價的影響。

(資料來源:艾蜜莉定存股app)

(資料來源:艾蜜莉定存股app)

今年度本業收入大幅不如預期,

獲利主要來自轉投資收益及股利收入

由上圖 2019 年前 3 季獲利較去年衰退可以看出,

今年到目前為止獲利表現並沒有很好,

跟去年同期比起來衰退 42.6%,

但是觀察油價的變化並沒有出現巨幅的改變,

所以我去搜尋今年是否發生什麼特殊事件造成目前的狀況。

本業收入衰退主因為 108/4/7 AROMA-3 廠爆炸事件

108/4/7 的麥寮芳香烴(苯)三廠管線爆炸事件雖沒有人員傷亡,

但是爆炸使得重組油設備受損,

除了三廠因爆炸停止運轉外,

因為政府的停工令,

台化須交出完整的事故檢討以及其他廠區的檢修報告,

其餘廠區才可繼續營運,

9月復工後逐步提升開工率,

管理層預計年底前回到滿載。

雖然今年的獲利因為一次性事件造成 EPS 衰退,

但由於國際油價還位於低檔,

有利於台化,

所以整年度的 EPS 預估仍能有 5 元~ 5.5 元的水準。

股利政策

連續 36 年配發股利,合計 101.5 元

台塑四寶長期以來都是很多存股族存股票的所在,

能夠連續 36 年發放股利給股東也是很難得的一件事,

但值得注意的是獲利的變化落差很大,

連帶影響到股利多寡也會跟著獲利變化起伏影響劇烈。

近 5 年配息率平均在 73% 左右,近 3 年現金殖利率 6%

配息率的部分很符合一間成熟型產業的標準,

平均配息大於 7 成,

由於獲利各年度變化大,

穩定的配息率在獲利豐碩的年度,

自然表現不俗,

例如近三年由於台化 EPS 不錯,

平均股利超過每股 6.2 元,

以除息當年度平均股價換算平均現金殖利率都有 6 %以上,

對於股東來說還是不無小補的,

只是股價受獲利變化影響下,

就怕會賺了股息賠了價差。

(資料來源:艾蜜莉定存股app)

體質評估

體質正常,僅一項不良項目

(資料來源:艾蜜莉定存股app)

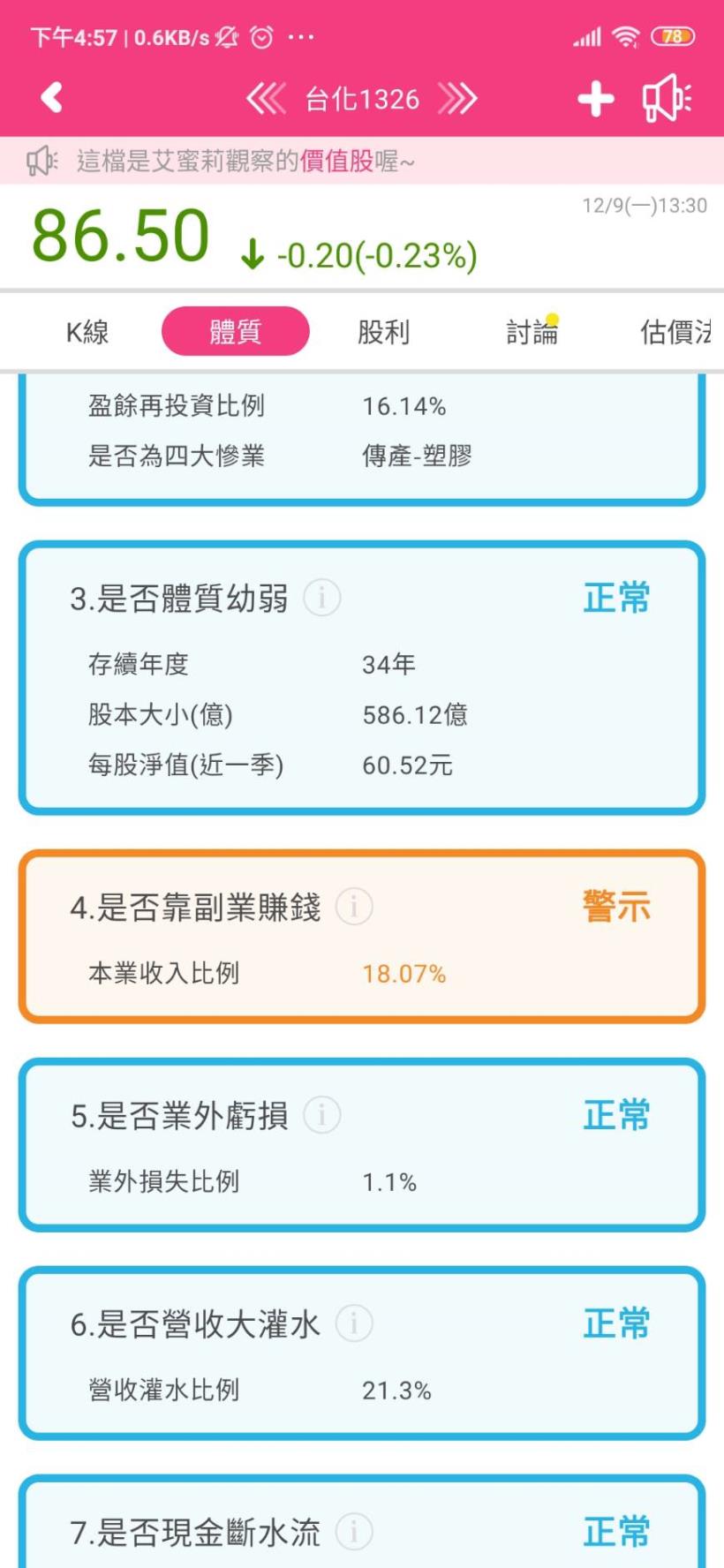

不良項目一

》是否靠副業賺錢

評估標準:本業收入大於等於 80%

本業收入比率的公式:

近一季營業利益/近一季稅前淨利,

為公司獲利來自本業的能力。

從下圖中可以看到台化的本業收入比例僅有 18.07% ,

這個數字也偏離我們的標準太多了吧!

細究其原因主要是 108/4/7 芳香烴三廠爆炸事件,

受到雲林縣政府勒令停工檢查所有管線,

確認沒問題後才可再營運,

而除了受損之設備(為重組油廠區),

第三季其餘廠區復工後,

由於部分原料無法生產,

整體的產能只能維持 50% 左右,

透過外購原料也使得整體的生產成本上升。

另外就是 Q3 為發放股利旺季,

認列來自轉投資台塑化的收益,

以及其他股利收入的比重會增加。

(資料來源:艾蜜莉定存股app)

再者從上圖的損益表可以看出台化每年原本就有穩定的業外收入,

獲利較好的年度也會有 40% 以上的貢獻,

本業遇到獲利年度較差的狀況,

業外收入才會佔比高達 70-80% 以上,

綜合以上種種原因,

近兩季本業獲利才會僅剩下18.07%,

但是艾蜜莉認為爆炸這類型的事故屬於一次性事故,

獲利終究會回歸常態水準,

後續只要持續觀察本業收入的回升狀況就好。

價格評估

台化目前位於便宜價到合理價之間

從下圖可以看到

便宜價 84.37 元

合理價 95.59 元

昂貴價 107.25 元

目前(108/12/10)台化的價格為 86.6 元

介於便宜價到合理價之間。

(資料來源:艾蜜莉定存股app)

買賣策略

台化為景氣循環股,現階段不會考慮買進

在現階段雖然台化已經接近便宜價了,

但是由於台化是景氣循環股,

獲利變化受景氣影響,

再來是我認為現階段不是買進景氣循環股的時間點,

所以即使台化跌到便宜價我也不會考慮買進。

結論

台化主要受到國際油價的影響,

各年度獲利的變化非常大,

但是今年(2019)以來油價還處於相對穩定的時期,

理論上獲利表現不應該太差,

因為受到麥寮芳香烴三廠爆炸的一次性事件影響,

今年的 EPS 轉差,

但預估仍能維持每股 5 元以上水準,

只是我在長線的景氣循環週期上認為目前已經在高檔,

對於景氣循環股在目前的階段我不會買入,

以上就是我對於台化的看法,

分享給各位讀者大大。

★警語:以上只是個人研究記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

想觀賞上述精彩的文章嗎?

只要 379 元,

【艾蜜莉專業版APP + 每月 2 篇存股心得】一次滿足!

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)