我的網誌

我的網誌

(圖片來源:網路)

塑化原料作為民生用品的必要原料之一,

在我們的日常生活中扮演著不可或缺的角色,

小至保鮮膜、塑膠袋、寶特瓶、安全帽、雨衣,

大至家電產品、運動器材、汽車零件、廣告看板,

甚至是毛衣、填充玩具、衛生用品、紙尿褲…等,

都有塑化原料的影子,

塑化產業屬於景氣循環產業,

深受經濟局勢及國際油價的影響,

今天我們就來介紹台灣最大的塑化集團,

也是台灣PVC粉的最大生產商---台塑(1301)。

認識公司

公司簡介

台塑成立於1954年(成立64年),

資本額 636.6 億元,

主要從事塑膠加工、精密化學及纖維製品的製造與銷售,

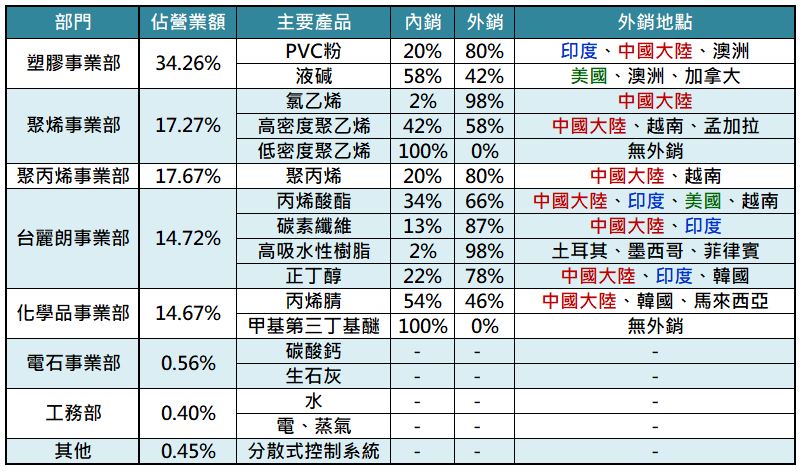

營收占比最高的是塑膠事業部,占比為 34.26 %,

主要產品是PVC粉和液碱,

因為台灣石化業受到加工業外移影響,

有六成以上產品必須外銷,

從公司全部產品合計來看,

內銷佔比為 34 %,外銷佔比為 66 %,

海外佈局以美國、大陸、越南、印度等地區為主。

▼台塑產品別營收占比及內外銷比重

(資料來源:台塑2018年年報&艾蜜莉加工自製)

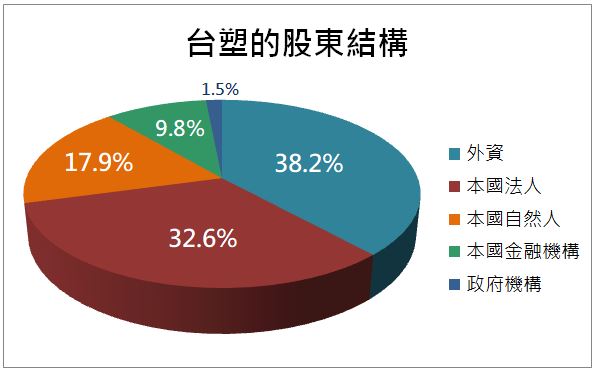

股權結構

從股權結構來看,

法人及外資各佔三成,

法人的部分有 32.43 %為台塑集團關聯企業,

顯示公司派對未來看好,

另一部分也落實創辦人王永慶的遺願:

要讓台塑集團在王家主導下成為百年企業,

達到「永不分家」理念,

落實經營權、所有權分離制,

讓外人無法趁機奪取經營權。

也因為集團內互相交叉持股,

公司擁有台塑化、麥寮汽電、台塑美國、南亞、台化等轉投資事業,

轉投資公司每年對公司獲利貢獻均有挹注效果。

▼台塑2019年的股東結構

(資料來源:Goodinfo!台灣股市資訊網,圖表來源:艾蜜莉自製)

▼截至2019/4/13止之前十大股東

(資料來源:台塑2018年年報&艾蜜莉加工自製)

公司獲利容易受到原油利差及轉投資公司營收影響

比起油價下跌的成本跌價,下游石化廠還要看「利差」

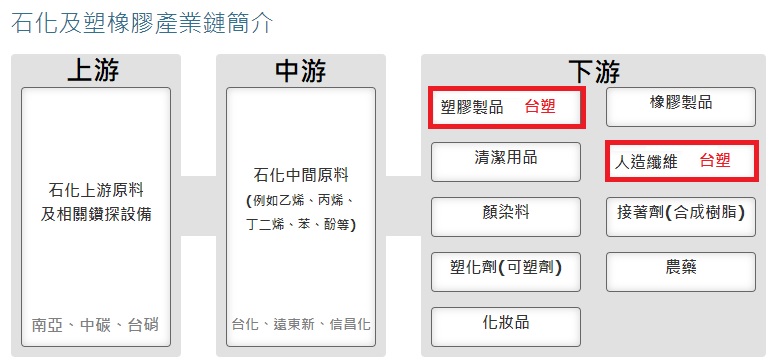

在產業鏈當中,

台塑是屬於石化及塑橡膠產業鏈的下游,

講到石化產業不得不提到油價,

因為美國頁岩油產量大增,

2014年全球原油出現供過於求的現象,

造成油價從每桶逾100美元腰斬至50美元左右後,

從此一蹶不振。

▼台塑在石化/塑橡膠產業中屬於產業鏈下游

(資料來源:產業價值鏈資訊平台&艾蜜莉加工自製)

▼西德州原油2010年-2019年每桶報價(美元)

(資料來源:財經M平方&艾蜜莉加工自製)

油價下滑讓烯烴原料價格跟跌,

對台塑來說其實成本上是降低的,

但是下游客戶看到油價下跌後,

也會反過來要求台塑降價,

因此油價下跌,對台塑是否有利差,

要看上游的烯烴原料、和實際的產品售價,

到底哪個跌比較多才能判斷,

從財務的角度來看油價下跌,

營收肯定會下滑(因為客戶要求降低產品售價),

但獲利則不一定(要看營收和成本下跌的幅度誰比較大)。

轉投資的美國廠是未來營收成長動能關鍵

看好美洲的石化產業,

搭配美國龐大且低成本的頁岩氣優勢,

台塑集團在2012年陸續於美國建廠,

至今已擁有多座上下游垂直整合的石化原料及塑膠加工廠,

近期斥資50億美元打造的德州三期廠(生產HDPE、LDPE),

以及擴建乙烷裂解廠(OL-3)及新增聚丙烯(PP)廠,

於2019年第三季起將陸續完工投產,

預期美國廠在售價較高及成本較低的帶動下,

可以創造良好獲利率。

財務狀況

接下來利用「艾蜜莉定存股」的體質評估功能,

來檢視台塑的財務狀況,

我們發現台塑被評定為「正常」,

是一個財務健全的企業,

以下我們針對2個不良的項目來進行探討。

▼台塑體質評估為正常

(資料來源:艾蜜莉定存股理財寶,2019/10/13截圖)

不良項目1

▼本業收入比率<80%

(資料來源:艾蜜莉定存股理財寶,2019/10/13截圖)

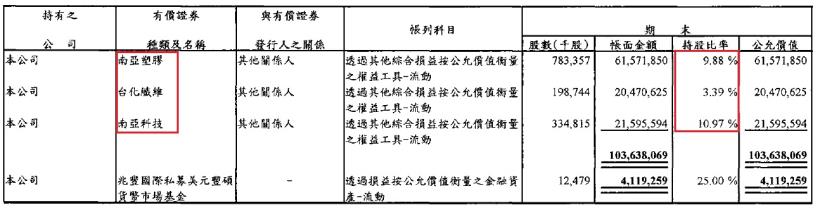

從台塑的財報來看,

公司持有南亞9.88%、台化3.39%及南亞科10.97%的股權,

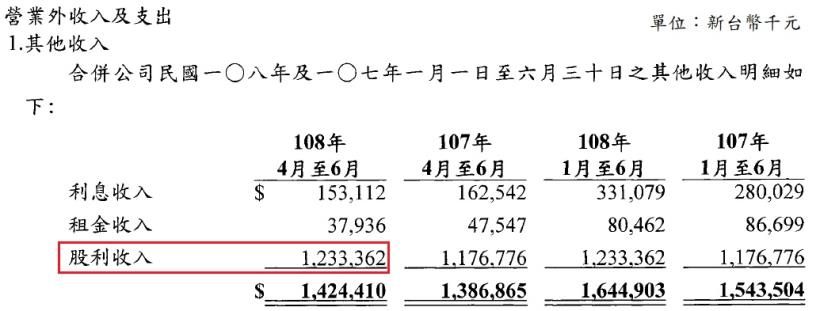

第二季業外收入增加的原因是因為除權息旺季,

公司收到股息12.3億元,

使業外收入大幅增加。

▼台塑持有的上市櫃公司股票

(資料來源:台塑2019Q2財報P.54)

▼台塑第二季收到股利收入

(資料來源:台塑2019Q2財報P.36)

另外,為了打造一條龍產業鏈,

台塑旗下有很多子公司和轉投資企業,

因此在業外認列了不少關聯企業/合資公司的損益,

這也是造成本業收入比率<80%的主因,

因為這是石化產業特有的狀況,

且子公司又是公司獲利的來源之一,

除非子公司/轉投資企業獲利狀況欠佳,

否則在一般情況下,

艾蜜莉認為是不需要太擔心的。

▼台塑2019年Q2的關聯企業及合資損益為35.98億元

(資料來源:Goodinfo!台灣股市資訊網)

不良項目2

▼自由現金流為負值

(資料來源:CMoney股市,2019/10/13截圖)

自由現金流為負值,

主要是因為2019年第二季美國新廠陸續完工,

導致投資活動的固定資產支出增加50.41億元,

一家公司為了要擴張,

投資現金流通常會有大量的支出,

但因為完工之後,

新廠會帶來營收挹注效果,

加上台塑的營業現金流為正,

所以艾蜜莉認為目前沒什麼大礙。

▼2019年第二季固定資產支出增加50.41億元

(資料來源:Goodinfo!台灣股市資訊網)

用艾蜜莉定存股估價

評估完台塑的體質尚屬健全後,

接下來可以用「艾蜜莉定存股軟體」進行估價,

系統分別計算出 3 種價格:

便宜價: 83.91元

合理價: 93.80 元

昂貴價: 104.18 元

▼台塑(1301)的股價

(資料來源:艾蜜莉定存股軟體,2019/10/13截圖)

今年受到美中貿易戰影響,

石化業景氣修正,

台塑四寶今年上半年獲利腰斬,

台塑在7/2除息之後,

填息之路並不順遂,

近期股價甚至一直低於百元關卡。

▼台塑(1301)的近十年股價

(資料來源:理財寶籌碼K線,2019/10/13截圖)

截至2019/10/9止,

台塑(1301)收盤價為93.1元,

已經跌到合理價以下,

倘若股價持續跌至便宜價,

我會將手上資金分3批進場,

第1批:便宜價83.91 元

第2批:便宜價打9折 = 83.91 * 0.9 = 75.52元

第3批:便宜價打8折 = 83.91 * 0.8 = 67.13元

至於出場時間點,

如果股價有來到合理價甚至昂貴價以上時,

或在報酬率達 20% 以上,我會分批賣出。

後市展望

公司近期公佈的第三季自結財報優於預期,

主要受到兩個業外利益因素影響:

- 持股22.61%之台塑美國公司,

因原油價格在前三季上漲,

帶動產品價格上揚,致獲利增加。

- 第三季有轉投資公司的股利收入進帳。

綜觀目前的經濟局勢,

雖然台塑本業PVC、燒鹼等產品未受到貿易戰關稅衝擊,

且明年美國新產能將帶來獲利,

但艾蜜莉對整體石化產業仍持謹慎看法,

因此逢低進場的朋友可能要特別注意資金配置的比重。

★警語:這不是艾蜜莉觀察名單之股票,只做個股分析案例教學使用,本文無任何推薦股票之意,投資之前請自行判斷。

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)