我的網誌

我的網誌

(圖片來源:shutterstock)

鹽是世界上最初的商品,

既是人類不可或缺的生活必需品,

也是重要的化學工業基礎原料。

由於鹽品一直是民生及農工業之必需品,

目前仍無替代品,

產品生命週期長的狀況下,

民生品具重複消費之特性使得需求一直都在。

鹽的重要性使得其需求每年不減反增,

自20世紀初以來,

食鹽又承載著消除碘缺乏導致智力低下的重要使命。

廣泛的運用使其成為是現代經濟與工業發展中至關重要的元素。

因此本篇文章將介紹的是,

臺鹽(1737) -國內唯一有能力製造食用鹽的公司。

本篇文章將分成三個部分,帶您了解…

營運概況:公司介紹、產業概況、營收結構

財務分析:獲利能力、折舊負擔、持有價值

風險分析:競爭狀況、食安議題

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

營運概況

公司介紹-多角化經營的自動化製鹽公司

公司為台灣唯一精製食鹽的產製者,

以往國內鹽業為政府特許,

然而任何鹽業公司是無法單獨靠鹽就能永續經營的。

因此於民國84年,

台灣製鹽總廠改制為公司的前提,

為了民營化做準備,

並於民國92年上市走向多角化經營。

目前臺鹽已完全捨棄傳統日曬法產鹽,

透過通霄精鹽廠以自動化從海水中提取鹽,

而製鹽的過程中也自然會產生水,

除了處理後以供飲用,

其副產品-酸性水,

是作為美容保養品的核心元素,

因此台鹽以膠原蛋白為核心,

成立國內第一家GMP認證的膠原蛋白醫療工廠。

其是國內首家、也是唯一一家有能力製造食用鹽的公司。

產業概況-需求穩定增長

據Freedonia全球鹽業報告統計

2018年,全球鹽市場規模為3.14億公噸,

到2023年預計每年將增長1.9%,

至3.46億公噸,

這主要是由於化學加工業(特別是氯氣生產)對鹽的需求增加鹼性化學品。

而以中國和印度為首的亞太地區仍將是最大的食鹽市場,

與消耗更多能源的岩鹽開與鹽水提取工藝相比,

日曬仍是最常用提取鹽的方法,

預期全球個人所得持續提升和小國城市化的推動下,

全球食品加工商對食用鹽的使用量將保持穩定。

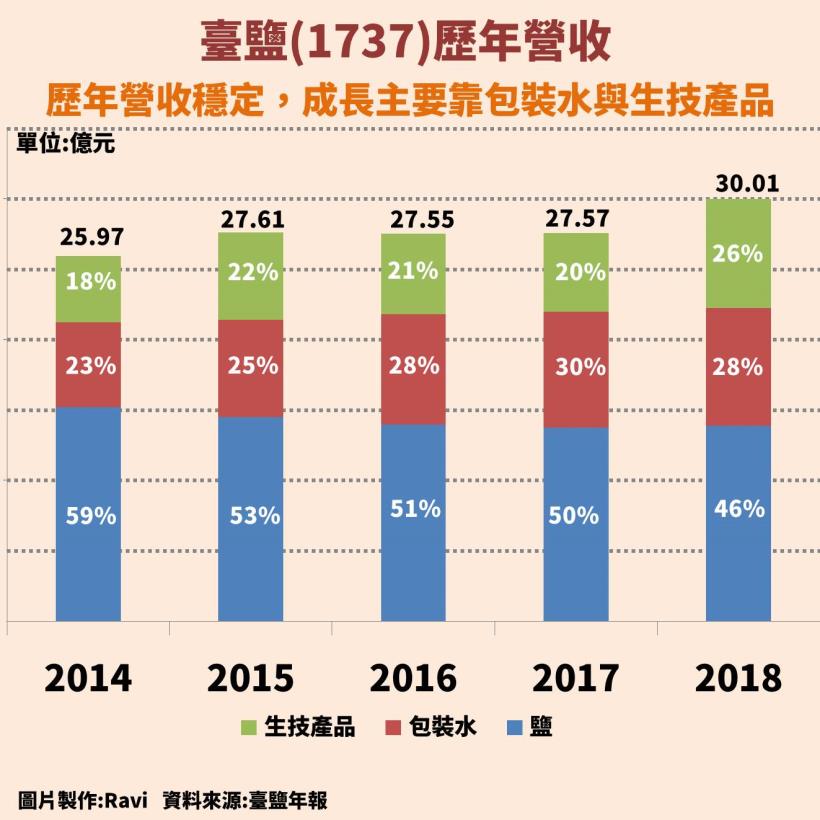

營收結構-生技產品與包裝水為主要成長動能

主要產品除少量鹽品、保養品、清潔用品、包裝水等外銷大陸與美國地區外,

其餘皆為內銷。

以下分別介紹與分析三種產品之市場概況

鹽產品-需求平穩

依照用途主要分為兩種:

高級精鹽: 添加「碘」,主要以烹調、醃漬及浸泡蔬果用。市佔率約80%

普通精鹽:工業、農業與食品加工用。市佔率85%

由於鹽類產品為成熟產品,

於食用上消費者趨向減鹽趨勢。

以及進口品牌競爭下,

市場供需充足,

不具顯著成長性。

由於鹽品一直是民生及農工業之必需品,

目前仍無替代品,

產品生命週期長的狀況下,

民生品具重複消費之特性使得需求一直都在,

且臺鹽之鹽產品為國內領導品牌,

因此大幅衰退的可能性低。

包裝水-競爭激烈、但市場持續成長

包裝水市場雖競爭激烈,

但由於國人健康意識逐漸提高,

台灣包裝水產值仍逐年提升,

據AC尼爾森數據顯示,

台灣瓶裝水的產值從2012年的61億成長到2016年95.3億的規模,

臺鹽包裝水營收占比也呈現逐年成長的趨勢,

主要產品為鹼性離子水與海洋生成水,

市佔率約為14.4%。

生技產品-利基型商品成長性可期

以保健品、清潔產品為主,

其主力產品以自家研發之膠原蛋白3.0為主,

以化妝品跟保養品來說,

由於會直接接觸人體,

必須拿到所謂創新原料的認證,

而且必須是有特色、且取得INCI專利的原料。

才能放到產品內。

臺鹽研發團隊能力強勁,

共有17項INCI認證之專利原料。

旗下品牌綠迷雅於今年奪得美妝奧斯卡之稱的

法國維多莉亞美妝大賞獲得雙冠軍

成為台灣唯一以精華液和面霜一同獲獎的企業,

其特有的成分皆透過專利保護來提升公司的核心競爭力。

預期未來將以生技產品與包裝水相關為主要成長動能。

財務分析

獲利能力-每股盈餘五年成長200%

公司多角化經營方向主要以製鹽相關技術衍生,

營收變動雖趨於平穩,

但透過產品結構之調整,

高毛利的包裝水與生技產品之比重上升,

帶動毛利與營利率。

臺鹽對市場鹽產品的需求狀況已有深入了解,

並已建立鹽產品的配銷系統,

新進者不易超越,

且進場成本也被台鹽的經驗拉高,

且臺鹽於國內基本上是人盡皆知。

形成國內市場的護城河。

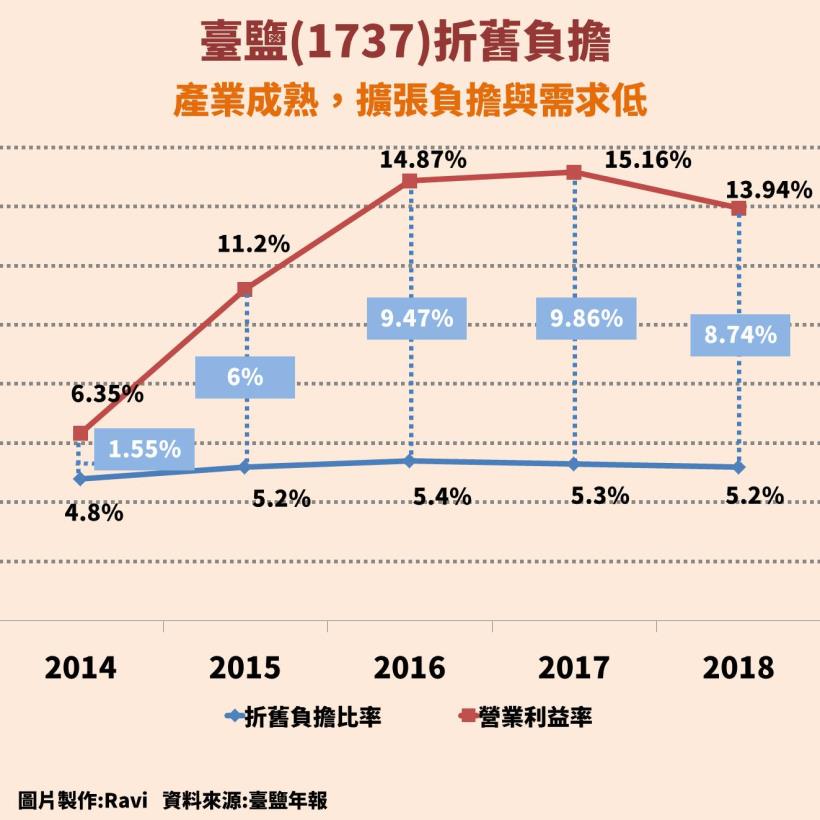

折舊負擔-產業成熟,擴張負擔低

其固定資產占資產比四成以上,

主要來自於土地與設備廠房

屬於資本密集產業。

透過折舊負擔與營利率的差距,

可以了解折舊侵蝕營收的幅度,

去得知公司是否有過度擴張的狀況。

圖中可知,

台鹽的折舊負擔比率穩定,

隨著營利率近幾年拉升,

研判公司無過度擴張的風險。

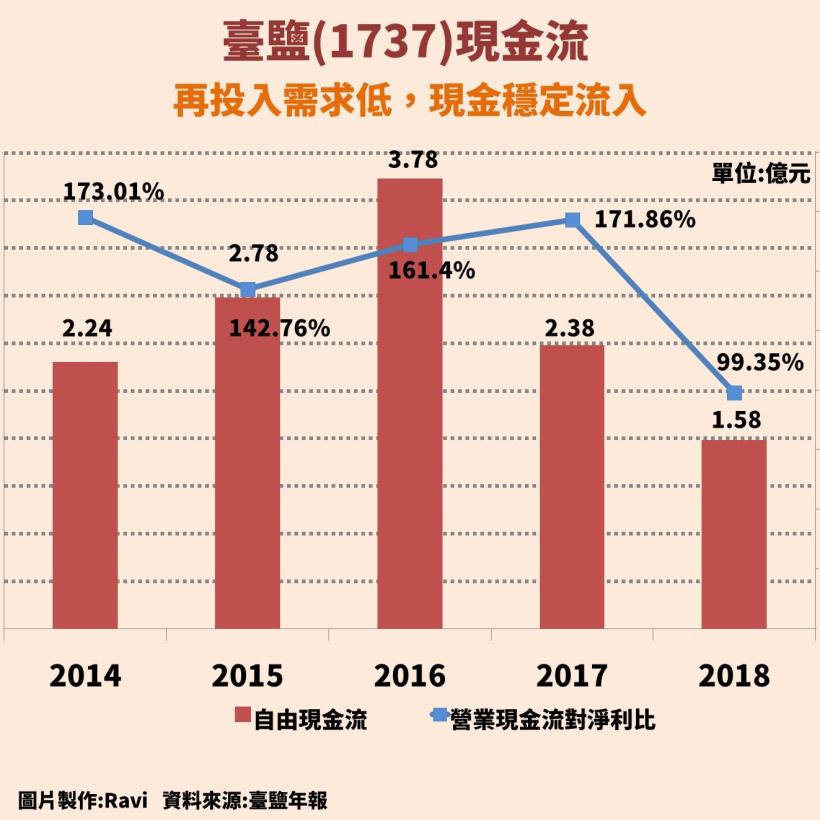

現金流-再投入需求低,現金穩定流入

其歷年自由現金流呈現正數,

本業獲利確實流入。

鹽業屬於成熟產品市場,

不需過多投入。

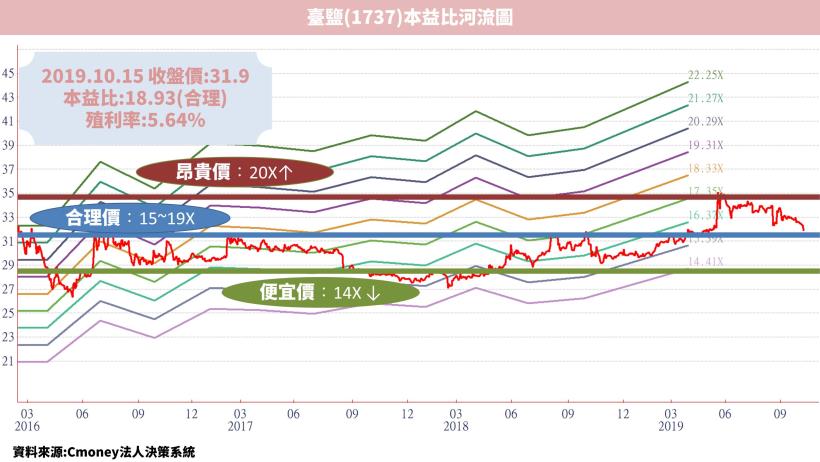

持有價值-民生消費品之產業龍頭

雖製鹽業已不再屬於國家特許,

但臺鹽仍為國內產業龍頭,

哪怕目前市場上有他牌之進口鹽,

臺鹽仍掌握大部分國內市場。

已是消費者心中的知名品牌,

且鹽作為民生消費品是不可或缺的。

從歷史本益比觀察,

其股價目前處於合理價(18x PE),

產業龍頭一般而言市場會願意給予較高的本益比,

以現價計算之殖利率約5.64%。

風險分析

競爭狀況

隨著民國93年1月廢止的鹽政條例,

使得國內鹽品可自由化經營與競爭,

各國進口鹽品牌進入市場競爭

然而臺鹽之鹽產品長年為國內領導品牌,

且於食用鹽原料自主方面,

國內只有臺鹽在擁有精鹽廠的情況下能做到,

使得國內於食用鹽情況可說是臺鹽一家獨大。

食安議題

食安議題是近年來大家較為關心的,

臺鹽對消費者的承諾便是成立產品品質安全委員會,

光是在107年的安全檢驗費用就花費2千8百萬。

對台鹽來說,

食安的問題可能會砸了幾十年來的招牌,

因此自然是不敢輕忽大意。