我的網誌

我的網誌

(圖片來源:Shutterstock)

隨處可見的電子秤 + 物聯網=

收集大數據的智慧電子秤商機

磅秤,又稱為衡器

作為人類商業發展的重要螺絲釘,

無論在世界何處,

都是不可或缺的測量工具,

也廣泛的出現在我們的生活當中,

但這個產業能夠賺錢嗎 ?

電子秤需政府特許,市場門檻高,

大公司沒興趣,小公司進不來,

屬於利基型市場

由於事關貿易公平,

全世界的磅秤廠都需要政府授權,

有一定的進入門檻

所以整個市場呈現

大公司缺乏興趣、

小公司無法進入的局勢,

算是另類的利基型市場。

智慧電子秤能收集大數據,

搭上物聯網趨勢,動能值得期待

在未來的物聯網時代,

傳統的電子秤透過網路串聯,

能夠收集貨物買賣的大數據,

讓商家更有效率地控管進出貨,

這樣的新應用不只令人期待,

也將為衡器產業注入新動能。

今天的文章就讓我們一起來認識

台股唯一的電子秤概念股 - 鼎炫 KY(8499)

本文將分為以下四大章節:

1. 公司概覽 – 鼎炫的營運雙引擎:電子秤、EMI 材料

2. 財報面面觀 –

營收動能強勁 + 成本控管佳,

鼎炫 ROE 1H19 年增率達到 22 %

3. 鼎炫與產業趨勢 –

1) 受惠物聯網帶動,智慧型電子秤產值年複合成長率預計達 10%

2) 5G 通訊產品帶動 EMI 材料需求,產值年複合成長率預計達 6.6%

4. 總結 – 電子秤、EMI 材料雙箭頭帶動,鼎炫 2H19 獲利有望續強

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

![]()

以下正文繼續…

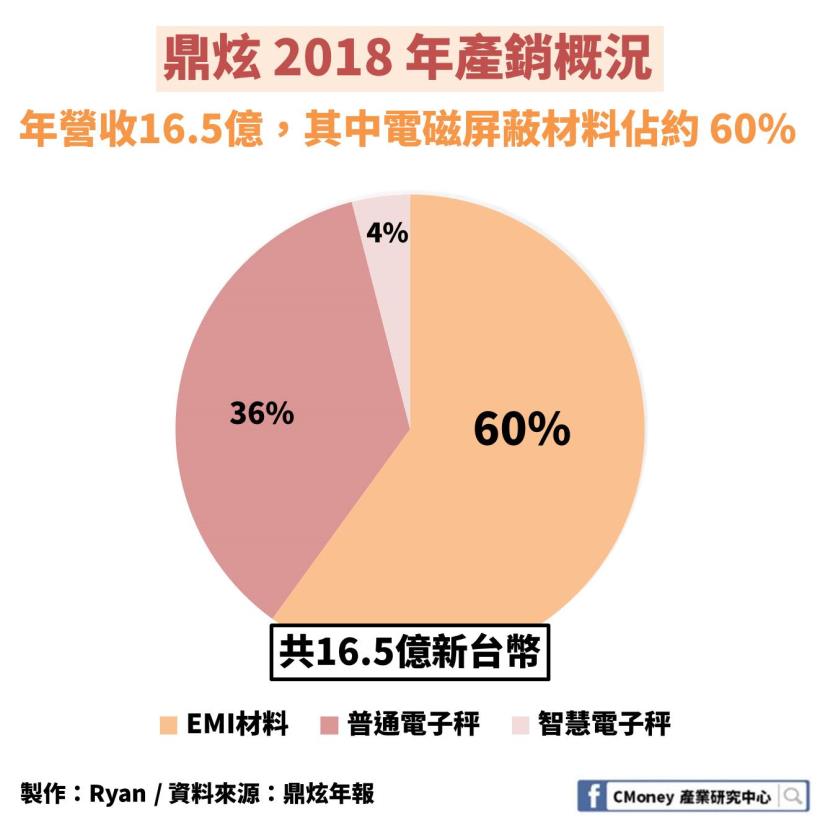

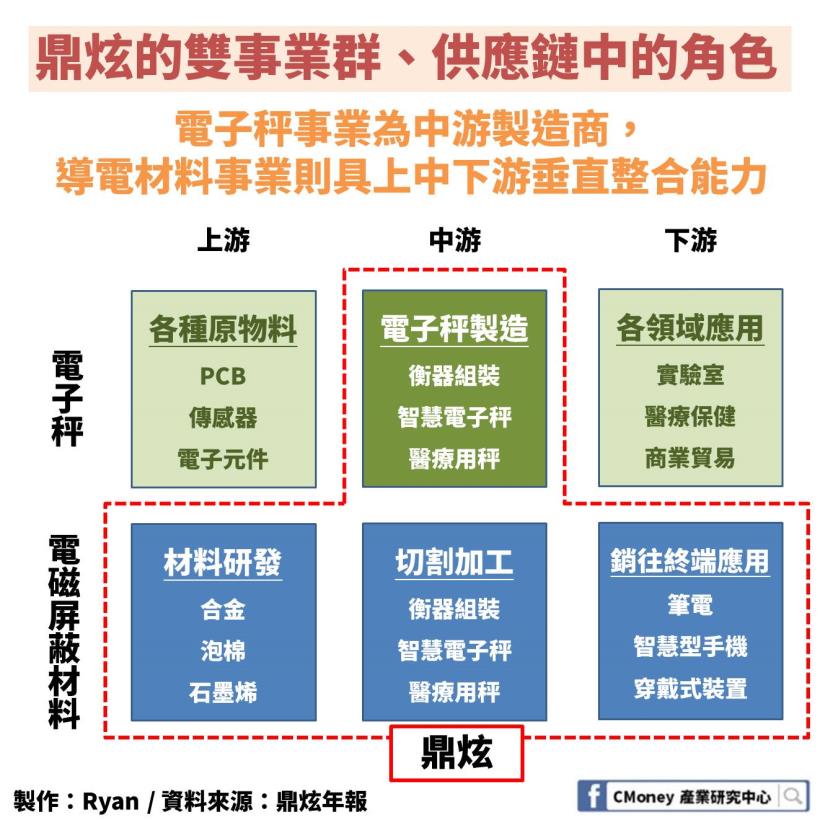

股本 5 億卻坐擁 2 大金雞母

鼎炫 (8499) 股本雖僅 5 億,

但旗下卻擁有兩大主打利基型市場的事業,

分別是專攻電子秤的「台衡精密」、

以及專攻電磁屏蔽材料的「隆揚」

兩者在 2018 年佔營收的比例約為 6:4

都屬於高毛利率的利基市場,

公司長年毛利率穩居 40% 之上,

可說是一間小而美的企業。

![]()

雙引擎之一:

轉型成功的智慧電子秤

放量出貨搭上物聯網商機

鼎炫 (8499) 的前身「台衡」在 40 年前

本來是老字號的傳統磅秤廠,

當時在北台灣頗具知名度,

且也是台灣國內排名前三的廠商。

然而,隨著電子秤的革新,

這些固守傳統工藝的工廠

因而走入時代的遺跡裡。

1995 年,在第二代接班之後,

公司決心關閉既有的虧損傳統磅秤廠,

轉型發展新的電子秤技術,

揮軍當時電子秤尚不發達的中國市場。

並且在耕耘多年後,

透過積極與客戶對話、了解需求,

獲得歐洲磅秤大廠的青睞,接獲代工訂單,

電子秤事業從此走上了穩定發展之路。

目前鼎炫除了替歐美大廠代工生產外,

也發展了自有品牌 T - Scale,

打入了以中國為主的國際電子秤市場,

在 2018 年,電子秤為鼎炫帶來了 6.7 億的營收,

現在正積極跟上物聯網時代的衡器革命,

持續研發能夠提高消費體驗、收集大數據的智慧型電子秤,

目前已進入放量出貨階段。

雙引擎之二:

一條龍生產的精密 EMI 材料

打入蘋果等一線大廠供應鏈

2000 年起,公司設立 100% 子公司隆揚

跨足 EMI 材料 (電磁屏蔽材料) 市場

最大的用途就是讓筆電、平板內部的電路與外界隔絕,

讓產品本身不受外界雜訊干擾、

同時也讓筆電本身的電磁波

不會影響使用者與環境。

隆揚製作的 EMI 材料包含了

筆電、平板中的導電膠帶、導電泡棉...

在 2000 年進入該市場時,

主要以下游的切割、加工為主,

搭上當時筆電前往中國西部製造的趨勢,

成功搶下一席之地,

之後更在 2010 年取得上游原料開發技術,

建立起了一條龍生產 EMI 材料的能力。

由於具備上游原料到下游製造的垂直整合優勢,

隆揚比起它廠,出貨速度更具效率

在講求效率的電腦業當中受到青睞,

打入蘋果、華碩、惠普、戴爾等一線大廠的供應鏈,

成為集團的另一大營運引擎。

![]()

財報面面觀 –

各項財務表現亮眼,ROE 高達 20%

了解了鼎炫的業務範圍之後,

我們進一步觀察它的損益表,

來看看它的經營效率如何。

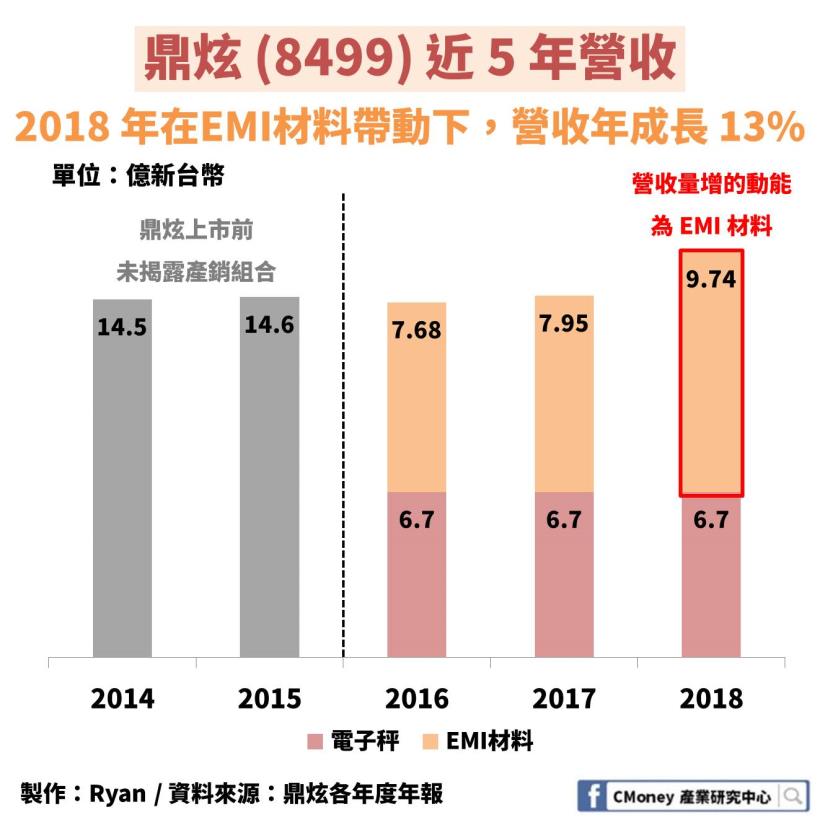

營收 – EMI 材料帶動,

2018 年營收成長 13%

鼎炫 2014~2017 年來營收大致保持在 14 億新台幣左右,

在 2018 年突然大增13% 來到 16.5 億,

2019 年截至 8 月年增率更達到 27%

細究之下卻發現來自

電子秤事業的營收其實增幅不大,

主要成長都出現在 EMI 材料事業。

![]()

根據公司說法,EMI 材料營收之所以能夠增加主要有兩項原因

1) 新產品:筆電、平板走向輕薄、多功能化,帶動 EMI 材料規格、用量同步上升

2) 新應用:鼎炫在 2018 年打入軟板應用市場,增加產品出海口

這兩個原因都是能夠都屬於長期趨勢,而非短期事件,

因此我們有理由相信鼎炫的 EMI 事業未來將有望持續成長。

毛利率 – 產銷組合轉優+美元升值

2Q19 毛利率回升逾 1 成至 46.4 %

對於一間公司來說,

想要有客觀的獲利除了營收要成長之外,

毛利率的品質也至關重要,

從圖表當中可以看到鼎炫的毛利率波動範圍很大,

大致在 40%~ 50% 的區間,

呈現上半年優於下半年的趨勢,

2019 年優於 2018 年的趨勢。

![]()

影響鼎炫毛利率的有以下兩個重大因素:

1) 內部產銷組合:

4Q18 高毛利率的 EMI 材料出貨比例高

鼎炫的兩大業務當中,

EMI 材料的毛利率較高,約在 50% 以上

2018 年第四季 EMI 材料佔的銷貨比重高達 66%,

這也是為何 4Q18 鼎炫的毛利率高達 51% 的主因。

2019 年高毛利率的智慧電子秤擴大出貨

電子秤部分又可以分為一般型、智慧型,

毛利率分別約為 30%、40%,

在 1Q19,毛利率較優的智慧型電子秤

佔整體電子秤事業的 14%,

相較於 1Q18 的 11% 成長約 3 成,

可以看出目前鼎炫的智慧型電子秤

正持續放量出貨,提升公司電子秤事業的營收品質。

2) 外部匯率波動:

強勢美元進一步提升毛利率

由於鼎炫的營收主要都是收美元、

而公司因為廠房都在中國,

大多持有人民幣資產、

且以人民幣取得原物料,

是故在美元升值的情況之下,

將有益於公司的毛利表現。

在 2019年,由於高毛利率的

EMI材料、智慧型電子秤營收比重持續提升,

加上美元走強的全球背景助攻,

鼎炫 1H19 的毛利率從 2018 年同期的 40% 彈升到了 43%,

且在兩大因素的利多趨勢不變的情況下,

鼎炫在 2H19 的毛利率有望持續上揚。

營業費用 – 1H19 營運效率佳,

整體營業費用率「未」隨著營收規模擴大失控

緊接著觀察營業費用,

可以發現鼎炫的營業費用率

在 1H19 維持得不錯,

大致落在 17.6% 的水平,

與上一期 1H18 相差無幾。

管理費用率因中國人事成本上升而墊高

不過細究營業費用率的子項 -

推銷費用率、管理費用率、研發費用率

卻可以看出三項費用的佔比有所變化。

(所謂費用率就是該項營業費用佔營收的比例 )

筆者發現在鼎炫 2Q19 的財報裡:

管理費用率從 2Q18 的 5.1% 大增到了 6.6%

幾乎多出了快 3 成,

細究財報內容,發現這來自短期員工福利費用大增,

由於短期福利費用通常用來支付勞工薪資

因此筆者推測這與中國目前人工成本上升有關,

未來管理費用率持續走高的可能性不小。

銷售、研發費用率下降,營運效率仍佳

雖然管理費用率上升產生營運壓力,

但鼎炫的推銷費用、研發費用金額雖然也有所增加,

佔營收的比率卻都較 2Q18 下降,

也就是說,鼎炫的每 1 元營收

背後需要的推銷、研發費用降低了,

由此可以看出公司的推銷、研發頗具效率,

因此公司整體的營業費用目前仍控制的相當穩定。

![]()

ROE – 前述各項數據皆佳,

因而自 2017 年上市以來,皆維持在 20% 以上

鼎炫自從 2017 年上市以來,

其近四季累積 ROE 一直都維持在 20% 以上的水準,

對於投資它的股東來說,

絕對是張相當高分的成績單。

在 2019 上半年,

鼎炫在營收金額增加、

毛利率同步提升、

且營業費用控管得當的情況之下,

自然能夠繳出亮眼的 ROE 成績,

1H19 的累計 ROE 達到 10%,

相較於上一期 1H18 的 8.2% 成長了兩成以上,

營運動能相當強勁。

鼎炫所屬的 2 個產業,未來市場規模成長率都達 5% 以上

了解到目前鼎炫的財報狀況亮眼之後,

我們進一步剖析鼎炫所屬兩大產業 -

電子秤、EMI 材料的未來產業趨勢,

發現這兩個產業即便目前已是成熟市場,

但未來 5 年的產值預計都將有 5 %以上的年成長率。

此外,我們也發現,

由於這 2 個產業在競爭時,

都是技術創新為主,而非削價競爭,

因此我們認為深耕該領域已久,

具有強大研發能力、整合能力的鼎炫

將能夠在這場競爭中勝出,

接下來,就讓我們詳細看看鼎炫的未來發展契機吧!

1. 物聯網帶動!「電子秤」產值年增率預估達 5.5%

在我們的印象當中,

電子秤不過是了無新意的秤重儀器,

然而,透過智慧化成為物聯網的一環,

其實也是個非常良好的數據收集器,

能夠協助我們收集商品買賣的大數據,

可以打造消費者、商家、政府三贏的局面。

吸引消費者:掌握食品履歷、了解消費模式

透過智慧聯網化的電子秤,

消費者可以透過掃描 QR Code

進行數位支付、了解食品安全履歷,

也更容易掌握自己的採購狀況、

避免超買造成金錢、食物的浪費。

商家、政府有誘因推動:掌握購買趨勢、了解供需狀況

由於所有的生鮮果菜交易資料

都能夠被智慧電子秤記錄下來,

並進行大數據分析,

不只商家能夠了解消費者需求、

調整各項商品的進貨數量。

政府也可以掌握物價、生產情形,

從而擬定相應的政策,

提早因應可能的供需失衡現象。

政府、商家、消費者共同推動,

智慧化電子秤普及速度可期,年成長率估達 10%

透過上面的探討,

我們知道政府、民間商家、消費者

通通都有誘因採納新的智慧化電子秤,

在三者同步推動的情況下,

普及速度將會相當值得期待。

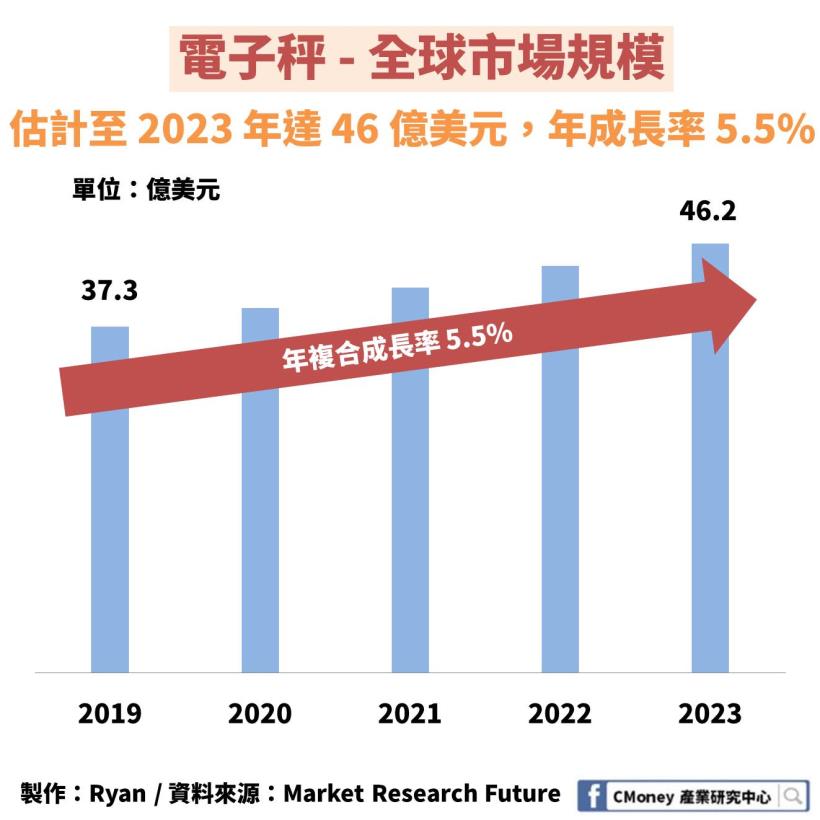

根據 Market Research Future 的數據,

整體電子秤產業在未來 5 年將以 5.5% 速度成長,

在 2023 年達到 46 億美元,

其中智慧型電子秤

就是帶動產業發展的重要契機,

近 5 年預估將以 10% 的年複合成長率發展,

在 2023 年市場規模預估將達到 3 億美元。

![]()

受惠中國政府推動智慧電子秤,

鼎炫自有品牌成長動能強勁

了解到電子秤市場成長動能穩定之後,

下一件事情就是探討鼎炫在大趨勢中,

是否能夠有優於平均的表現。

目前鼎炫的電子秤業務

有 60% 是替歐美大廠貼牌生產,

其餘 40% 則是以中國市場為主的自有品牌,

且正持續擴大自有品牌的比重。

目前電子支付在中國大量普及,

且政府也強力推動傳統果菜市場轉型升級,

傳統的電子秤已經無法完成這項任務,

需要更多新型的智慧電子秤

來達到串聯行動支付、

落實食品產銷履歷透明化,

完成政策目標。

在這樣的背景之下,

鼎炫的智慧型電子秤有了更多的發揮空間,

目前已經打入昆山、南京等地的超市。

此外,鼎炫也持續擴張市場版圖,

憑藉著出色、快速的客製化能力

目前除了中國市場之外,

也已經拿下俄羅斯最大超市 Lenta 的標案。

2. 5G 電子產品帶動新一輪需求,

「EMI 材料」產值年複合成長率預計達到 6.6%

EMI 材料雖然不是甚麼全新的領域,

打從 3C 產品問世以來,

就已經是不可或缺的電子元件,

然而,在 5G 帶來新一波的 3C 產品革命之下,

目前整體產業有望迎來新一輪的發展契機,

更有人認為 EMI 材料對於 5G 通訊產品的重要性,

一點也不亞於散熱模組。

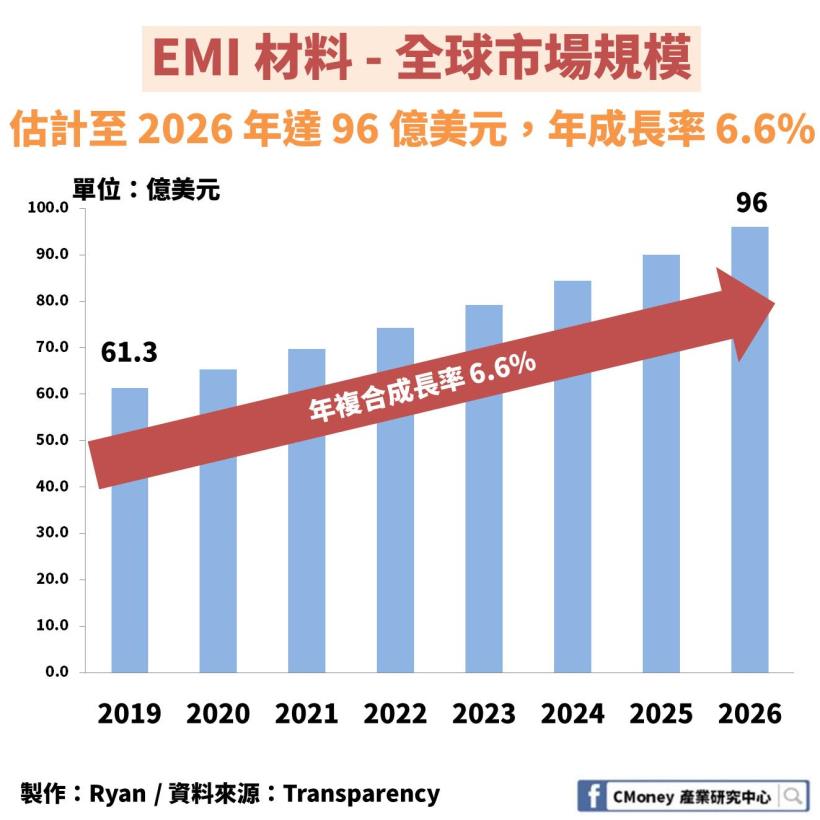

5G 產品需要更多、更高階的 EMI 材料

2026 年市場規模將來到 96 億美元

5G 的相關通訊產品由於

具有更多射頻天線、且功率更高,

為了確保裝置本身能夠運作順利、

保護使用者、環境不受電磁波干擾

未來通訊產業對於 EMI 材料的需求量將只增不減。

根據 Transparency 的數據指出,

EMI 材料的市場規模在 2019 ~ 2026 年

預計將以 6.6% 的年複合成長率穩定發展,

在 2026 年來到 96 億美元的規模。

![]()

鼎炫技術優先同業,有望在競爭中勝出

除此之外,為了因應 5G 產品

輕薄化、節能化的趨勢,

EMI 材料也需要更多技術上的改革,

整體產業競爭將以技術取向為主,而非削價競爭,

鼎炫不只具備先進的研發能力,

且具備從上游原料製造的技術,

能夠配合自身的研發計畫快速提供適合原料,

在這場速度、技術並重的同業競爭當中,

將有非常巨大的優勢。

總結 – 雙箭頭帶動,2H19 營運續揚

透過以上三大篇章的探討,

我們可以知道鼎炫目前財務數據良好,

而且在 1H19 的營運成長動能

主要皆是受惠於大趨勢,而非小事件。

下半年成長動能持續,

2019 年 EPS 有望創下歷史新高

展望下半年,

在智慧化電子秤趨勢不變、

EMI 材料需求持續增加、

且美元持續走強的情況之下,

鼎炫無論是營收、還是毛利率,

都有望維持高檔,

2019 年全年獲利也有望寫下歷史新高。

風險提示:國際局勢不穩,鼎炫股價漲幅已多

但最後還是要提醒各位讀者,

目前國際情勢在 10 月美中會談之前並不明朗,

即便鼎炫成長強勁,但自 2018 年 9 月以來

股價已經接近翻倍,有過一段可觀的漲幅,

因此還是要注意風險控管,方能趨吉避凶。

讓你帶著走的結論:

1. 鼎炫 (8499) 含電子秤、EMI 材料兩大業務,各佔營收的一半

2. 高毛利率的 EMI 材料、智慧型電子秤佔營收比例增加、美元升值皆有利於鼎炫的毛利率

3. 電子秤市場規模估計將以 5.5% 年增率成長,其中智慧型電子秤年增率更達 10%