我的網誌

我的網誌

(圖片來源:shutterstock)

由於資源短缺,

廢棄物回收再利用意識抬頭,

循環經濟已成為趨勢。

(關於產業狀況,快速複習請點此)

台灣本身地狹人稠,

更需要妥善循環利用與處置廢棄物,

其相關產業往往都有著高毛利。

本篇文章要介紹的便是,

台灣焚化爐中的霸主-崑鼎( 6803 )

擁有國內唯二的兩座 BOT 焚化廠

據統計, 2018 年全台共有 28 座大型焚化廠,

總進廠量為 640 萬噸

崑鼎代操作之焚化爐進廠量為 192 萬公噸。

市占率約為 30% ,全台最大。

崑鼎也擁有國內唯二的兩座 BOT 焚化廠,

於國內廢棄物處理市場佔有一定地位。

本篇文章將分成三個部分,帶您了解....

經營概況:公司介紹、營收結構、獲利能力、未來展望

安全性:折舊負擔比率、現金流量、持有價值

未來風險探討:競爭狀況、都市垃圾減少、焚化爐運營

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

營運概況

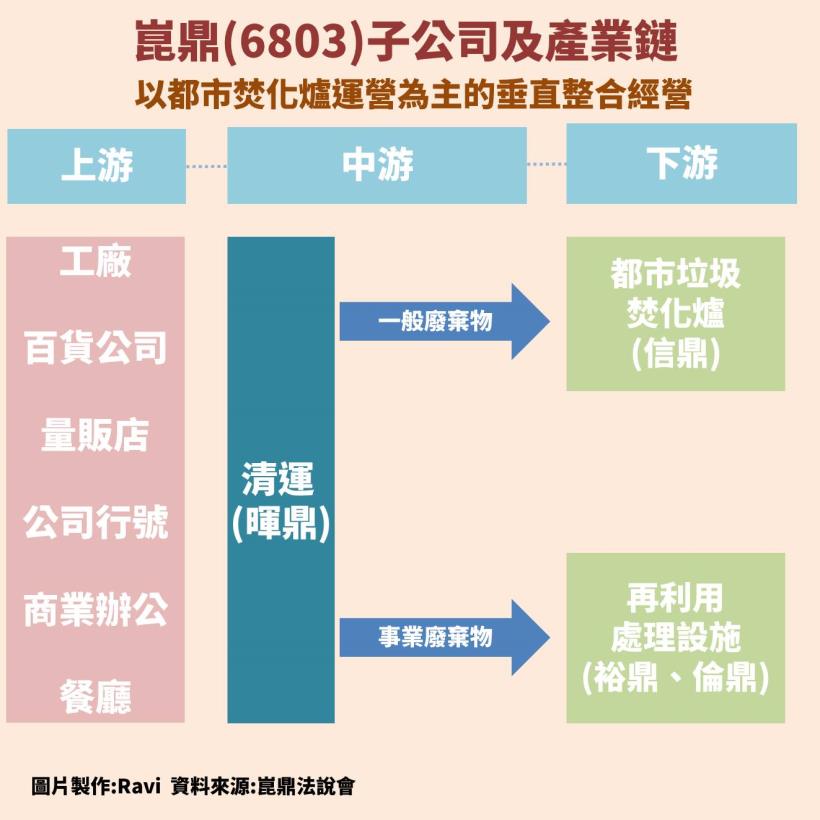

公司介紹-垂直整合都市焚化爐相關業務

崑鼎是以提供資源循環產業之投資與營運服務,

以開發再生能源、物質等循環經濟為方向。

崑鼎是中鼎旗下之子公司。

其主要業務分布在旗下四家子公司上,

信鼎

業務主營為焚化爐管理,

國內營運中焚化爐共有 24 座,

其中信鼎負責管理其中 8 座焚化爐。

暉鼎

業務為廢棄物收集、灰渣運送、鄉鎮垃圾轉運。

主要配合自身集團策略行動。

倫鼎

BOT 專案公司,

主要業務為台中烏日焚化爐特許經營。

裕鼎

BOT 專案公司,

主要業務為苗栗焚化爐特許經營。

營收結構-整合循環經濟擴大營收

主要營收是來自信鼎的台灣焚化廠操作營運,

與暉鼎的台灣廢棄物清運業務,

並且販售焚燒廢棄物後的熱能發電。

崑鼎借助母公司中鼎( 9933 )在工程顧問業務的優勢,

以整合設備維修、廢棄物處理、再生能源擴大營收。

崑鼎的經營模式在台灣是獨一無二的,

以業務類別來看,

售電收入及廢棄物處理收入各佔三分之一,

近年來台灣焚化爐業務已趨飽和,

焚化爐大幅成長的機會低。

目前國內之營運已趨於穩定,

短期內營收將不會有巨幅的數字與結構變動。

獲利能力-以合約收入為主體

崑鼎的獲利最主要的來源是焚化廠操作及 BOT 的焚化廠。

主要係因集團與政府簽訂之服務特許協議。

2004年與2008年分別完工的苗栗與烏日廠,

便是採政府包案簽訂 20 年之 BOT 案,

並與台中市政府簽訂垃圾委託焚化處理契約方式

取得興建營運垃圾焚化廠之計畫,

這類與政府的長期 BOT 合約,

能確保合約期限內的毛利穩定。

在母公司中鼎的庇護下,

也能靠著集團優勢在國際間接到生意,

提高國外合約的獲利或是爭取到更多的 BOT,

長期以擴大廢棄物處理範圍、資源回收、多元化為主要方向。

![]()

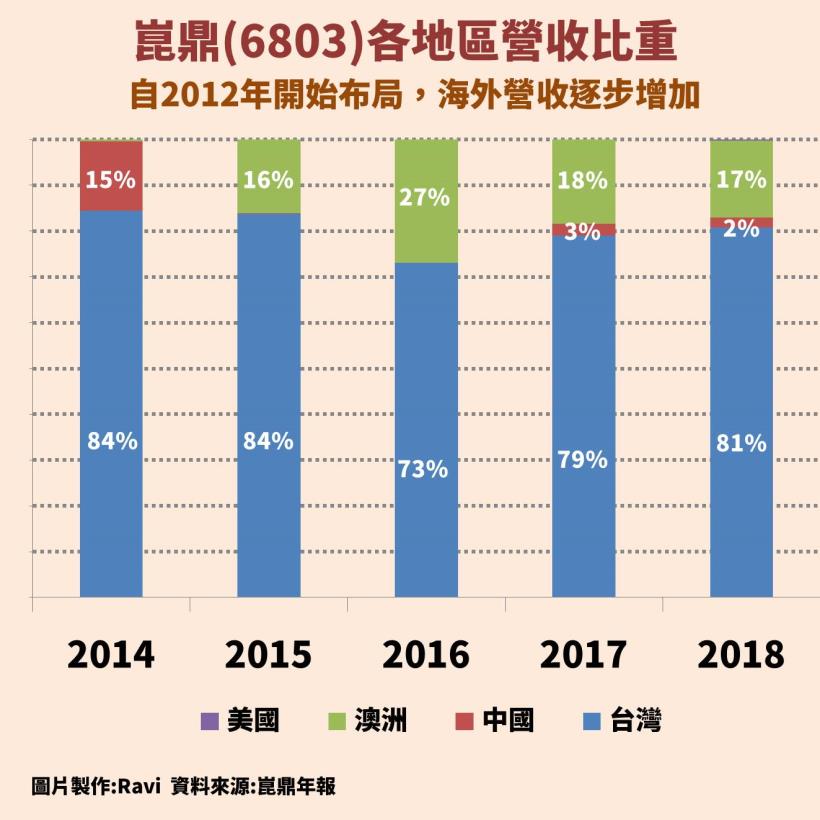

未來展望-海外資源循環服務新品牌

公司主要的優勢在於其經驗與技術領先,

著眼於國內焚化爐難以有大幅成長,

創立新品牌 ECOVE 進軍海外市場,

除了提供建設到營運的一條龍服務外,

也有提供第三方監管業務,

如信鼎 BOT 代操等經營經驗,

配合中鼎海外業務,朝海外市場拓展。

降低營運與興建的風險。

中國與東南亞地區之廢棄物處理,

已逐漸由掩埋轉為焚化處理。

隨著兩地經濟的高速發展,

人口往持續往都市集中。

都市垃圾焚化設施需求增加,

預期相關的專業營運管理需求將會隨之同步成長。

安全性分析

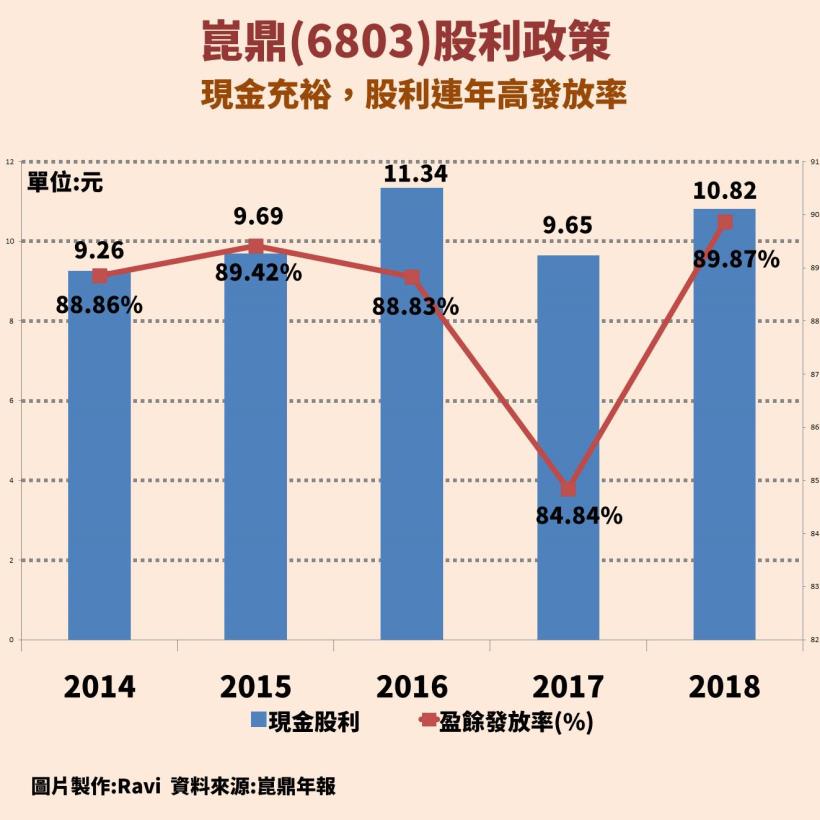

現金流量-本業獲利穩定流入

觀察崑鼎現金流量表,

其盈餘品質良好,

合約與 BOT 專案收入將於合約內穩定流入。

營運現金流與自由現金流呈現正數,

足以支應未來股利發放與營運多角化投資。

折舊負擔-無過度擴張風險

由於崑鼎是以焚化爐為主進行多角化經營,

焚化爐本身的經濟價值來自於政府合約帶來的獲利,

標案者只要擁有焚化爐,

就能立刻接手合約,

轉換成本極低。

因此需要投入非常少,

卻能即刻創造能夠回本的收入,

因此哪怕公司目前廢棄物管理領域逐漸擴大,

折舊對營收獲利的影響也甚微。

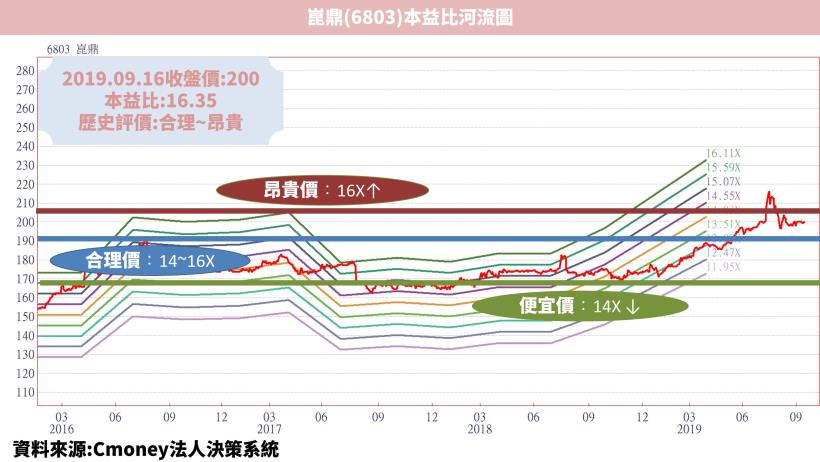

持有價值-適合求穩定存股族

崑鼎的業務性質使其營收與獲利不易有大幅度的成長與衰退,

獲利能力或是資產健全程度都可以稱得上優質,

在母公司中鼎的庇護下,

以集團優勢在國際間接到生意,

目前歷史本益比處在相對高點的情況下,

若能等到股價回檔,

適合喜歡穩定的存股族參考

未來風險分析

競爭狀況-多角化產業整合

公司的優勢在於其母公司中鼎是其強大的後援,

國內營運中的焚化爐共有 24 座,

多數均為中鼎所興建,

其中信鼎負責管理 8 座焚化爐,

倫鼎負責台中烏日廠焚化爐的 BOT 案,

裕鼎負責苗栗焚化爐的 BOT 案。

崑鼎的經營模式在台是獨一無二的,

旗下之子公司各司其職,

包含 BOT 承包、研發、特許權、

廢棄物處理、售電、清理等資源整合,

烏日廠與苗栗廠為政府包案之大型都市垃圾焚化廠,

享有特許權經營二十年,

因此於台灣尚無競爭之影響。

都市垃圾量下滑-合約保證進廠量

多年來政府落實垃圾隨袋徵收與回收規定,

國內都市垃圾的進廠處理量已趨穩定,

隨著環保意識興起,

居民所產生的垃圾開始逐漸下滑。

而事業廢棄物處理需求呈現不減反增情況。

主因為 96 年法規明令可燃物不得進入掩埋場,

轉而使得大量可燃事業廢棄物轉而進入焚化廠,

法規趨於完善且查緝執行率日漸嚴格,

業者遵循正常管道處理而非棄置,

使得廢棄物處理需求量增加。

且 BOT 營運期間應依契約規定處理縣市政府所交付廢棄物,

有保證噸數,

因此在台灣人口密度沒有重大改變情形下,

進廠的垃圾噸數應將趨於穩定。

焚化爐運營-續約是關鍵

崑鼎最重要的資產就是焚化爐營運合約,

到期合約是否能順利續約是營運關鍵之一,

在焚化爐代營運產業中,

續約的難度偏高。

目前澳門廠與桃園廠合約將於 2019 年到期,

而後續 2020 及 2021 年同樣也有合約要到期,

若無法續約,

公司未來的營收波動性將提高。

快速總結

崑鼎獲利穩定,焚化爐合約能否續約是關鍵。

現金流與股利發放穩定,本益比到相對低點時長期投資價值浮現