我的網誌

我的網誌

(圖片來源:shutterstock)

台灣因工業的蓬勃發展,

使其在全球經濟佔有舉足輕重的份量,

然而大規模發展的背後,

也意味著大量的廢棄物。

市場長期以來供需失衡

據環保署統計,

2017年有害事業廢棄物為 144 萬公噸/年,

目前國內年處理量為 109 萬公噸/年,

只要社會一天還在生產,

就會一直製造廢棄物。

目前台灣合法廢棄物的處理依然跟不上發展而產出的廢棄物,

從長期來看供需面是處於一個失衡的狀態。

隨著永續經營的理念興起,

國內事業廢棄物議題與整得到重視,

相關法規逐漸完善下,

循環利用的綠色經濟將成為未來重點發展方向。

(關於產業狀況,快速複習請點此)

因此本篇文章要介紹的便是,

台灣事業廢棄物處理龍頭-可寧衛(8422)

主要經營有害事業廢棄物之處理。

本篇文章將分成三個部分,帶您了解....

-

經營概況:公司介紹、名詞解釋、營收結構、獲利能力

-

安全性分析:現金流量、折舊負擔比率、持有價值

-

未來風險探討:經營狀況、用地取得不易、成長性

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

經營概況

公司介紹-垂直整合事業廢棄物處理流程

可寧衛為台灣最大事業廢棄物處理廠商,

具有上下游垂直整合能力,

業務範圍包含有害重金屬汙泥廢棄物固化清理、

鋼鐵業集塵灰固化清理、

都市垃圾焚化爐飛灰固化處理。

名詞解釋

有害事業廢棄物

一般來自化學、電子、鋼鐵業,

這些產業的製程所產生的物質多為重金屬超標物質,

需要經過特別處理,

如焚化爐燒完之後的灰燼、煉鋼後的集塵灰...等

固化處理

所謂的固化,

就是有害的重金屬已經沒有辦法更進一步利用,

因此要把它穩定下來的中間處理過程,

目的是為送到專有的有害廢棄物處理場進行掩埋。

營收結構-專案為主要成長動能

可寧衛的營收結構主要分為合約收入與專案收入

合約收入

可寧衛與工廠簽訂合約

以按照每月固定剷除其製程的廢棄物

服務內容包含清運、固化、到掩埋的一條龍服務,

掩埋為其主要獲利來源

頻率為每月收費,

對營收挹注較為穩定。

專案收入

屬於汙染地整治收入,

由於需觀察政府標案的釋出,

因此較難以預測

圖中可得知,

主要營收成長來自專案收入

2018 年營收成長 22 %,

主要因兩項中型專案(大發與兵工廠案)挹注,

合計工程量約 12~13 億元。

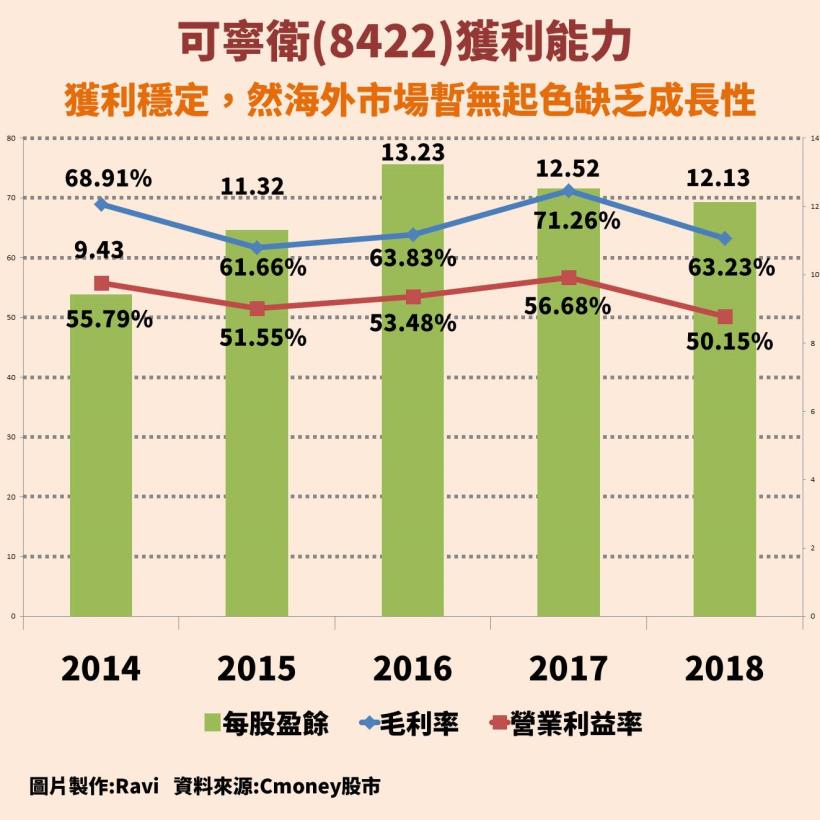

獲利能力-掩埋收入為主體

由於掩埋用地取得不易,

加上固化處理場的設置門檻高,

可寧衛得以維持 60% 至 70% 的高毛利水平。

歷年來的獲利能力穩定,

且掩埋場可使用的期限與空間為公司競爭利基,

其掩埋場可處理量達到法規最高3萬噸/月的標準,

遠超同業。

著眼於國內掩埋空間持續減少,

因此於 2019 年一月一日起調漲廢棄物處理價格,

以控制處理量,

提升毛利率並延長掩埋場壽命。

![]()

未來展望-汙染廠址整治

隨著土地取得困難,

與居民環保意識提升,

使得待整治的污染場址日增。

目前台灣仍多達 3000 多處土地被列為列管廠址,

主要是因為業者想節省處理廢棄物成本,

而將其堆放或棄置於土地或倉庫中,

對於已具備完整一站式處理技術的可寧衛來說,

其商機龐大。

目前 18 年的專案工程於第一季陸續結束,

19 年新增南科掩埋活化工程專案,

金額為四億元,

將於第二季開始逐步認列。

安全性分析

折舊負擔比率-公司未過度擴張

可寧衛的長期資產約佔比超過 50%

以本業相關的掩埋場、機器設備及待變更用地類別土地為主,

屬於資本密集產業,

因此觀察折舊負擔比率是否穩定,

可以得知公司是否過度購置設備或土地。

將營業利益率(%)減去折舊負擔比率後,

大約於 44 %~48%之間浮動,

屬於穩定擴張的狀態。

2018 年的缺口縮小,

主要是因汙染整治毛利較低,

將整體營業利益率往下拉。

隨著大型專案認列結束下,

2019 年毛利可望回升較同期回升,

因此這部分問題不大。

現金流量-本業現金流穩定

盈餘品質良好,

本業現金確實流入,

營運現金流長期超過稅後淨利,

自由現金流長期呈現正數,

足以支應固定資產購置及股利發放。

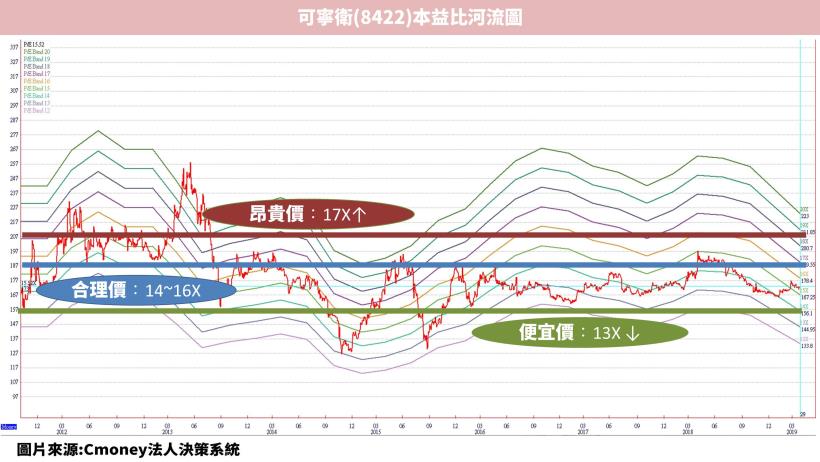

持有價值-高殖利率提供下檔支撐

由於大型專案陸續結案,

使得市場預期營收下滑,

加上海外市場停擺而使成長性堪虞。

使市場下修本益比至14倍上下。

目前沒有超跌的情況。

其高殖利率提供下檔支撐,

可寧衛平均五年盈餘發放率高達 83.5%

使其歷年殖利率維持於 5.5~7 %,

以 2019 年 9 月 9 號收盤價156計算,

其殖利率為 6.41%。

未來風險探討

經營狀況- 用地取得不易

可寧衛涵蓋固化廠、固化後掩埋場、一般事業廢棄物掩埋場以及清運公司,

上述業務都屬於特許事業,

須政府核可後才能營運,

可寧衛負責人楊慶祥家族經營殯葬業,

有許多適合做處理廠及掩埋場的土地庫存,

然而還需顧慮到鄰避效應。

尋覓適合的土地是該公司能否保持業務成長的一項挑戰。

技術汰換-切入焚化爐經營

未來的廢棄物處理將會逐漸從掩埋,

轉變為回收利用,

國內掩埋空間也持續減少的情況下。

為了即時因應市場變化,

可寧衛目前逐漸提升固化處理單價,

以控制處理量,

布局其他環保事業領域。

2019 年可寧衛與全球第 2 大專門從事廢棄物處理廠商,

法國蘇伊士環境集團子公司台灣昇達、榮工處,

三方攜手合組民營化公司,

正式切入焚化爐經營領域。

成長性-海外市場無明顯進展

海外市場方面,

可寧衛從 2014 年取得山東鄒城環評執照,

然而國外廠商不易與當地廠商取得合作關係,

因此尚無業務進展,

浙江所設之子公司已停止營運,

未來中國業務將考慮以併購當地廠商或以合資方式進行,

目前尚無明顯進展。