我的網誌

我的網誌

(圖片來源:shutterstock)

前言

上一篇文章

帶大家一起了解什麼是雲端運算產業

沒看過這可以先複習以下文章

「雲端運算」是台灣下個兆元產業 ? 這 3 大巨頭掌握全球近 6 成市場

同時我們也了解到

雲端產業中主要提供的 3 大服務架構

基礎設施即服務( IaaS )、平台即服務( PaaS )、軟體即服務( SaaS )

以及亞馬遜、微軟、 Google

這 3 間大廠掌握全球雲端市場將近 6 成的市佔率

Amazon ( NASDAQ: AMZN )、 Microsoft ( NASDAQ: MSFT )

Google (母公司Alphabet Inc , NASDAQ: GOOGL)

以下本文將分成五大部分:

✎ 亞馬遜-亞馬遜雲端運算服務 (AWS)貢獻近 6 成的營業利益

✎ 微軟-成功轉型為雲端運算服務公司,雲端運算事業年複合成長率達 19%

✎ 谷歌-廣告收入為主要營收來源,營收比重高達 85%

✎ 客戶比較-亞馬遜多以新創公司,微軟多以傳統企業端,谷歌多以消費端為主

✎ 股價報酬-亞馬遜、微軟、谷歌的股價表現長期而言皆優於 S&P 500

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

亞馬遜 (Amazon) - 亞馬遜雲端運算服務 (AWS)貢獻近 6 成的營業利益

亞馬遜是目前最大的跨國電子商務公司

由傑夫·貝佐斯 (Jeff Bezos)

於 1994年 7 月所創立

總部位於美國西雅圖

它是由網路書店起家

不久後

線上販賣的零售商品涵蓋範圍越來越多元

業務範圍超過160 個國家

商品種類超過 500 萬種

活躍用戶多達 3.1 億人

也正因業務成長迅速

需要處理龐大的客戶資料及商品資料

於是亞馬遜開始建立龐大的資料中心

但銷售有淡旺季之分

在淡季時

伺服器與基礎設備產生了效能閒置的問題

因此在 2002 年

推出亞馬遜網路服務系統 (Amazon Web Services)

來管理虛擬伺服器及各類的雲端資源

主要提供內部各部門及子公司的雲端伺服器服務

亞馬遜發現外部企業也有類似需求

因此在 2006 年將 AWS 正式對外開放

而目前仍受歡迎的兩項產品

雲端虛擬伺服器服務 Amazon EC2 與雲端儲存服務 Amazon S3

則是在 2006 年正式上線

這種服務 (IaaS、PaaS) 深受許多新創公司及小型公司的青睞

因為他們不必投資大筆資金在硬體設備上

只需要根據自己的需求

向亞馬遜租借雲端運算資源就好

不用負擔維修成本及效能閒置的風險

看見亞馬遜雲端運算服務的增長

在 2008 年及 2010 年

Google 及 Microsoft 才分別推出

Google App Engine 及 Windows Azure 與之競爭

截至目前為止

亞馬遜除了是全球最大的電子商務公司外

更是目前雲端運算服務第 1 大的供應商

從營收組成來看

雖然亞馬遜是市佔率最高的雲端運算服務供應商

但雲端運算業務僅佔其 2018 年營收的 11%

主要收入來源仍以線上商店為主

也就是大家熟知的電子商務

從營收表現來看

近 3 年營收仍持續增長

年複合成長率達 31 %

但是其重要的營收來源「線上商店」

年增率已有稍微放緩的情況

目前以 AWS 及訂閱服務費增長速度最快

近 3 年年複合成長率

分別達 45% 及 49%

值得一提的是

訂閱服務費是指

「 Prime 會員」的年費

它提供 Prime 會員購物上的便利條件及會員優惠服務

如 當天到貨、1 天內到貨、無限量觀看電視及電影節目的資格

電子書免費下載、免費試聽音樂

及其他非 AWS 的訂閱費等費用

從獲利能力來看

近 3 年三率微幅上升

並無太大的變化

若將營業利益

拆解成 AWS 及非 AWS 這兩項業務

以 2018 年為例

雖然 AWS 僅佔整體營收的 11 %

但卻提供亞馬遜 59% 的營業利益

約 73 億美元左右

因此我們可以得知

亞馬遜實際上的獲利主要來自 AWS 的貢獻

主要因為亞馬遜這幾年持續拓展跨國電子商務

同時也增加物流成本及行銷成本

因此在北美地區以外仍是虧損狀態

從每股盈餘來看

2018 年的每股盈餘

相較於 2017 年成長幅度高達 277%

主要原因是因為 2018年的營業利益

相比 2017 年成長幅度約為 203%

2018 年營業利益的增長

主要受惠於兩個關鍵因素

前面提及 AWS 是亞馬遜主要的獲利來源

2018 年由 43.3億 上升至 73億美元

年增率約為 68%

另一原因則是

2018 年北美地區的營業利益

由 28.4 億上升至 72.7億美元

成長幅度高達 156%

主要是因第三方賣家費用、廣告收入的增長

及營業費用(物流、技術、一般行政成本)調控得宜

未來展望

目前看來

雖然亞馬遜營收來源還是以電子商務為主

不過真正讓亞馬遜獲利的

卻是由雲端業務 AWS

因此可以預期

亞馬遜未來將會投入更多的資本支出

在建置雲端資料中心

雲端運算資料中心投入的固定成本相當高

不過具有規模經濟的特性

隨著用戶快速上升而繼續提高其利潤率

帶動亞馬遜獲利的增長

同時也加深亞馬遜的護城河

再次擴大原有規模

這就是貝佐斯的飛輪策略 (Flywheel)

微軟(Microsoft) -成功轉型為雲端運算服務公司,雲端運算事業年複合成長率達 19%

微軟是目前世界最大的電腦作業系統供應商

由比爾·蓋茲 (Bill Gates)及保羅·艾倫 (Paul Allen)

於 1975 年 4 月所共同創立

總部位於美國雷德蒙德(Redmond)

大家最熟悉也最常接觸的產品就是

Microsoft Windows 作業系統、 Microsoft Office 辦公軟體

以及 Xbox 的遊戲業務

而雲端運算服務

於 2008 年開始發展

到了2010 年 2 月

微軟正式推出了雲端運算服務平台 Windows Azure

當時是為了解決線上服務管理及運用的痛點

這也成為微軟進軍雲端運算產業的第一步

一開始僅提供 PaaS 服務

提供開發者撰寫程式、開發軟體的雲端運算平台

後來才逐漸發展成 IaaS、SaaS、PaaS 的服務

隨著全球電腦出貨量逐漸萎縮

微軟也不得不擬定企業轉型的方針

微軟第 3 任 CEO 薩蒂亞·納德拉(Satya Nadella)

在 2014 年 2 月接任以來

不斷強調「行動為先、雲端為先」(Mobile First , Cloud First Strategy)

微軟的改革將以此兩方面為重點

過去微軟的軟體服務主要都著重在「個人電腦」

對於非電腦的使用者而言相當不友善

因此納德拉希望以使用者的角度出發

將微軟的服務擴及至不同載體及不同作業系統

打破舊有的僵固性

除此之外也要全力發展雲端業務

以用戶的角度出發

開發者想解決的痛點就是微軟想解決的痛點

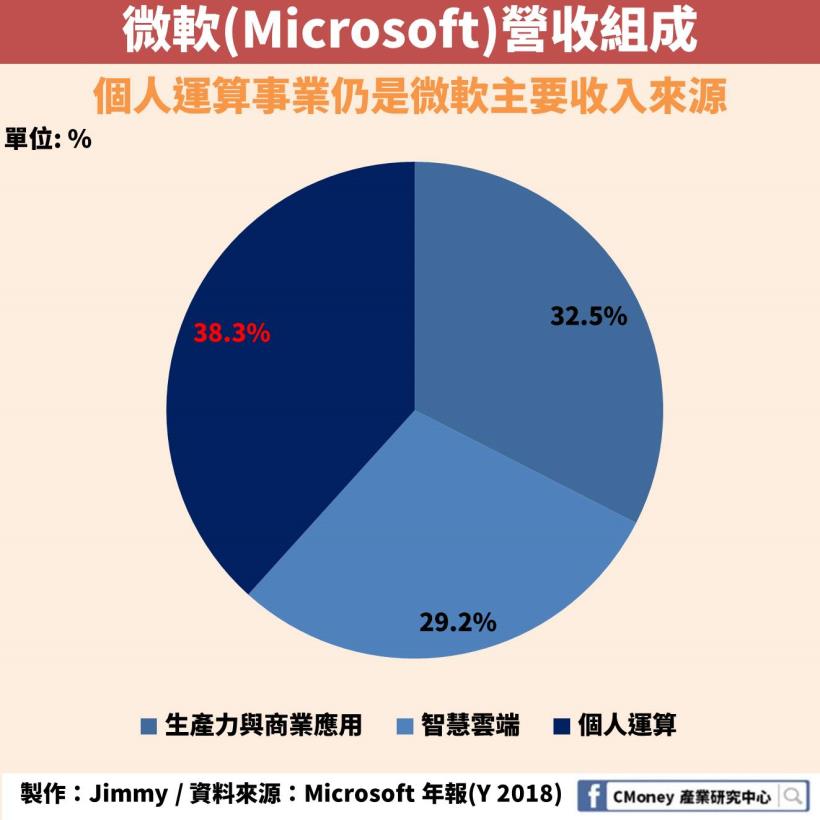

從營收組成來看

個人運算事業群仍是微軟主要收入來源

佔 2018 年整體營收的 38.3%

微軟將其營收組成主要分為以下三大區塊

1. 生產力與商業應用 (Productivity and Business Processes)

這塊業務主要包含辦公軟體 Microsoft Office (商用&家用)

具備雲端服務的 Office 365 、 LinkedIn 、智慧型商務應用程式的 Dynamics

2. 智慧雲端 (Intelligent Cloud)

這塊業務主要提供伺服器及雲端運算相關服務

如雲端運算平台 Microsoft Azure、Microsoft SQL Server 及企業諮詢服務

3. 個人運算 (More Personal Computing)

這塊業務主要與我們終端消費者生活上比較相關的產品

包含 Windows 作業系統、Windows Surface 硬體設備(平板&筆電) 及相關配件、

Xbox 遊戲相關的軟硬體收入及搜尋引擎的廣告收入

補充說明

微軟的財報結束日是每年的 6/30

因此微軟 2018年年報起訖日

為 2017/7/1 至 2018/6/30

而第 1 季為 7/1 至 9/30

以此類推

在微軟 2019年第 4 季的財報中 (相當於今年的第 2 季)

揭露智慧雲端事業的營收「首次」超越個人運算事業

受惠於雲端事業表現亮眼

截至目前為止

微軟市值成為唯一一家突破 1 兆美元的公司

從營收表現來看

近 3 年營收仍是持續增長

年複合成長率達 14 %

其營收組成佔比最高的「個人運算」

主要位於成熟市場關係

因此年增率已有稍微放緩

目前以智慧雲端、生產力與商業應用的增長速度最快

近 3 年年複合成長率

分別達 19% 及 17%

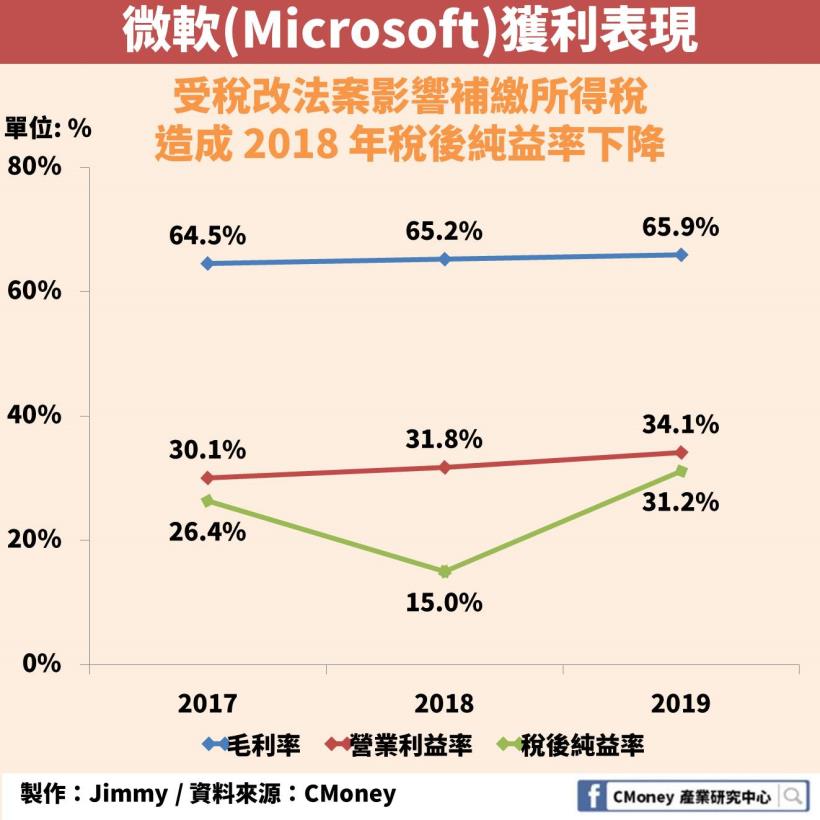

從獲利能力來看

近 3 年三率微幅上升

並無太大的變化

唯獨在 2018 年稅後純益率下滑

主要是受到美國稅改法案關係

需要補繳 137 億的所得稅

造成 2018 年稅後純益率下降

但應屬一次性費用

不須過於擔心

從每股盈餘來看

2018 年的每股盈餘下滑至 2.1 美元

主要與前面提及的原因一樣

微軟受稅改法案影響

補繳所得稅造成稅後純益下降

進而每股盈餘也跟著下滑

此為一次性衝擊

不必過於擔心

未來展望

從微軟目前的表現看來

雲端運算業務的確讓微軟轉型成功

同時也代表薩蒂亞·納德拉(Satya Nadella)

上任以來積極推動雲端運算業務的策略正確

加上微軟過去主要以銷售套裝軟體的商業模式

也轉變成「訂閱制」的方式銷售

讓用戶能根據自己的需求挑選適合的訂閱方案

藉此能以每月透過少許費用即可持續獲得更新

因此吸引不少新用戶加入使用

從 Office 365 的成長就可以證明

以 2019 年第 4 季財報為例

Office 365 相比 2018 年同期

營收年增率高達 31%

這也意味此商業模式的改變是能讓企業所接受的

微軟已經從過去的電腦作業系統供應商

成功轉型成雲端運算服務供應商

可以預期未來微軟的智慧雲端業務將會持續增長

或許不久之後微軟也有機會將 Windows 作業系統推上雲端

成為下一個營收成長的巨大動能

谷歌 (Google) -廣告收入為主要營收來源,營收比重高達 85%

谷歌是全球網路搜尋引擎的龍頭公司

由賴利·佩吉 (Larry Page) 與謝爾蓋·布林 (Sergey Brin)

於 1998 年共同成立

Google 在 2006 年提出「雲端運算」概念

它是最早提出這概念的公司

不過並沒有馬上付諸行動

直到在 2008 年時

Google 推出了Google應用服務引擎 (Google App Engine)

它是一個提供開發、管理軟體的平台

屬於 PaaS 的雲端服務

到了 2013 年才發表 Google 雲端運算引擎 (Google Compute Engine)

它提供了租用基礎設施的雲端運算服務

屬於 IaaS 的雲端服務

也是Google 雲端運算平台 (Google Cloud Platform) 的核心套件

比起 Google

亞馬遜、微軟更早推出自己的雲端運算平台

Google 在當時並沒有像他們一樣重視雲端運算

反倒將市場拱手讓出

因此錯失了先機

成為目前市佔率第 3 名的供應商

從營收組成來看

2018 年 Google 廣告收入

佔了整體營收的 85%

Alphabet (Google 母公司) 將其營收組成依公司主體區分

主要分為以下兩個部分

1. 谷歌 (Google)

我們平常所使用的谷歌旗下產品如

Google Maps、Google Play、YouTube

Android、Chrome、搜尋引擎等等

這些產品所產生的收入

包含廣告收入、App 使用費、軟體授權費、服務費

都是歸類在這邊

其中也包含雲端運算服務 Google Cloud 的訂閱收入

2. 新創事業 (Other Bets)

這邊主要是 Alphabet 旗下一系列的新創事業公司

如正在研發的無人機及自駕車就是由 Google X 負責

其它領域的還有 Access、Calico、CapitalG、GV、Verily、Waymo

Alphabet 在財報中並沒有特別揭露

關於 Google 「雲端運算服務」的財務數字

唯一的官方消息來源則是

Google CEO 桑德爾·皮查伊 (Sundar Pichai)

在 2018 年 1 月指出

雲端運算的收入每季都有達到 10 億美元

但我們可以得知目前 Google Cloud 的營收占比

仍相當的低

廣告收入仍然是 Google 營收的主力

相比於亞馬遜、微軟

Google 的營收來源顯得更為單一

從營收表現來看

近 3 年營收仍是持續增長

年複合成長率達 23 %

主要仍是受惠於本業廣告收入的成長

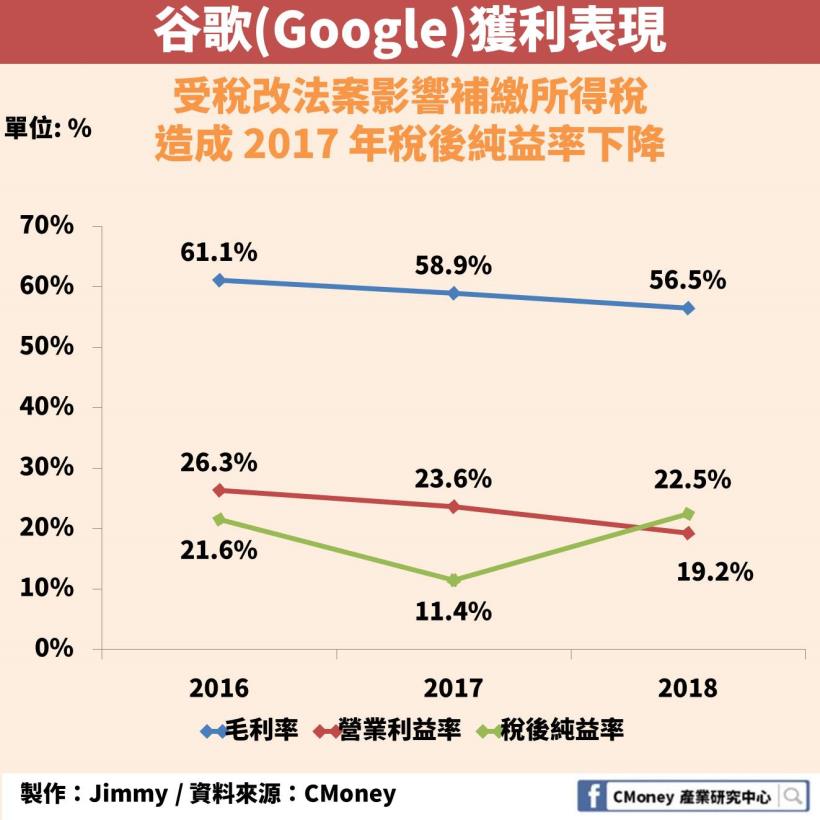

從獲利能力來看

近 3 年的營業利益率下滑

主要是因為 Google 建置的資料中心

所投入的研發成本及人事成本增加

而在 2017 年稅後純益率下滑

主要是受到美國稅改法案關係補繳稅

在 2018 年則因處分手上股票獲利 54.6 億 (Uber 及其他科技公司)

造成該年度稅後純益率高略於營業利益率

從每股盈餘來看

2017 年的每股盈餘下滑至 18 美元

主要與前面提及的原因一樣

Google 受稅改法案影響

補繳所得稅造成稅後純益下降

進而每股盈餘也跟著下滑

此為一次性衝擊

不必過於擔心

2018 年每股盈餘大幅上升至 43.7 美元

主要是因處分手上股票的一次性獲利的影響

預估在 2019 年時將會下滑

未來展望

在 2019 年的 Google Cloud Next ’19 大會

Google 宣布推出混合雲的解決方案 「Anthos」

它幫助開發人員不僅能夠在 GCP 上佈署、執行或管理雲端環境

也能在 AWS 、 Azure 跨平台應用

過去的 Google 主要強調技術層面

而非服務層面

但跨平台的應用也顯示更以用戶的角度出發

Google 更加意識到拓展市場的重要性

2018 年 Google 資本支出高達 251.4 億美元

主要用於建置雲端運算的基礎設施

與 2017 年相比

增幅達到 91% 為近年來新高

可見 Google 更加積極發展雲端運算業務

不過亞馬遜、微軟在雲端運算市場上

具有先行者優勢

Google 距離成功轉型

仍有一段很長的路要走

能確定的是業務多元化會是 Google 目前的方向

客戶比較

從下圖可以發現

亞馬遜、微軟、Google 這三間雲端運算大廠的

客戶特性有所差異

AWS-比較多新創公司客戶

Microsoft Azure-傳統大企業客戶

Google Cloud Platform-消費端及油氣瓦斯產業客戶

從客戶的組成也不難發現

3 間大廠的業務特性

亞馬遜一開始提供的雲端服務主要以基礎設施為主 (IaaS)

這也讓一些新創公司或小型公司不必投入過多資源

建置自己的伺服器

而微軟過去主要的商業模式多以 B2B 為主

也不難聯想客戶組成多以大企業為主

Google 過去主要注重終端消費者的服務

也因此雲端客戶組成也多與「終端消費」有關

股價報酬-亞馬遜、微軟、谷歌的股價表現長期而言皆優於 S&P 500

若我們從股價報酬來看

將亞馬遜、微軟、谷歌與 S&P 500 相比

以持有 5 年來計算

到 2019/7/29

亞馬遜、微軟、谷歌的報酬率將會來到

497% 、 221% 、 107%

長期而言亞馬遜、微軟、谷歌的股價表現都優於大盤

不過我認為獲利模式過於單一

加上雲端業務發展也不如亞馬遜、微軟

因此 Google 在股價的表現上

不如另外兩家亮眼

快速結論

1. 亞馬遜的電商營收超過 5 成,但近 6 成獲利主要由 AWS貢獻

2. 微軟成功轉型為雲端運算服務公司,市值突破 1 兆美元,雲端運算事業年複合成長率達 19%

3. Google 目前仍以廣告收入為主,營收比重高達 85%,雲端業務仍與亞馬遜、微軟有所差距

4. 從客戶特性來看,亞馬遜多以新創公司,微軟多以傳統企業端, Google 多以消費端為主

5. 亞馬遜、微軟、谷歌的股價表現長期而言皆優於 S&P 500