發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

紡織業股王 – 儒鴻(1476):

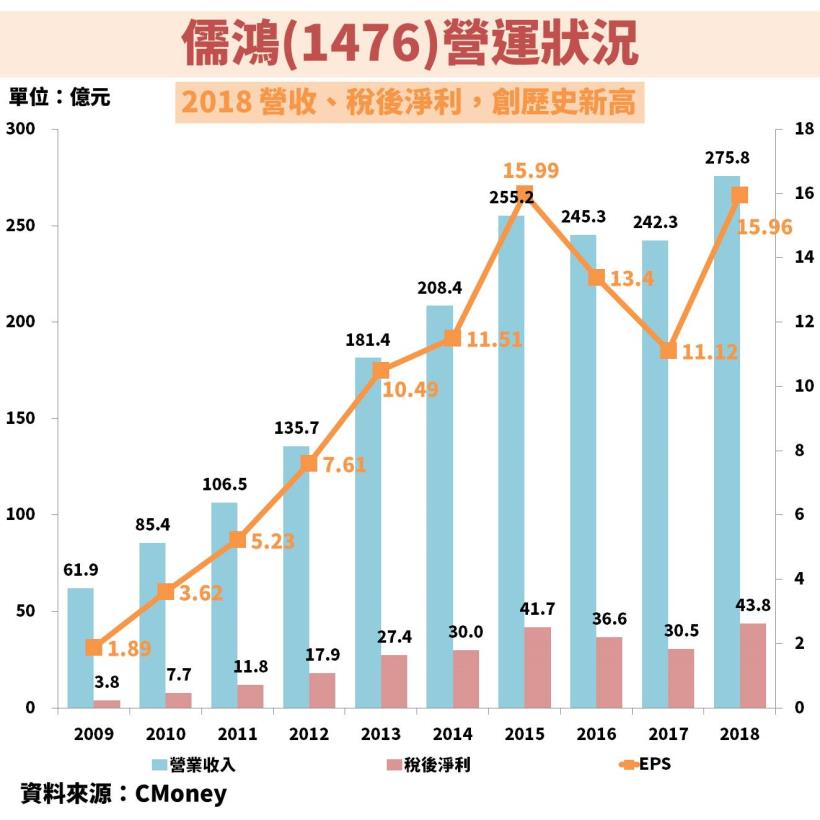

2018 年營收、稅後淨利皆創歷史新高

外資看好,最高目標價 530 元

儒鴻在 2019.06.18 舉辦完股東會後

外資高度看好儒鴻的後勢,最高目標價調升至 530 元

距離現在 400 元的股價(2019.06.25),約有 32.5% 的漲幅空間

不禁讓我想研究看看,為何外資如此看好儒鴻?

儒鴻成立於 1977 年,至今已經 42 年

但是卻從未有過一年發生虧損,實在是不簡單

紡織業過去曾經被稱為「夕陽產業」

以往當紅的華隆、中紡、新纖

不是股票下市,就是早為投資人所遺忘

儒鴻為何可以扭轉乾坤,讓股價高達數百元呢?

這都多虧了當時的創辦人,也是現任的董事長:洪鎮海

洪鎮海創立之初,吸取以往「夕陽產業」的教訓,

致力於將高科技引進紡織業

重視紡織的創新研發,期許紡織業可以走向精緻化、科技化

現在回頭看來,不得不佩服他的遠見,他確實是做到了!

首先來看看最近 10 年,儒鴻的營運狀況是如何

2009~2015 年的營收、稅後淨利、EPS,都是不斷攀升,表示公司不斷在成長

2016 與 2017 兩年進入停滯期,加上 2017 年發放股票股利擴大了股本,稀釋掉部份 EPS

但是到 2018 年,營收、稅後淨利,又同步創下歷史新高,重新回到成長軌道!

3 大競爭優勢,奠定紡織股王的基礎

儒鴻主要的產品是成衣、針織布

佔整體營收比重分別為 70.41%、29.59%

而銷售地區,則是以美洲、亞洲為主

其中,儒鴻擁有的 3 大競爭優勢

是我認為他能成為紡織股王的真正原因

1.垂直整合力

首先,要提到的是儒鴻的垂直整合能力

紡織業的製造的流程相當繁瑣

包含紡紗、織布、染整、成衣等

而且每一項製作過程都需要不同的專業技術

但儒鴻卻做到了織布、染整到成衣的「垂直整合」

從布料選材,一直到成衣設計的,儒鴻提供客戶一條龍服務

藉此幫助客戶節省一一尋找供應商的時間,

讓客戶能夠將更多心思放在經營與銷售上

當然也因此增加了客戶的信賴度與黏著度

2.研發創新力

董事長洪鎮海在創立時,就強調了紡織的創新發展

在儒鴻的研發總部裡

每年可以開發 3 千種新布料,每天有 350 件新樣品出爐

不僅可以提供客戶每年更多種布料的選擇

也能幫助品牌廠設計成衣

成功的從以往的 OEM,轉型為 ODM

(OEM:Original Equipment Manufacturer,

就是純代工,不負責產品設計,設計及配方是由原廠提供,賺的是代工辛苦錢)

(ODM:Original Design Manufactures,

除代工生產外,代工廠也負責產品配方及設計,可以提高代工價格,守住客戶不流失)

而第 3 點,也是最重要的 1 點!