我的網誌

我的網誌

(圖片來源: 網路 )

還記得艾蜜莉曾跟大家分享過 全球信用卡發卡龍頭Visa嗎?

提到Visa,

大家一定也會想到萬事達卡。

而這次,

艾蜜莉就來與大家分享全球

第二大發卡機構Mastercard。

Mastercard是一家怎麼樣的公司,

就讓我們繼續看下去。

Mastercard源自銀行間卡協會ICA,

是由美國加州四家銀行所成立的組織。

當時ICA在1966年成立是為了與

BankAmericard(Visa的前身)競爭,

ICA在1969年發行Master Charge,

1979年更名為Mastercard,

Mastercard正式誕生。

並在2006美國紐約交易所IPO上市,

美股代號為MA。

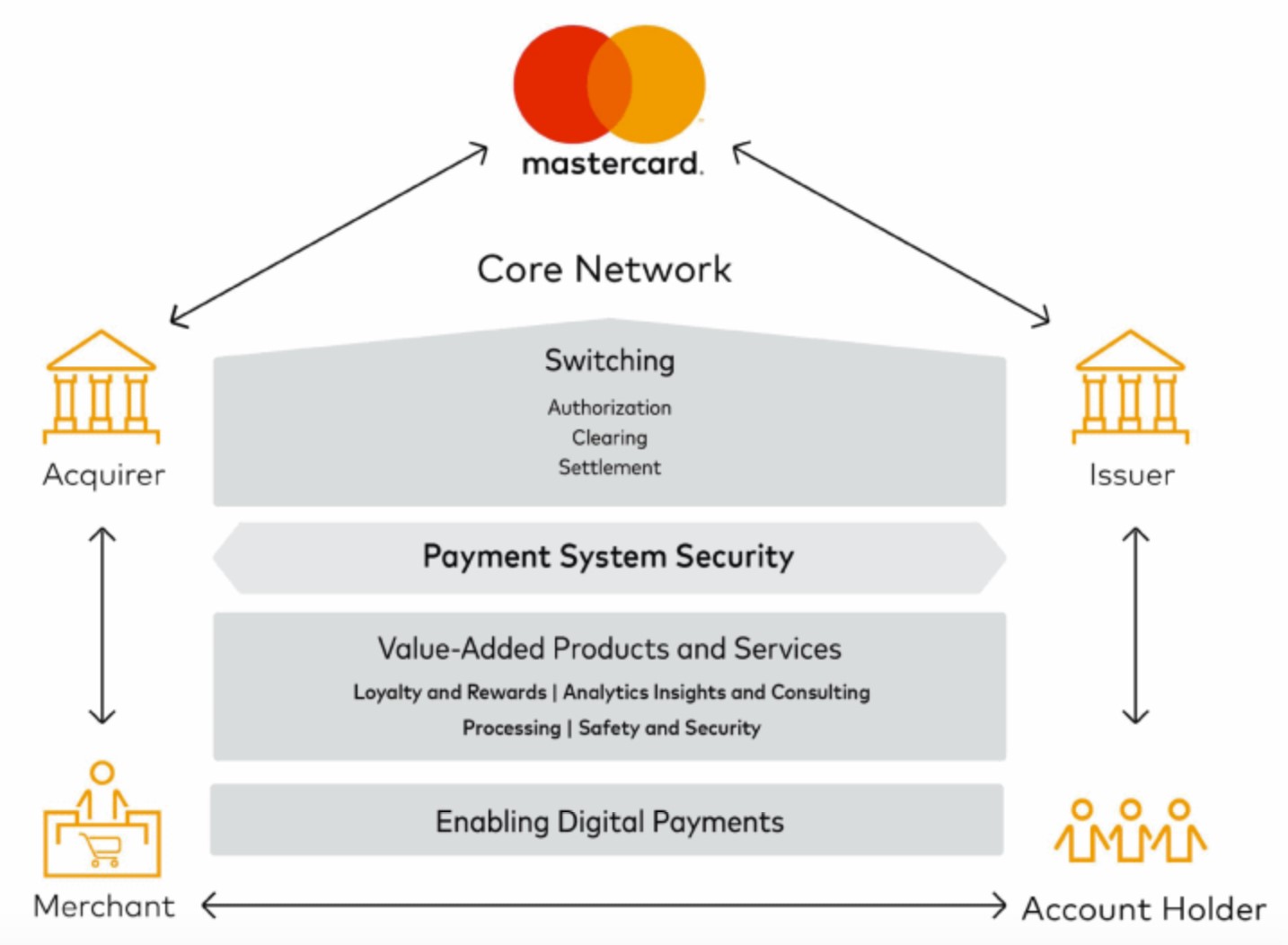

▼Mastercard商業模式

(圖片來源: Mastercard 2018年合併年報)

其實Mastercard信用卡的運作流程也是與Visa相同,

持卡人(Account Holders)向發卡行(Issuers)申請信用卡,

當消費者到特約商店(Merchants)消費時,

收單行(Acquirers)會把這筆交易與發卡行驗證授權,

確認卡片是否接受這筆交易。

而Mastercard或Visa就是發卡行及收單行之間,

負責各個銀行間的虛擬金流,

確保傳遞間的交易安全,

並從中收取手續費。

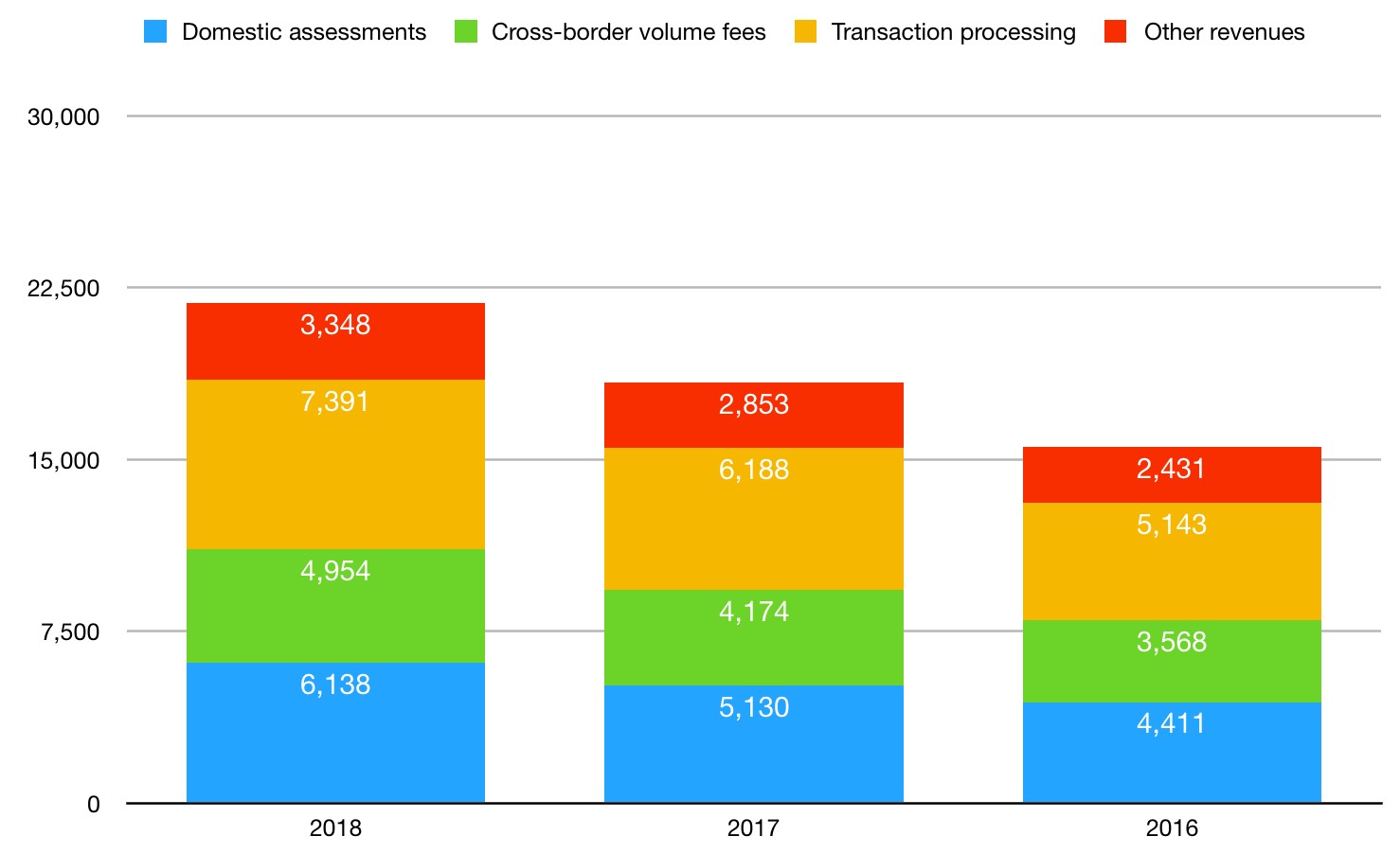

▼Mastercard歷年營收來源圖

(製圖:艾蜜莉)(數據來源: Mastercard歷年合併年報)

Mastercard主要營收來源可以分為四個部分,

分別為:

- 國內交易手續費 (Domestic Assessment)

- 跨國交易手續費 (Cross-Border Volume Fees)

- 交易處理費用 (Transaction Processing)

- 其它營收 (Other Revenues)

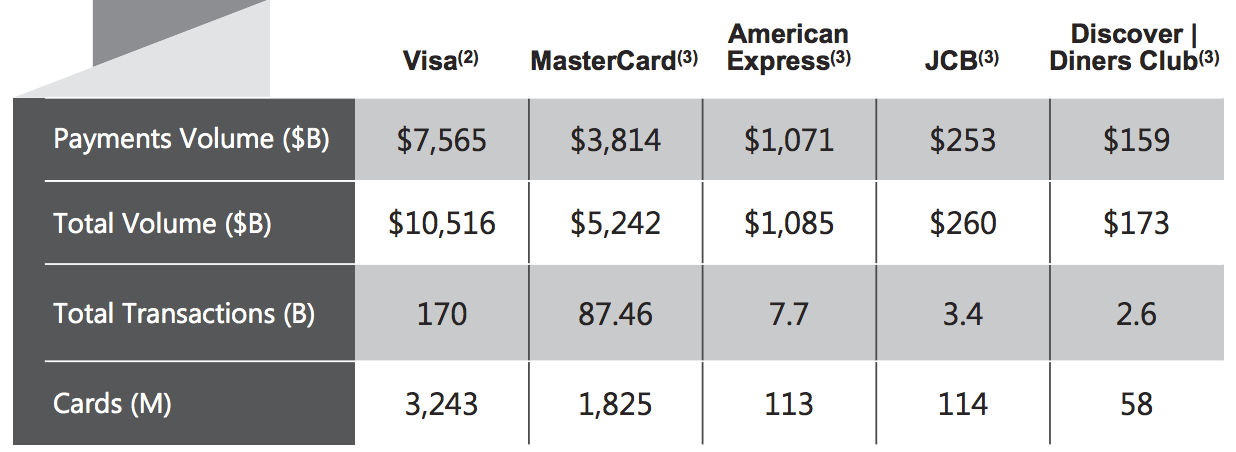

▼Mastercard 競爭者比較

(圖片來源: Visa 2018年合併年報)

提到Mastercard的最大競爭對手,

就一定會想到Visa。

Mastercard及Visa的市佔率相當驚人,

在2019年,

這兩家公司旗下卡片的發行總數,

就佔了全球發卡量的94%(不含中國銀聯卡),

而Mastercard本身就佔了34%。

雖然MasterCard的市佔率長期落後於 Visa,

但相對於其他競爭者也是遙遙領先。

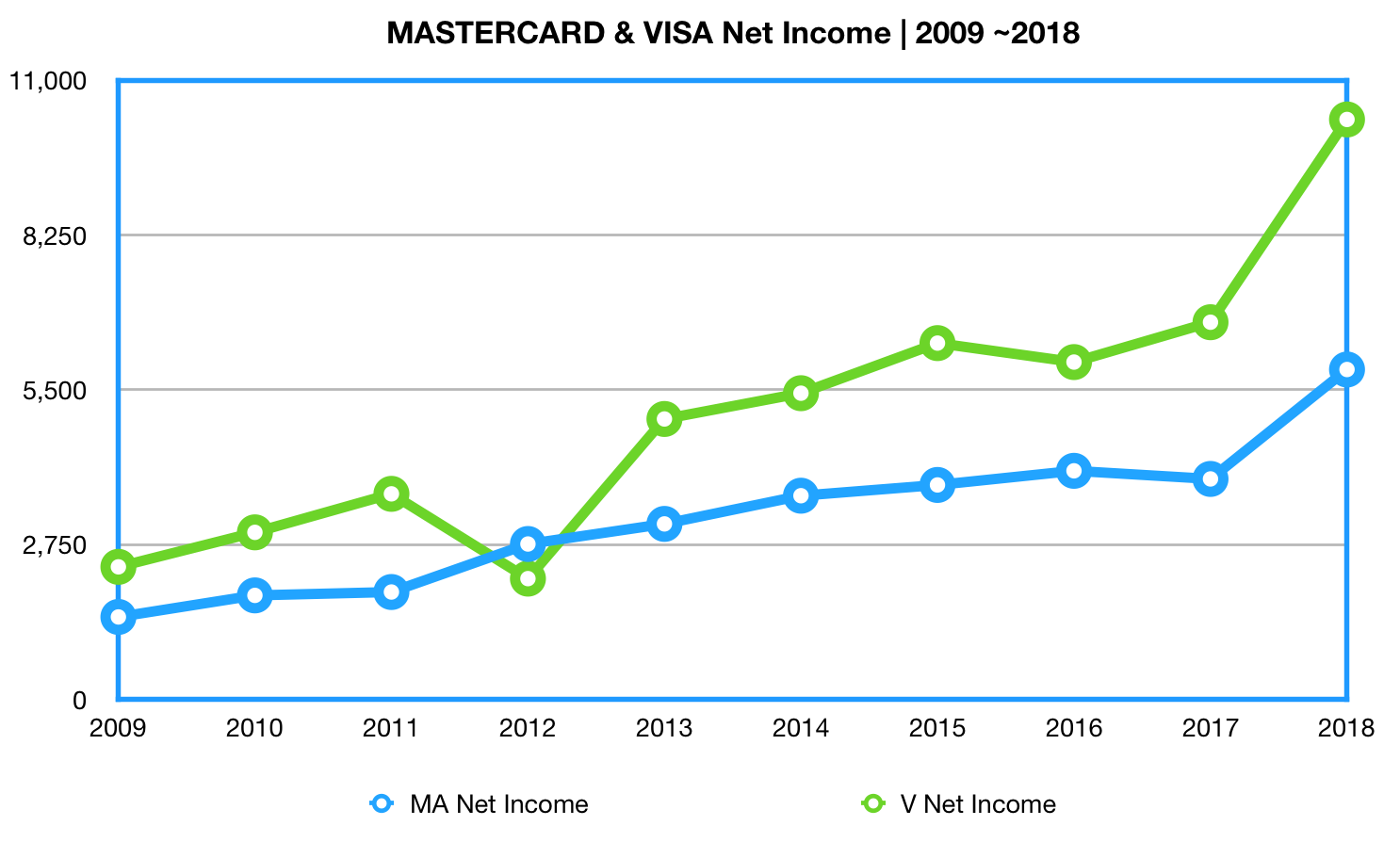

▼Mastercard與Visa歷年淨利

(製圖:艾蜜莉)(數據來源:MorningStar)

從2009到2018年,

Mastercard及Visa的歷年淨利不斷地成長。

隨著科技的進步,

目前行動支付還算是在起步階段,

未來當大眾對現金依賴越來越低,

信用卡的使用率 也會隨著行動支付越來越高。

接著,

我們從幾項財務指標來看看Mastercard是不是間好公司?

首先,

我們先來看看歷年EPS及營業現金流的表現。

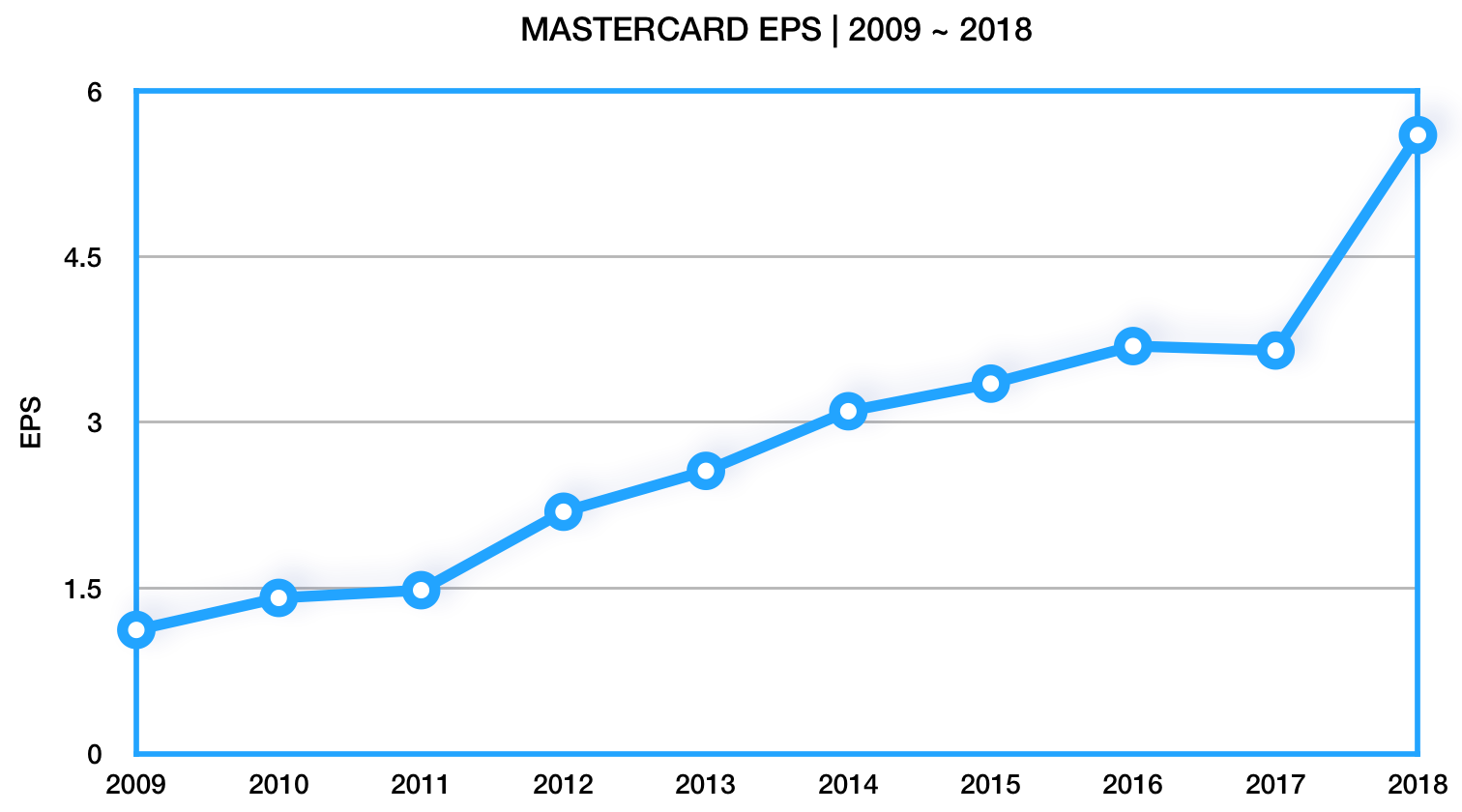

▼Mastercard歷年每股盈餘(EPS)

(製圖:艾蜜莉)(數據來源:歷年Mastercard合併年報)

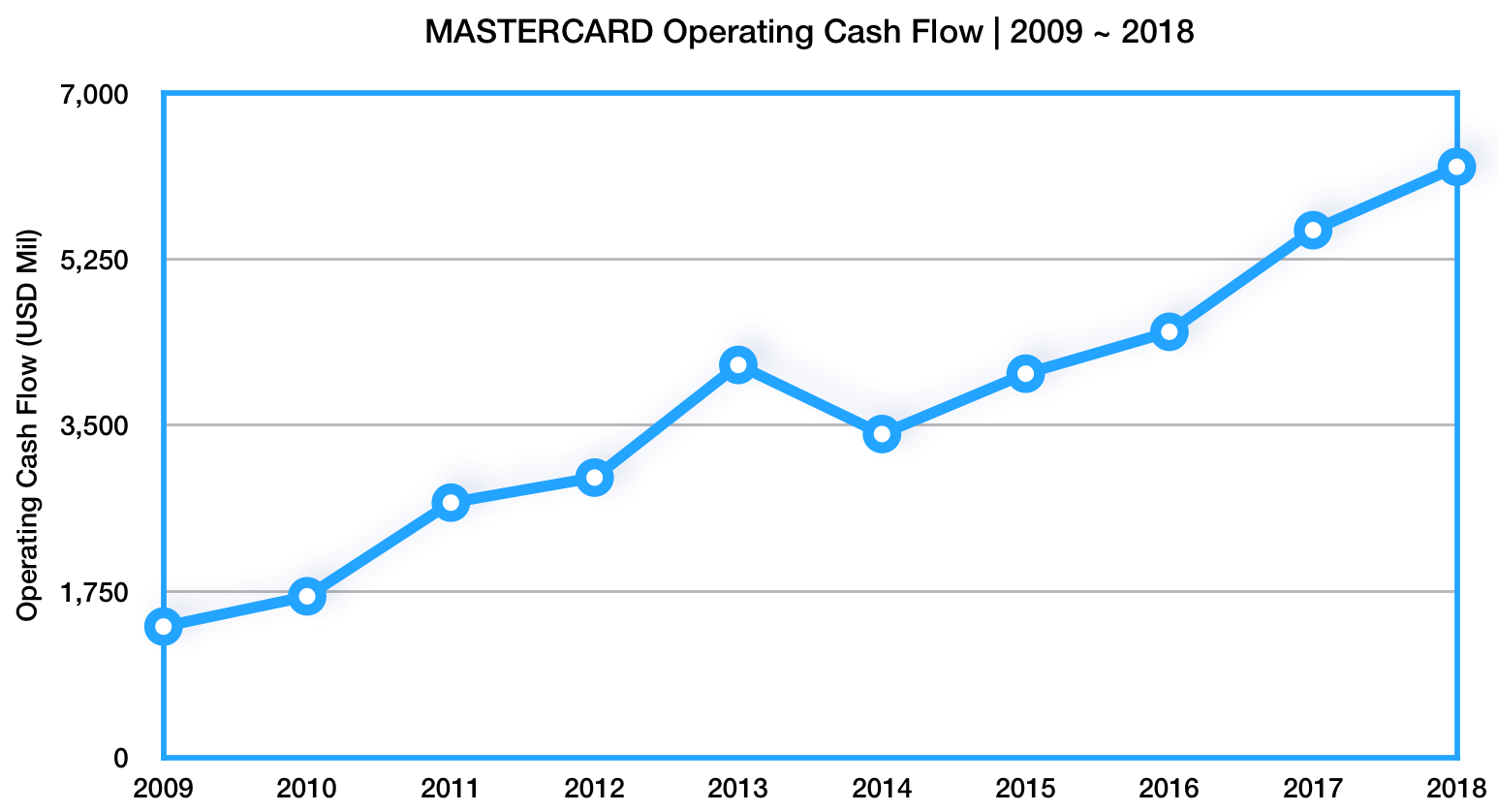

▼Mastercard 2009至2018年間營業現金流 (單位:百萬)

(製圖:艾蜜莉)(數據來源:歷年Mastercard合併年報)

由上圖我們可以發現,

Mastercard近十年來EPS持續向上成長,

營業現金流也是一路向上並持續為正,

就這兩項財務指標來看,

Mastercard的獲利能力出色。

但Mastercard在2014年營業現金流有稍微下修,

因此我們從財報找找看是什麼原因。

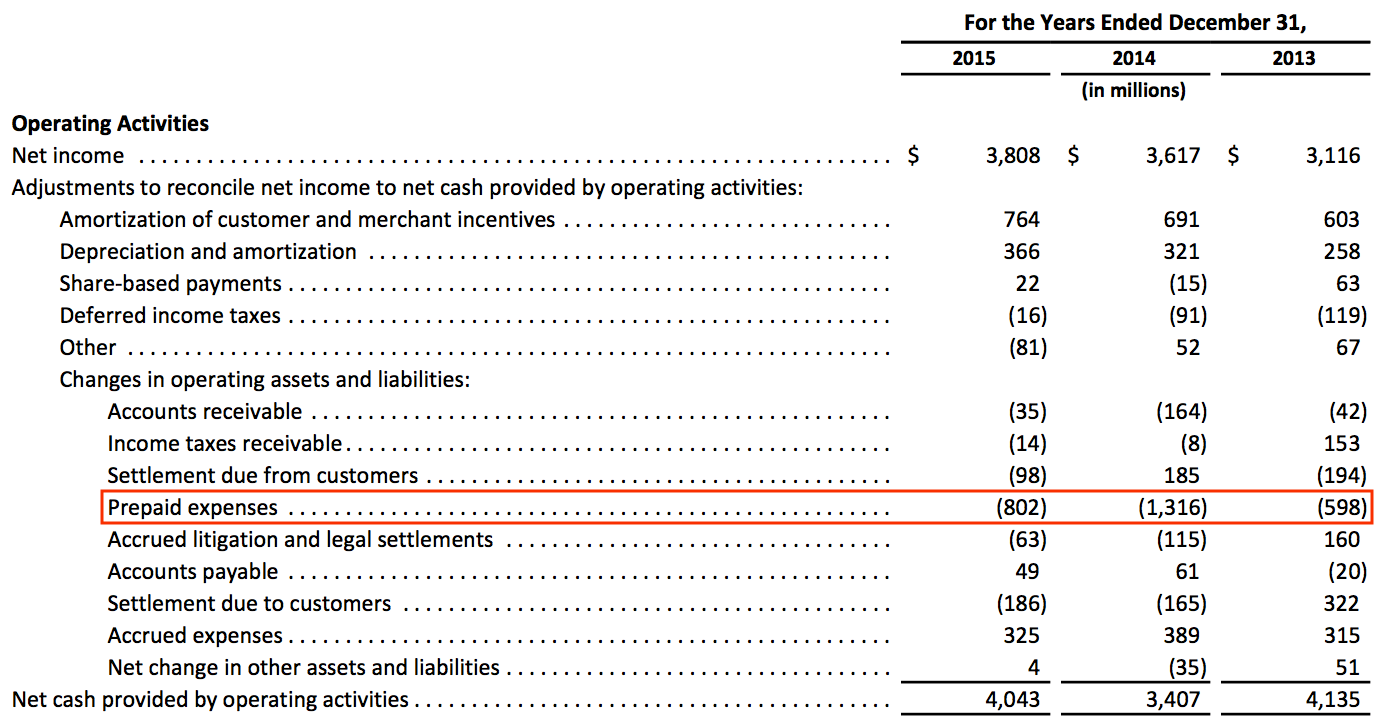

▼Mastercard 2015年現金流量表

(圖片來源: Mastercard 2015年合併年報)

從2015年現金流量表中可以發現,

原來是因為Prepaid Expenses的增加。

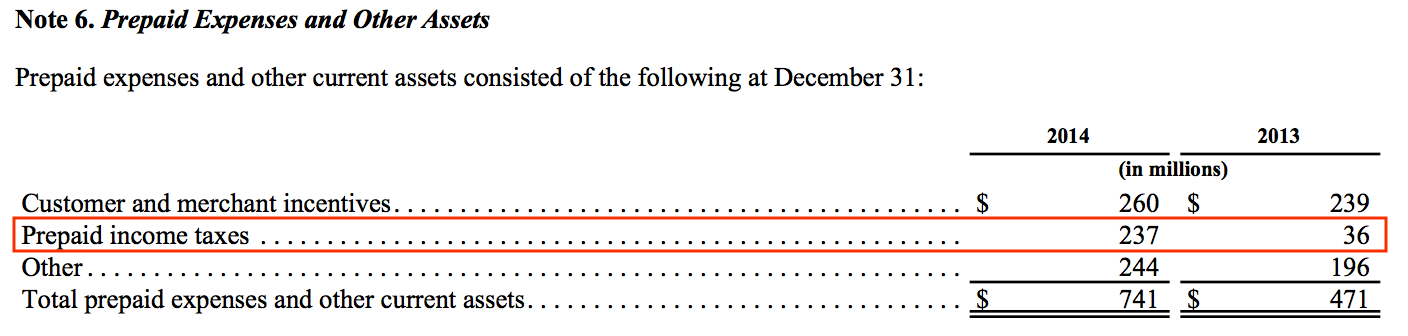

▼Mastercard 2014財報備註

(圖片來源: Mastercard 2014年合併年報)

那我們再看仔細一點,

可以發現Prepaid Expenses的增加

是因為提列Prepaid Income Taxes,

也就是預付所得稅!

那預付所得稅是什麼呢?

公司通常會先預估應繳的稅,

預先提列預付所得稅,

不過如果預估的稅比實際應繳的多,

那一部分的錢會在繳稅後認列回去。

Mastercard當時認為需要繳交更多的稅,

所以財報上預付所得稅是增加的,

這部分不必太過擔心。

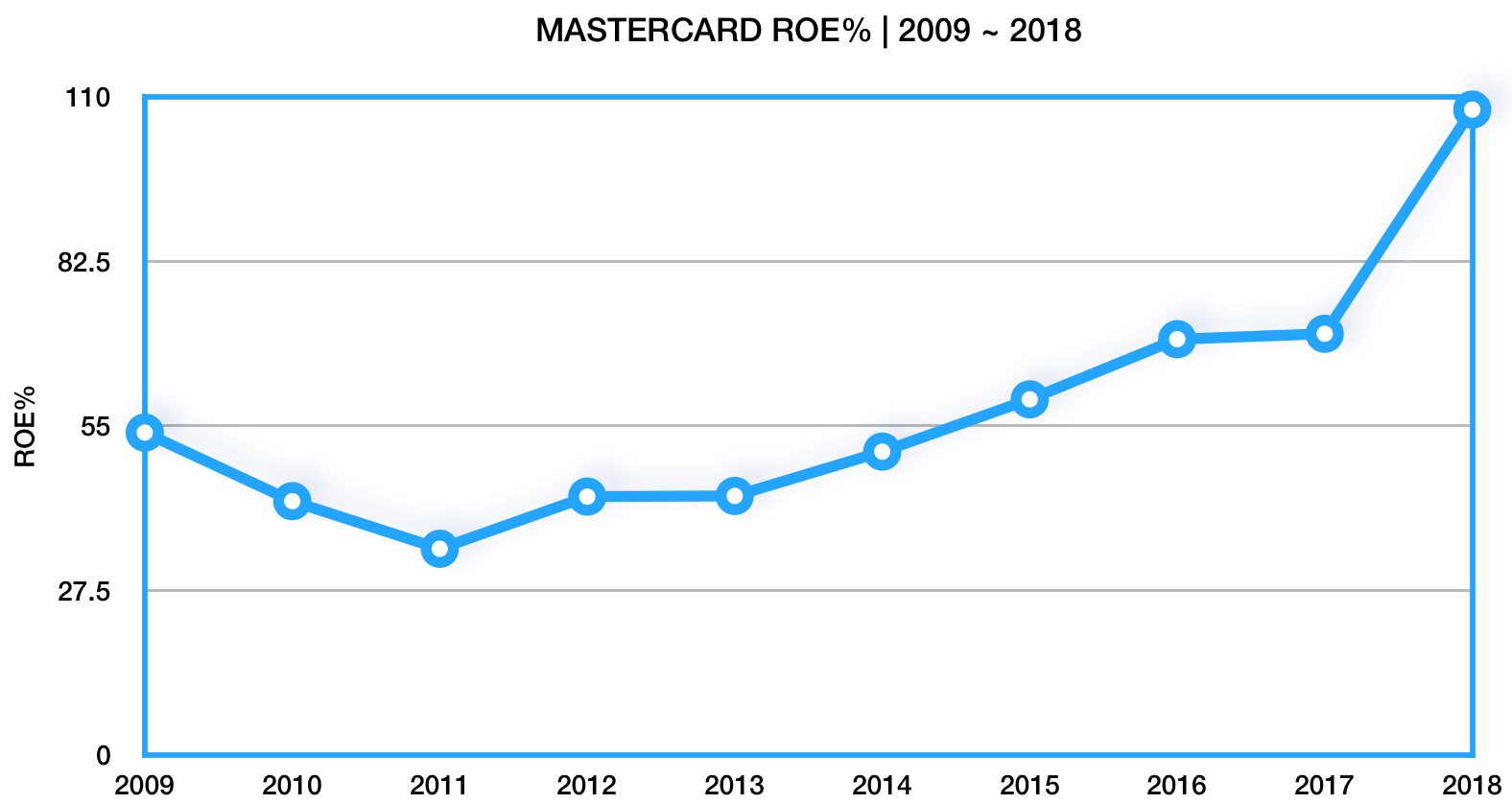

▼Mastercard 2009至2018年的股東權益報酬率ROE%

(製圖:艾蜜莉)(數據來源:歷年Mastercard合併年報)

2009到2018年間,

ROE%都維持15%以上,

是相當好的表現,

近五年也一直保持上升的趨勢。

▼Mastercard歷年淨利(Net Income)及股東權益(Equity)

(製表:艾蜜莉)(數據來源:2018 Mastercard合併年報)

我們知道ROE%是淨利除以股東權益,

由上圖我們可以發現,

Mastercard近五年除了淨利持續上升外,

Mastercard也不斷買回庫藏股,

因此股東權益(Equity)逐年下降。

這樣相除下來,

ROE%表現才如此亮眼。

另外,

Mastercard債務比在2014年之前都低於0.5,

但從2015年之後,

Mastercard積極收購一些科技公司,

以維持競爭力,

造成債務比略微上升,

2018年債務比為0.99。

但0.99離標準值0.5也沒有相差太多,

再加上Mastercard有充足的營業現金流,

因此,

債務比目前不需過度擔心。

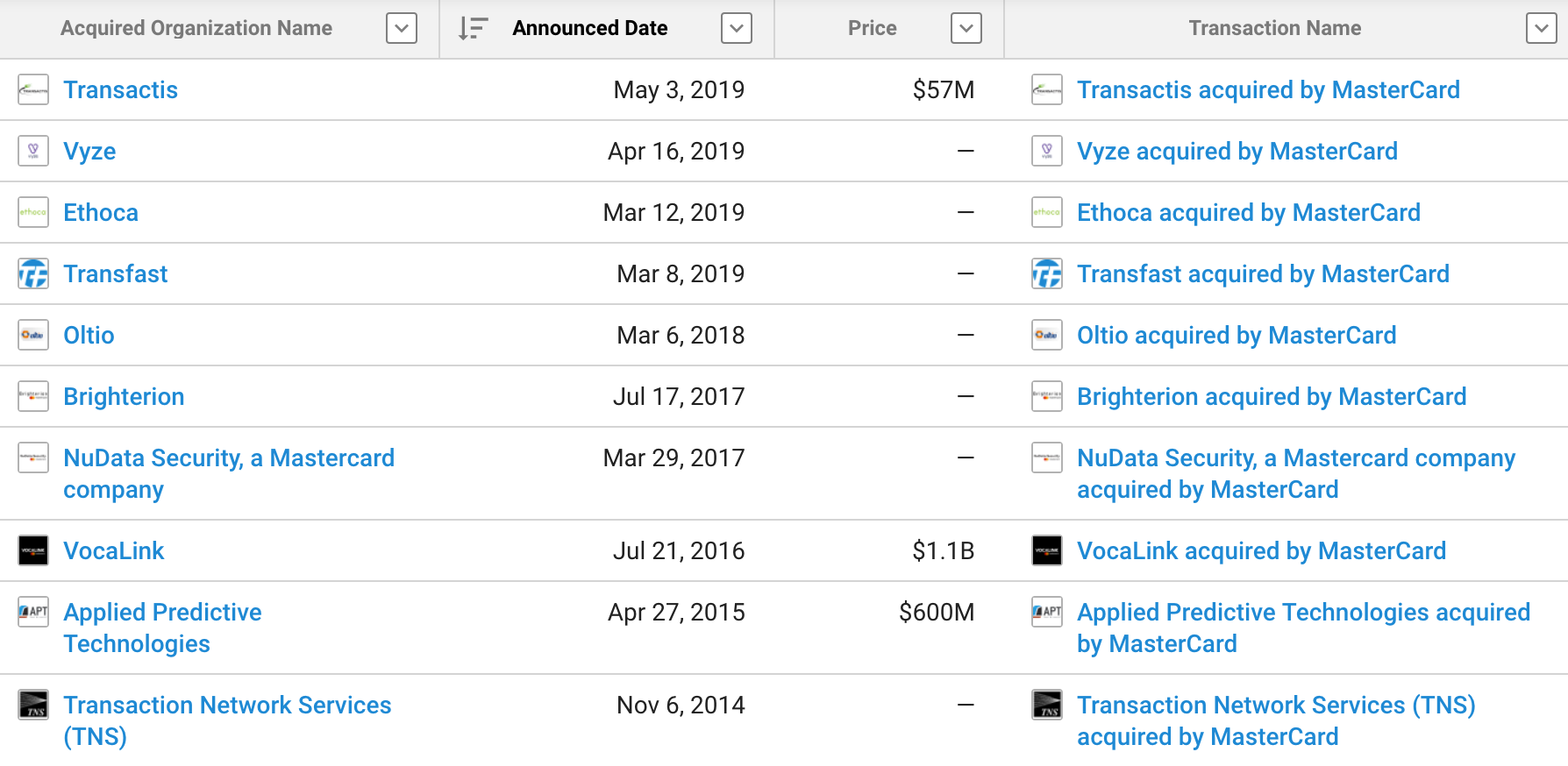

▼Mastercard歷年收購案

(圖片來源: 網路)

最後,

我們來看看MasterCard的合理價落在多少呢?

我們以成長股模型來推算Mastercard合理價,

取2013年至2018年的EPS來計算EPS成長率。

EPS成長率=(今年EPS/過去EPS)^(1/間隔年數)-1

(5.6/2.56)^(1/5)-1=0.1694=16.94%

若Mastercard能維持其成長力道,

以這近五年EPS成長率16.94%來看,

我們可以得出合理價約落在$101.47。

合理價=當前EPS * EPS成長率。

5.99(TTM)*16.94=101.47

以6/15收盤價260.1來看,

目前Mastercard股價偏高。

▼Mastercard K線圖

(資料來源:TradingView,2019/06/15截圖)

結論:

整體來說,

Mastercard在財務方面的各項數據,

真的表現的很好。

雖然Mastercard可能會受到景氣好壞所影響,

但是隨著大眾對支付習慣的改變,

未來Mastercard還保有許多成長空間。

但目前股價偏高,

我目前還不會買進。

但可以確定的是,

Visa與Mastercard,

都是很棒的信用卡發卡公司。

★警語:以上只是個人研究記錄,非任何形式之投資建議,投資前請獨立思考、審慎評估。

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生? 趕快來看秘訣手刀衝 >>

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】 跟著艾蜜莉一起 學習投資理財, 一起邁向 財富自由~(手刀衝)