我的網誌

我的網誌

(圖片來源:筆者拍攝)

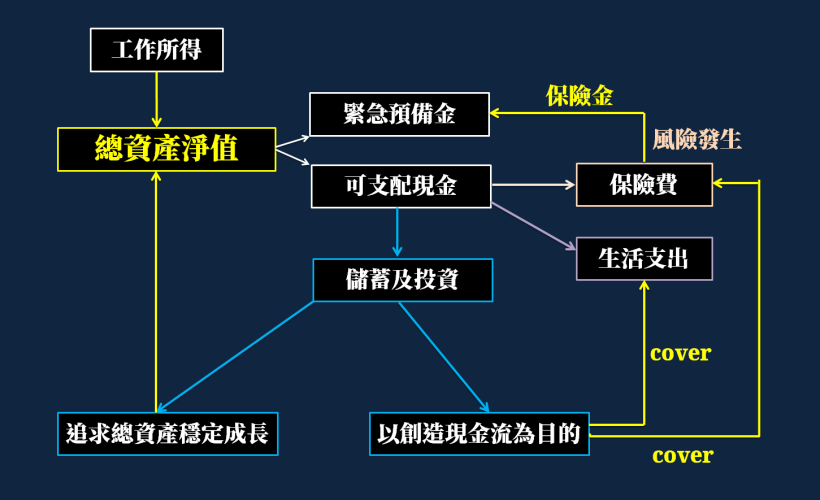

投資理財並不難懂,可以想像成一個迴圈

投資理財這四個字常常連在一起,在同儕朋友間討論。

但「投資」與「理財」,或許不能完全畫上等號

若仔細探討的話,「投資」應該算是「理財規劃」的其中一個部分。

下方這張圖,筆者嘗試將「理財規劃」以成一個迴圈的方式呈現

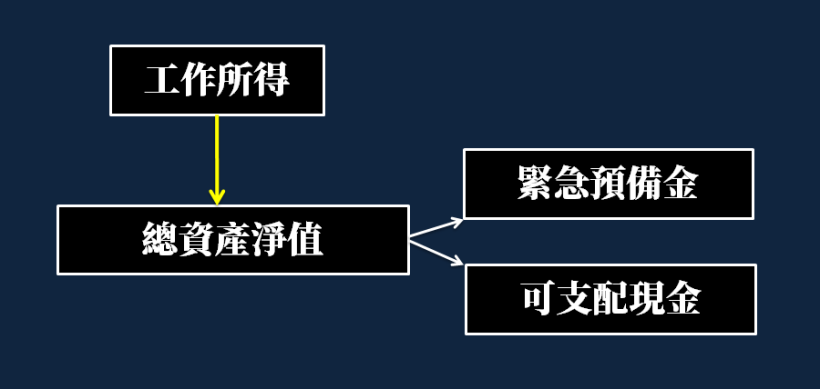

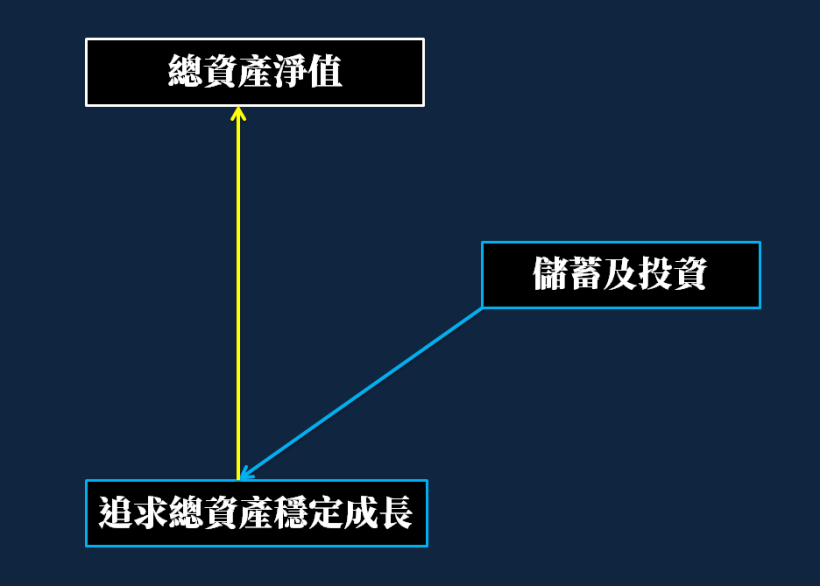

總資產淨值,為目前身上所有的資產(包括銀行存款、股票市值)

扣除 負債(如:就學貸款、車貸) 後的金額

下方整個迴圈的目的,最終目的就是使「總資產淨值」穩定成長。

平時我們的工作所得,即是挹注總資產成長的主要項目,

而這個迴圈繞來繞去,又分別代表什麼意義呢 ?

繼續看下去吧..

(筆者製圖)

(贊助商連結)

加入 CMoney 財經日報 》掌握最新台股快訊 !

在開源之前,先備妥「緊急預備金」

緊急預備金的目的主要有二 :

(1) 預防我們因故失去(或無法)工作、持續性所得中斷

(2) 為家中突然急需大筆支出時所準備

而緊急預備金的數額至少要多少才安全 ?

建議最少要 「每月日常生活支出數額 * 6 個月」

假設每個月生活支出水準是 25000 元,

那緊急預備金建議至少要存 15 萬元

將總資產淨值提撥出一筆平時不動用的緊急預備金後,

剩下的部分就是「可支配現金」了。

(筆者製圖)

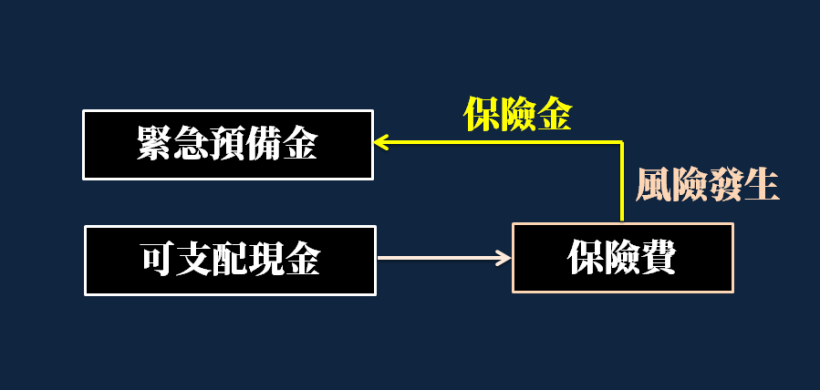

在投資之前,建議先提撥保險費預算

「保險」是否需要規劃,每個人想法都不同,

而就筆者來看,保險最重要的目的,

就是保障「承受不起的重大損失」

舉例而言 : 萬一因意外或疾病而導致失能、無法正常工作

此時不僅失去工作所得,每個月的看護費更是龐大負擔

這種會讓整個家庭陷入財務困境的情況,

就是所謂承受不起的重大損失

若有保險金可以支援,至少不會拖累家人。

保險的險種非常多元,主要包括壽險、殘扶險(失能險)、

重大疾病險、癌症險、實支實付型醫療險、意外險等

依筆者個人對保險的研究,

一個月花費 2500 ~ 3300 元左右 (約莫每個月薪水的 10%),

就可以將保障額度規劃到一定水準

( 請注意 : 儲蓄險非屬此處「保險費」的範籌 )

接下來我們回到理財迴圈的圖示,

假設我們在緊急預備金帳戶,原本有準備了 15 萬元

當 意外/疾病 風險發生時,

我們平常繳交的保險費,將會發生功用

保險公司會理賠保險金,

挹注到緊急預備金帳戶 (支應醫療費、償還房貸... 等),

避免整個家庭在一夕之間陷入財務困境

(筆者製圖)

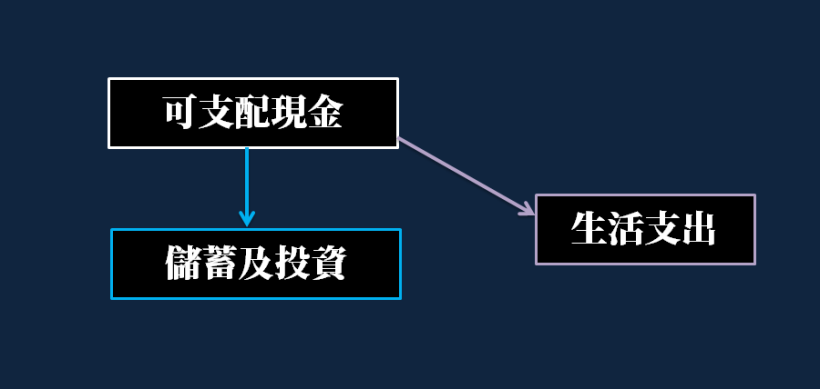

儲蓄及投資、生活支出

假設我們將每月薪水的 10% 用來支付保險費,

應會剩下 90% 可以運用。

筆者建議,可將生活支出控制在每月薪資的 60% 以內,

至少將 30% 挹注到儲蓄及投資。

在生活支出的節流技巧方面,

建議可以多比較信用卡、數位銀行的回饋,

挑選最適合、有利的來申辦。

(筆者製圖)

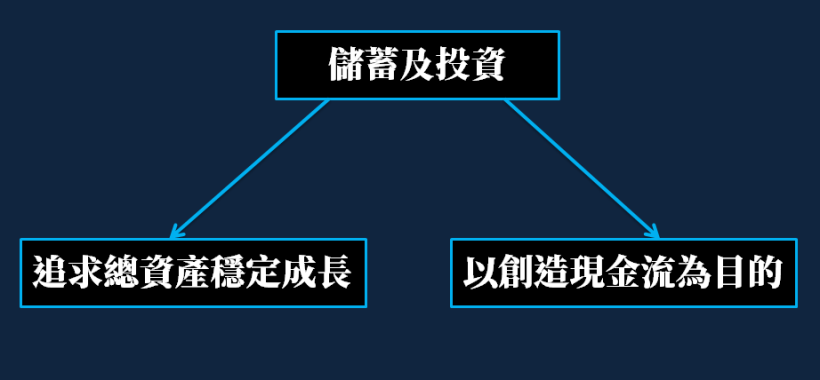

儲蓄及投資兩大目標 :

創造現金流、總資產穩定成長

筆者認為 : 儲蓄及投資兩大目標

包括創造現金流,以及總資產穩定成長

通常複利滾存型的儲蓄險,

筆者會將其歸類在「追求總資產穩定成長」,而不是保險費支出。

追求總資產穩定成長的方式,包括長期投資 ETF、個股波段操作等

而長期投資高股息公司、月配息債券基金,則屬創造現金流的方式。

每月配息的投資商品,常常會讓人有安心感,

但請留意 : 高配息商品不是高報酬的保證

有些股票/商品的配息高很誘人,但股價/淨值波動大,

長線下來可能會賺了股息、賠了價差。

( 延伸閱讀 : 穩定殖利率雪球股被動投資、美股封閉式基金 )

(筆者製圖)

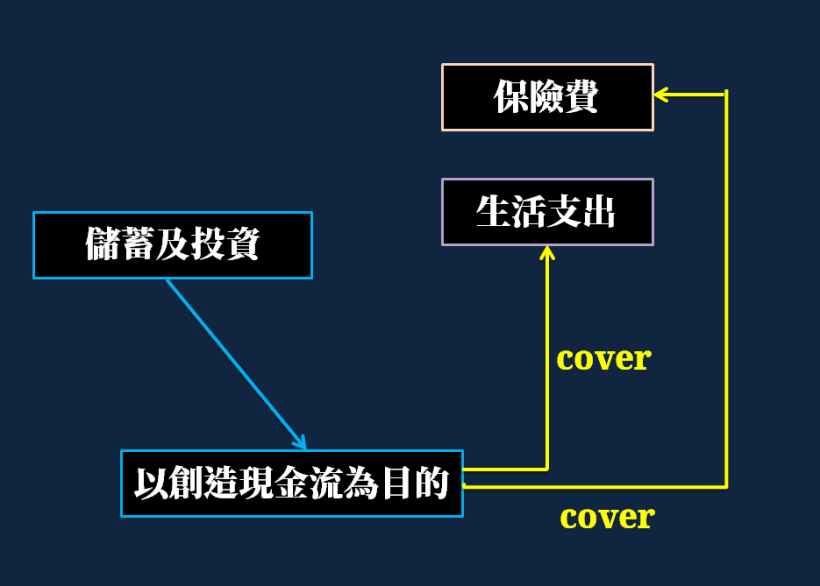

創造現金流後,可回流支應保險費及生活支出

假設規劃出一個殖利率 5% 的領息投資組合,

並投入 70 萬在其中,

等於每年會有 35000 元的被動收入,

這筆收入,就可以回流支應保險費

因為變成市場幫你出保險費,

等於每月不用再提撥薪水的 10% 給保費

應可加快儲蓄及投資的速度

若領息投組的規模再成長,就可以進一步回流支應生活費

(筆者製圖)

想加速總資產成長,務必先衡量風險承受度

長期投資 ETF,是一個單純、追求總資產穩定成長的好方法。

除了投資台灣五十(0050),

開立複委託帳戶投資平衡型 ETF,就可以「一次購足」全世界的股票、債券

此外,當然也可以自行鑽研個股進行波段投資,

讓總資產成長的速度加快。

筆者並不反對主動選股、擇時進行投資

但請留意 : 投資是為了生活,並非生活為了投資

「當財富能帶給你快樂,才算真正擁有財富」

若投資的過程中讓你操煩萬分,甚至晚上失眠,

恐怕所選的 投資方式/工具 已經超出風險承受度,

建議將投資方式/工具進行調整,

若讓投資嚴重影響生活品質,就本末倒置了。

(筆者製圖)

♘ 加入「雞尾酒投資 Bar」社團,一步步打造海外投資組合

♞ 快速結論

1. 投資理財並不難懂,可以想像成一個迴圈

在有系統的規劃之下,一步步讓總資產淨值穩定成長。

2. 在投資之前,建議先提撥保險費預算

保障「承受不起的重大損失」。

3. 在生活支出的節流技巧方面,

可以多比較信用卡、數位銀行的回饋,

挑選最適合、有利的來申辦。

4. 創造現金流後,可回流支應保險費及生活支出

但也請留意 : 高配息商品不是高報酬的保證。

5. 想加速總資產成長,務必先衡量風險承受度

「當財富能帶給你快樂,才算真正擁有財富」。

「錢進」海外投資的第一步 : 美股複委託開戶完全解析

加入「雞尾酒投資 Bar」社團,一步步打造海外投資組合

![]()

加入 CMoney 財經日報 》每日最新早晚報不漏看 !

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律徒徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。