我的網誌

我的網誌

(圖片來源:shutterstock)

前言

大家在申購基金時

應該還記得

會被要求先填答一份簡單的問卷

而問卷上的題目

從投資目的、收入的穩定程度、財務負擔狀況

到個人對投資損益的態度、偏好的報酬率區間等皆有

藉由這些問題

身為基金發行方的投信公司

多少便可以了解

較適合一位客戶的基金商品為何

因此如果其是比較保守的

則可能會推薦以投資高評級國債為主的基金( RR2 )

而如果其是追求高風險、高收益的

則可能會推薦以投資新興市場股票為主的基金( RR5 )

所以總的來說

該問卷是幫助投信公司

認識客戶的主、客觀風險承受能力

如果少了這道步驟

對不熟悉投資的人來說便少了一個參考標準

而其就可能不知道該如何找到適合自己的基金

針對投資者

這樣的風險評估系統

主要是了解個人主觀風險偏好

與客觀風險承受能力的交集在哪

類似地

面對我們想要投資的商品

自然也有一套評估系統

讓投資者更方便地將自己的風險態度

對應到特定的投資品項上

而其評價過程的複雜程度

可能高於單純界定個人風險偏好

例如我們常看到的債券評級就是如此

根據債券發行方的諸多資訊

信評公司會給予一個債券相應的評價

當投資者看到該評價時

便可以很迅速地知道該債券是屬於低風險還是高風險了!

說到評級系統

實際上不只是債券

生活中的諸多面向上都可以看到其身影

像是當你去向銀行貸款時

是什麼因素左右了你需承受的利率額度呢?

其實就是你個人的信用!

銀行便是根據你的信用程度決定對你的評級

如果借方過往的信用紀錄良好

諸如總是定時還款、收入穩定等

則貸方自然因為借方違約機率低

而願意調低利率

反之如果違約機率高

自然利率就會設的更高

以彌補收不回本金的風險

說到這

本文要討論的主角已經浮現

也就是「信用評等產業」

沒錯!其實銀行是依賴從其他公司的資料庫裡面

來認識一個顧客的記錄的呢!

而這一個產業的規模可是比我們想像得還要龐大呢!

因此接下來我們將帶大家來認識該產業

同時也將介紹該產業中具代表性的公司

以下本文將分成四大部分

【信用評等產業介紹】

【Equifax-美國本土最大的個人信評公司】

【TransUnion-藉由併購擴大規模,獲利能力超車競爭對手】

【總結及產業未來展望】

【讓你帶走的結論】

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

信用評等產業介紹

首先我們要知道

在信用評等產業中

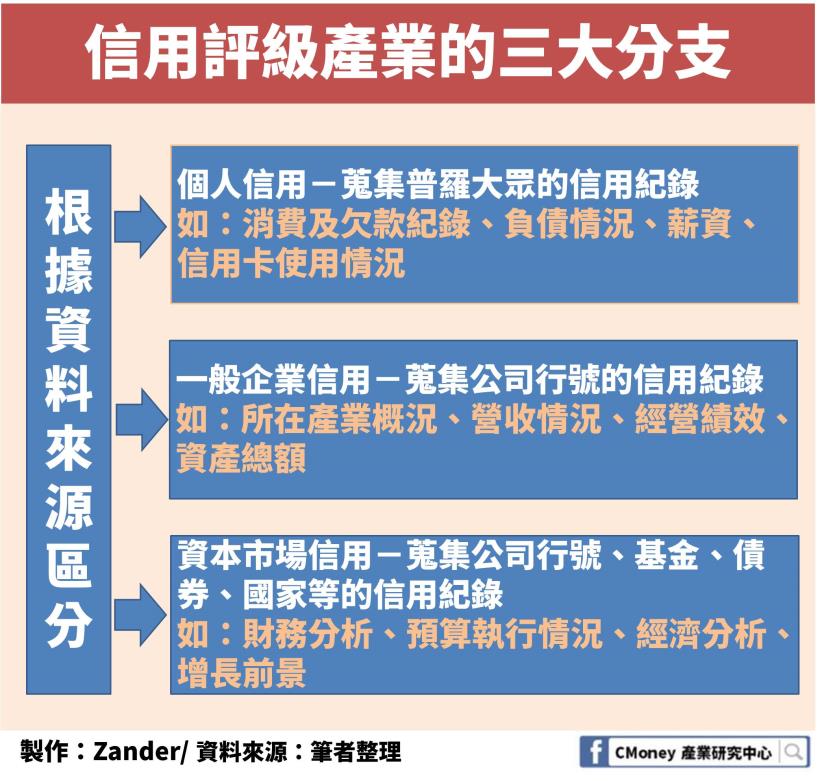

根據蒐集資料對象的不同

可以分成個人信用、一般企業信用、資本市場信用

而在這些各異的信用種類上

都有著不同的公司作為代表

個人信用蒐集的是普羅大眾的資料

諸如一個對象的消費及欠款紀錄、負債情況、薪資、信用卡使用情況等

都是可以被蒐集並分析的資訊

以此個人信用評估公司

便可以向金融機構、貸方提供消費者的資料

讓他們更清楚借方的真實狀況

以此決定要不要借款、制定出適合的利率

一般企業信用蒐集的是公司行號的資料

像是一間公司的所在產業概況、營收情況、經營績效、資產總額等

通常蒐集範圍橫跨公開與非公開上市公司

以此一般企業信用評估公司

便可以向金融機構、其他公司

出售彙整或分析過後的資料

讓他們更清楚是否要放款給一間企業

或者是否可以信賴一間公司

使其成為供應鏈的合作伙伴之一等

而資本市場信用蒐集的是

關於公司行號、基金、債券、國家等的信用紀錄

基本上只要是有在資本上場上流動的商品

他們皆會去調查其的違約率

並提供給投資人參考

像是我們常聽到的債券評價

AAA、AA、BBB 等就屬此類

綜觀信用評等產業

其在美國的市場規模於 2017 年將近 90 億美金

而該數字預估會在 2025 年達到 122 億

也就是年化增長率約為 3.9%

看起來在美國不是一個會有太爆發性增長的產業

接下來我們主要會把視角

放在美國的信用評等產業上

主要原因不外乎

大多數國家的主流信用評等公司

比較多是只在母國經營

沒有跨到其他國家

而即便有經營跨國生意

大多數規模也有限

另一個情況是

在其他國家中

信用評等事務多是由政府或同業行會運營

而不是由獨立業者掌握

因此公司本身也沒有上市供投資人投資

不過在美國

我們卻得以看到

可能是世界上民營化最徹底

同時也最具第三方性質的信用評等市場

此外這些美國信評公司也進一步跨出美國

將市場擴張到其他國家

成為世界上少數有跨國運營實績的信用評等公司

以資本市場信用評等為例

主要便是由穆迪( Moody’s )、標普( Standard & Poor’s )

以及惠譽( Fitch )這三家來自紐約的公司所統治

其中標普便是設計出著名的 S&P 500 的公司

相信大家多少都有聽過

而穆迪、標普其實都有在紐約證交所( NYSE )上市

以資本市場的信用評估產業來看

2018 年在歐洲市場中

標普的市佔率約 46%

而穆迪則約為 32%

最後惠譽的部分大約為 15%

這樣的市佔率在世界上其他地區應該也大致如此

三大機構在全球的資本市場信用評估產業中

總市佔率預估在 90% 以上

剩下的市場便是被一些規模較小的評級機構擁有

例如中國市場上的大公國際

還有來自加拿大的 DBRS 公司等

而在一般企業信用市場上

則由來自美國的鄧白氏( Dun & Bradstreet )公司

在國際上佔據主導地位

此外也還有一些公司也有在不同國家經營企業徵信

像是義大利的 CRIF

以及個人信用評等三大公司之一的 Experian

而在各別國家中

大多是有在地的公司

例如台灣的中華徵信所( 2017 年被 CRIF 收購 )

而在中國則有新華信等

這些在地的公司多半只經營單一市場

個人信用產業中

是由三家公司掌握

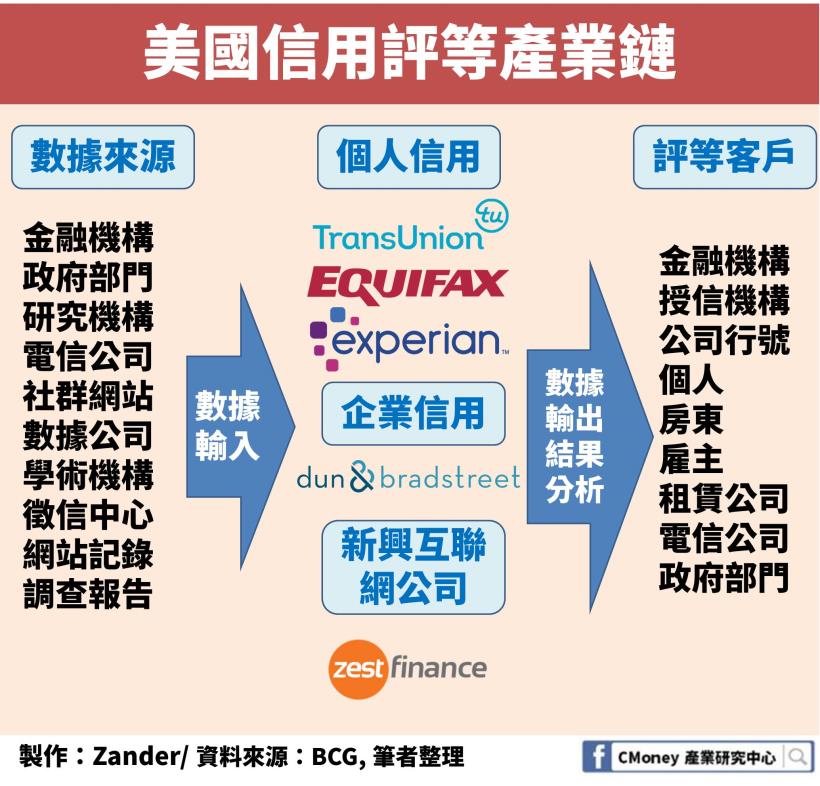

分別是來自美國的 Equifax、環聯( TransUnion )

以及愛爾蘭的益博睿( Experian )

而在各國家中

一樣也是有在地的個人信用評等機構

例如在台灣就是由官方成立的聯徵中心負責

同時各經營借貸業務的銀行

也會自己蒐集個人貸款者的信用資料

同樣地在中國

也是由官方機構人民銀行徵信中心統一收集

整條信用評等的產業鏈始於蒐集各式資料

信用評等公司可以從多種來源獲取數據

接著便可以將資料套入公司設計的模型中

(例如個人信用的計算就依賴 FICO 系統)

計算出評等、評分

並將結果提供給客戶參考

同時收取相關服務費用

值得一提的是

在我們的圖表中出現了新興互聯網公司

這指的是融入非傳統徵信資料

如消費者在網路上的行為

來輔助判斷消費者的信用狀況

一般來說

這樣的評分是希望可以發掘出那些

在傳統徵信體系被評價為不良

但其實也可以是潛在的優良借款方的對象

接下來的環節

我們將會聚焦在Equifax、環聯( TransUnion )

這兩家在美國上市的公司身上

( Equifax在紐交所、環聯在納斯達克 )

帶大家了解個人信用評等產業中

領頭羊公司發展得如何

Equifax-美國本土最大的個人信評公司

1899 年創立時就是一家蒐集消費者資料的公司

當時的名字是 Retail Credit

到了 1960 年代

Retail Credit 已經在美國及加拿大兩地

擁有數百萬筆公民的資料

當時最大的客戶多為保險公司

保險公司便藉由他們提供的資料

了解一個客戶的方方面面

1975 年時

由於當時 Retail Credit 在社會上引發了隱私問題

甚至美國也出台相關法規( Fair Credit Reporting Act )

來管制個人信用資料的商業利用

所以公司便改名成今天我們看到的 Equifax

以此來重新樹立形象

1978 年上市以後經營規模迅速擴大

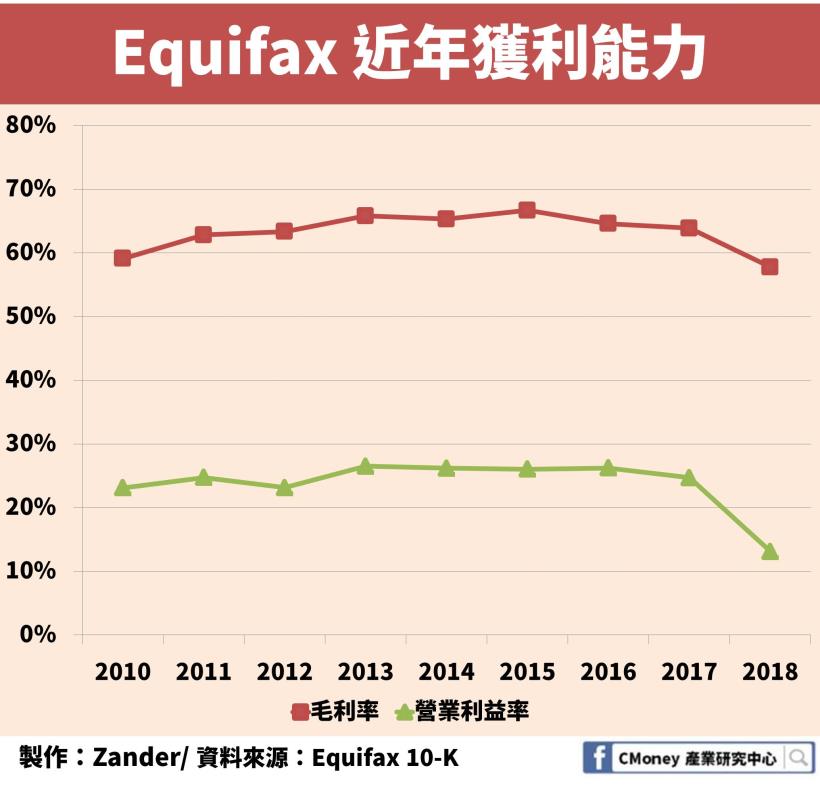

從獲利能力上來看

Equifax 的毛利率其實沒有太大的變動

大致都維持在 60% 左右的水準

不過在 2018 年

獲利率則跟毛利率有了明顯的衰退

由於同時期的毛利率只下降了 6%

但營利率則減少了 11%

所以營業費用的佔比提高肯定也是一大因素

因此導致營利率的衰減

首先從毛利率的減少說起

這一部分之所以會比2017年多提高 6%

主要便是因為 Equifax 在2017年出了大包

由於系統的漏洞而讓駭客盜走超過 1.4 億用戶的資料

因此 2018 年投入資源加強自己的資安

由於 Equifax 算是數據、軟體公司的關係

所以將資安費用認列在必要的銷售成本

而不是營運成本上

那營業費用的提高又是怎麼一回事呢?

其實也是跟 2017 的駭客入侵事件有關

因此需提列費用去處理該事件給用戶帶來的損失

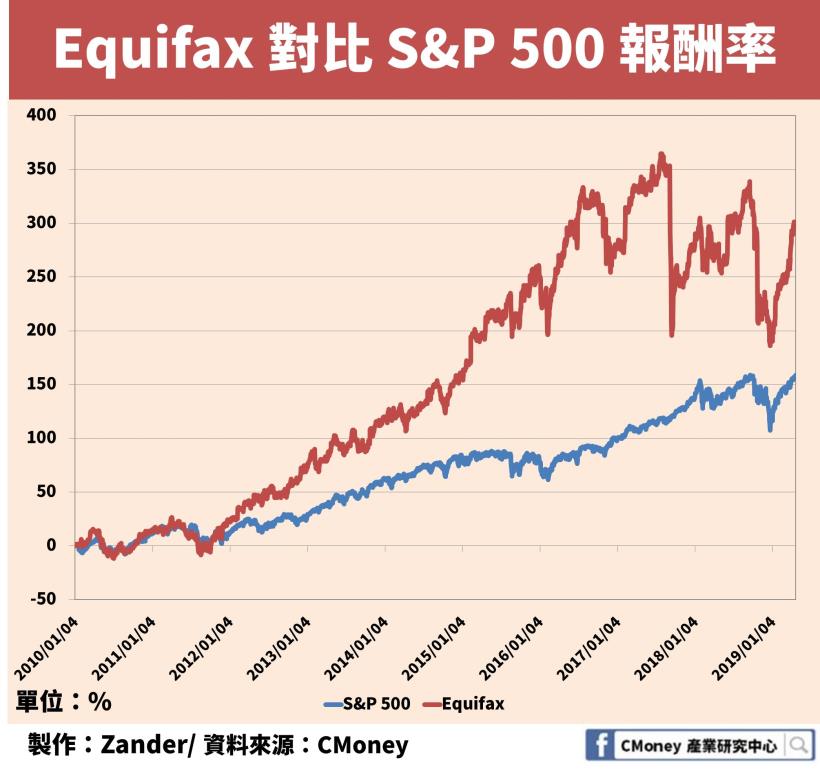

最後以股價報酬來看

相比S&P 500

Equifax 長期而言顯然表現得更好

從 2010 年開始持有

到了現在會有 300%的報酬率

同一時間 S&P 500 約為 160%

TransUnion-藉由併購擴大規模,獲利能力超車競爭對手

中文譯名為環聯

成立於 1968 年

1969 年藉由併購 CBCC 而進入信用評等產業

2015 年在納斯達克上市

此後持續依靠併購來擴大自己的經營規模

上市以來已經成功地在世界各地併購 11 家公司

例如 2018 年便吃下了 CallCredit 這間英國的信評公司

憑此進入英國市場

而目前 TransUnion 在數十個國家皆有據點

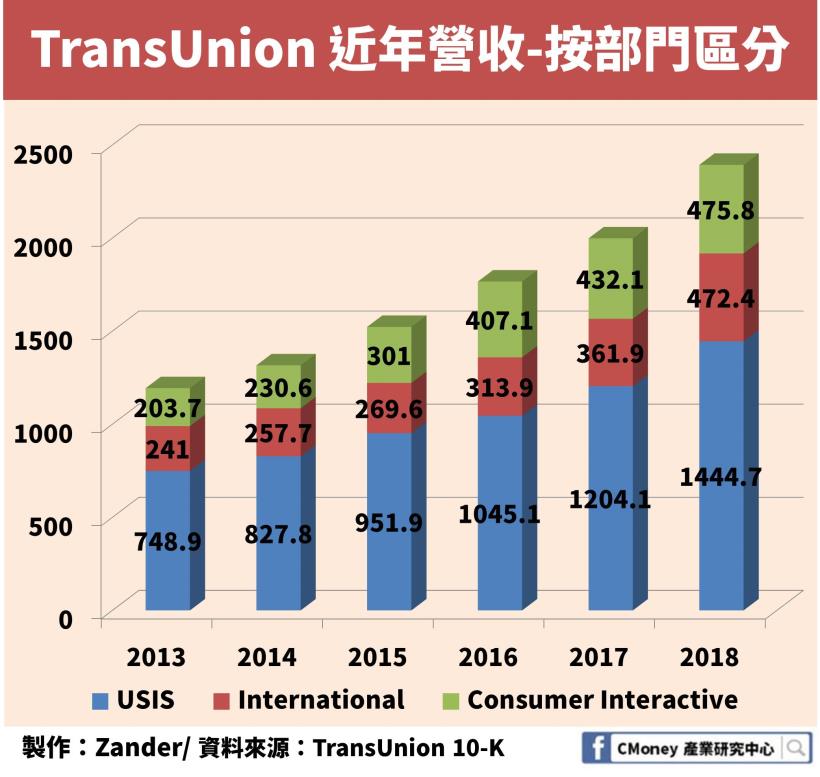

TransUnion 的營收來源可分成三個部門

美國市場資訊( USIS )

-提供金融、借貸機構美國國內的個人信用報告

國際市場資訊( International )

-提供金融、借貸機構美國以外的個人信用報告

消費者資訊( Consumer Interactive )

-提供個人信用保護及追蹤服務給消費者

基本上TransUnion的業務和 Equifax 沒有太大差異

2018 年 TransUnion 的營收約為 23 億美金

雖然目前仍不及 Equifax 的 33 億美金的規模

但 TransUnion 的增長速度顯然高過 Equifax

同樣是 2013-2018 年間

TransUnion 的營收成長了將近 96%

而 Equifax 則是48%

之所以會有這麼亮眼的營收暴增

其實很大程度有賴於前面提到的頻繁的併購行動

因此我們才可以觀察到

美國市場資訊、國際市場資訊這兩部門裡面

其營收都是年年有著高於 10% 的成長

至於消費者資訊的部分

根據公司的資料

應該是與消費者近年對於個人信用資料

的維護意識逐漸升高有關

像前面提過在2017年Equifax爆出的資料外洩事件

便讓 TransUnion 收到更多個人用戶在資安上的需求

而部門的成長便是建立在這樣的來源之上

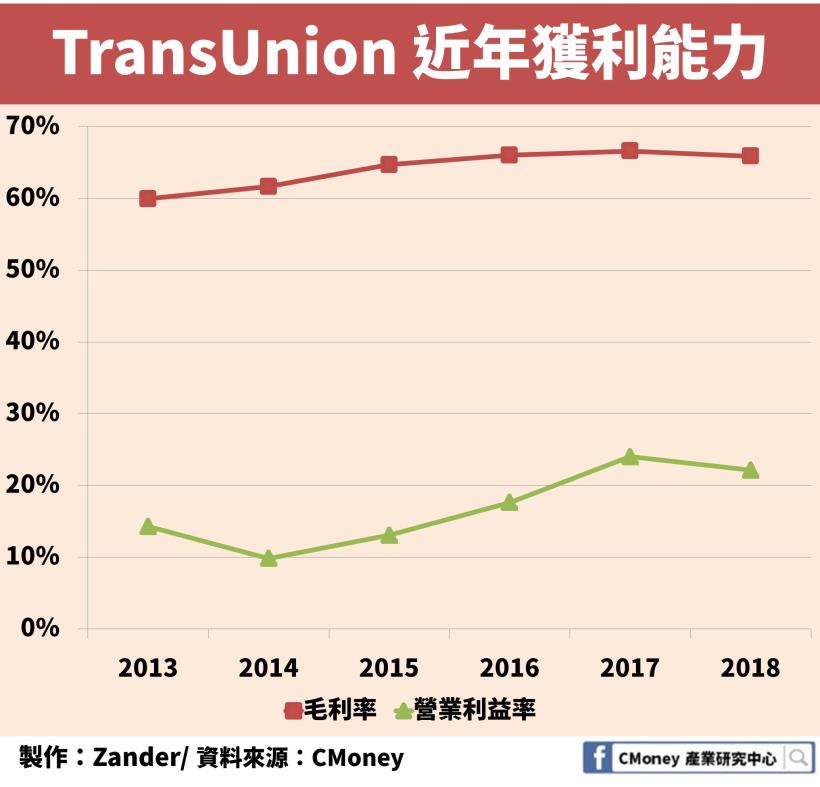

從獲利能力上來看

我們可以發現

TransUnion 做到了在營收擴張的同時

持續改善毛利率及營利率的表現

目前在這兩項指標上已經和Equifax 沒有太大差異

即毛利率維持在 60%-70% 之間

而營利率則在 20%-30% 的範圍

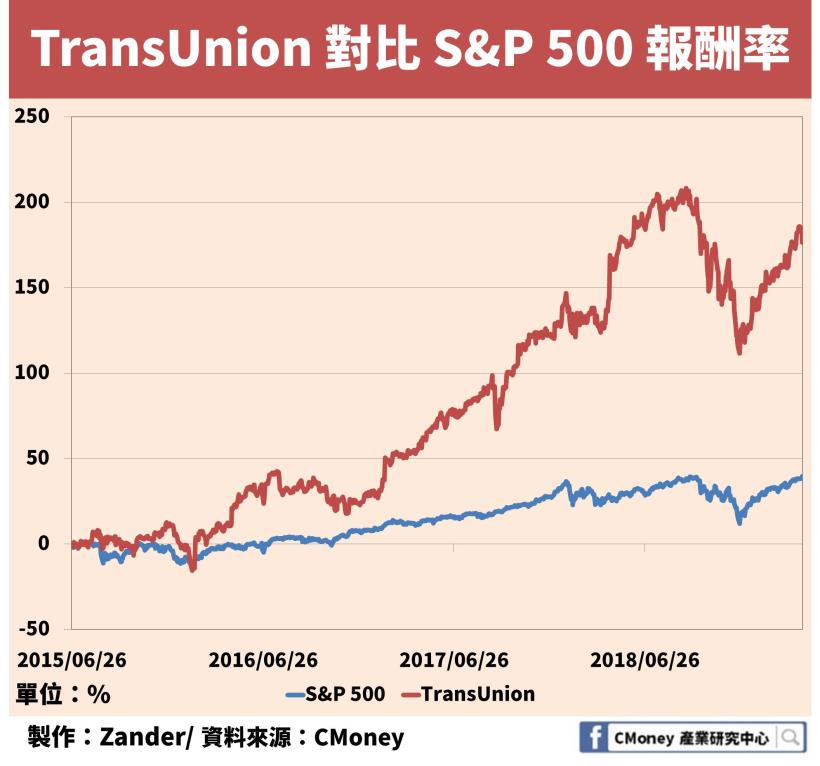

最後以股價的報酬來看

上市以來 TransUnion 絕大部分的時間都擊敗大盤

是一檔在投資表現上相當好的股票

總結及產業未來展望

總的來說

我們可以看到個人信用評等產業

搭上了近幾年大數據的熱潮

紛紛充分發揮自己的強項

藉由海量的消費者資料來協助各種機構

判斷一個個人的信用狀況

此外也可以服務一般人

讓他們清楚地知道自己的信用狀況可以如何來改善

同時也由於手握那麼多私密的資料

因此對資安的重視刻不容緩

該議題就像一把雙面刃一樣

若公司保護資料的措施被發現不夠嚴謹

則在獲利上必是大受影響

像是 Equifax 在 2018 年的情況便是如此

但另一方面

也有像 TransUnion 的消費者資訊部門一樣

因為大家保護意識的水漲船高

所以營收是節節攀升

展望未來

個人信用評等公司必須持續開發未成熟的市場

此時此刻全球仍有超過 20 億人是與傳統金融體系沒有打過交道的

而在以往的個人信用評等資料來源中

更是難以收集到這些人的數據

像是他們從來沒申請過信用卡

則這方面勢必缺乏償還能力的資訊

但所幸由於行動網路的迅速發展

全世界絕大多數的人都有辦法連上行動網路

而這樣的趨勢也提供給個人信用評等公司一個機會點

讓他們可以蒐集用戶在網路上的行為

同時也需要創造新的評價模型

以勾勒出這群人潛在的信用輪廓

並將資料提供給非傳統的借貸機構

如網路 P2P 平台

當然隨著資料來源越來越廣泛之餘

資安永遠是最重大的挑戰

如何能在維持龐大的資料流通下

並且不讓資料落入不相關的人手中

則或許成為了未來左右個人信用評等產業營收的關鍵因素

讓你帶走的結論

1. 在國際市場上,信用評等產業被特定公司宰制

2. Equifax 營收逐年攀升,但 2018 年獲利嚴重地受資安風波影響

3. 透過併購,TransUnion 營收、獲利能力逐漸改善

4. 兩家公司股價漲幅皆跑贏 S&P 500

5. 放眼未來,新型態資料來源及資安議題將會成為焦點

免責聲明:

此為產業分析文,並非投資進出建議!