我的網誌

我的網誌

(圖片來源:Shutterstock)

之前有朋友問我:怎麼樣可以保本又獲利?

他想要有股票的報酬率,又求定存般的穩定

其實很難,

魚與熊掌不可兼得,

任何的投資很難是 0 風險,

就連把錢存在銀行,也不能保證高枕無憂,

冰島、希臘政府曾經破產,

造成人民發生擠兌的情況,

想要讓資產增加,並且承受較小的風險,

那麼比較好的方法便是:

- 在一樣風險下,找出高報酬的投資組合,

- 在一樣報酬下,找出低風險的投資組合

因此,本篇與你分享

1.衡量風險 2 指標

2.不同資產的報酬率與標準差

3.實務上怎麼應用

繼續看下去…

2 個基本數值,讓你衡量風險

β值(beta)

Beta值:指投資組合對市場的波動幅度

可以想像是敏感程度,

假設 Beta 值是 1 (100%),代表投資組合和大盤漲跌同步

Beta 值是 2 (200%),代表大盤漲 1 %,投資組合漲 2 %

標準差(standard deviation)

標準差:指衡量波動程度,也就是報酬率的變動範圍

通常會和報酬率一起搭配來看,

就能知道潛在波動的範圍,在自己心中有個底

在計算上下波動範圍之前,

我們先認識一下常態分布。

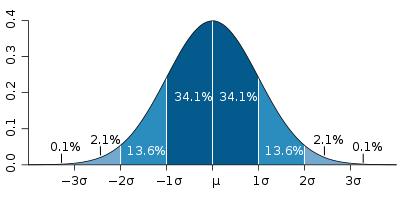

常態分布(Normal distribution)有 3 個重要數字:68%、95%及99.7%,

以 68%(34%+34%) 來說,

意思是有 68% 的數值會分布在 1 個標準差範圍之內,

同理,約 95% 數值會分布在 2 個標準差範圍之內;

約 99.7% 數值會分布 3 個標準差範圍之內

(圖片來源:Cmoney )

深藍色為一個標準差,

淺藍色為兩個標準差,

要算股價的波動會在什麼範圍,

方法很簡單,若以 2 個標準差可以涵蓋 95% 的發生機會:

下跌波動 = 投資報酬率 - 2 個標準差

上漲波動 = 投資報酬率 + 2 個標準差

以大型股而言,下跌範圍為 10.1% - (20.1%*2) = - 30.1%

上漲可能為範圍是 10.1% + (20.1%*2) = 50.3%

簡單來說,大型股可以上漲 50%,也可以下跌 30%,

好壞差距 50%,這樣的震幅是很驚人的,

難怪巴菲特說:『如果不能接受股價下跌 50%,就不要進入股市。』

再來看一下長期公債,

跌幅 14%,漲幅可能 25%,

兩者相比差距甚大,

就也是為什麼公債有一定的需求,因為跌幅溫和許多。

透過上述的例子,可以更了解標準差是什麼,

不再只是一個空虛的名詞,

了解不同資產的波動程度,

就是是徐徐微風與狂風暴雨的差別,

找出自己適合什麼樣的資產,

才不會在驚慌中做出錯誤的決定

理論與實務結合

根據 JP Morgan 的研究報告,

不同年限持有不同的投資組合,

波動程度不盡相同

以下 3 種組合的年計算期間是 1953 年 ~ 2013 年

(1) 100% 大型股票

(2) 100% 長期公債

(3) 50% 股票 + 50%公債

持有一年:報酬率波動大

(1) 100%股票

藍色柱體是指資金 100% 投入大型股,

如果持有一年,則股票可能的報酬率是 51% ~ -37% 之間,

波動差距 80% 左右,相當大

(2)100%公債

紅色柱體是指資金 100% 投入長期公債,

如果持有一年,則公債可能的報酬率是 43% ~ -8% 之間,

比起股票上漲幅度較小,

跌幅也小很多

(3) 50%股票 + 50%公債

綠色柱體是指資金 50% 投入大型股 + 50% 投入長期公債

如果持有一年,則可能的報酬率是 32% ~ - 15% 之間,

圖中分別也比較了持有 5 年、10 年及 20 年

可以知道,持有期間越短,不管哪一種投資組合,震幅都越大

持有 20 年:3 種投資組合都是正獲利

不同組合,報酬也不同,

最重要的是了解自己能承受多少波動,

不要看到投資大型股獲利最高就一股腦兒栽進,

千萬要記得,波動最大的也是它

無法忍受大幅震度,

也就不能享受最後甜美的果實

快速結論:

在股市就是「剩者為王」

找出自身可以承受的波動,

比較能長期持有投資組合,

避免被從股市畢業,

如此一來長期持有就有能好的報酬

5 步驟讓你在股市成為王者

STEP 1:可以忍受的股市振福

STEP 2:預期的報酬率

STEP 3:決定投資組合

STEP 4:長期持有 20 年

STEP 5:享受獲利

歡迎到我的粉絲頁『按讚』追蹤

一同學習討論喔

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩