我的網誌

我的網誌

(圖片來源:shutterstock)

Nike、Adidas 都交給「他」

市佔率超過 20%

在過去

時尚與運動是完全不相關的

但隨著運動時尚越來越夯

很多運動大廠都推出具設計感的商品

像是帥氣的球鞋、潮流的休閒鞋等

每次買這些鞋子的時候

你有想過這些世界知名的大品牌鞋子

竟然是台灣廠商製造的嗎!

寶成(9904)

是世界上最大的鞋類代工廠

知名的大品牌

例如:Nike、Adidas、Under Armour

都是寶成(9904)的客戶

其市佔率超過 20%!

也就是說

全世界每 5 雙運動鞋

就有 1 雙是寶成(9904)製造的!

可以說是超強的隱形冠軍

以下文章將分成 3 大部分:

✔ 獲利、配息穩定,營收結構逐漸改變!

✔ 淨利連兩年負成長,營收與淨利成長「背離」!

✔ 不務正業?業外收益佔比過大是隱憂!?

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

獲利、配息穩定

營收結構逐漸改變

寶成(9904)在 3/25 公布了 2018 年的年報

從年報中的財務表現可以看到

2018 年的表現相對去近幾年

呈現了些許下滑的趨勢

毛利率因寶成(9904)兼營通路銷售

因此僅有些微跌幅

而每股純益則是下降了不少

估計是受到中美貿易佔影響

以及材料、人力成本的提升

不過整體而言還算穩定

寶成(9904)也逐漸再增加

越南、印尼等非中國廠的產能

目的就在於減少貿易戰跟成本的衝擊

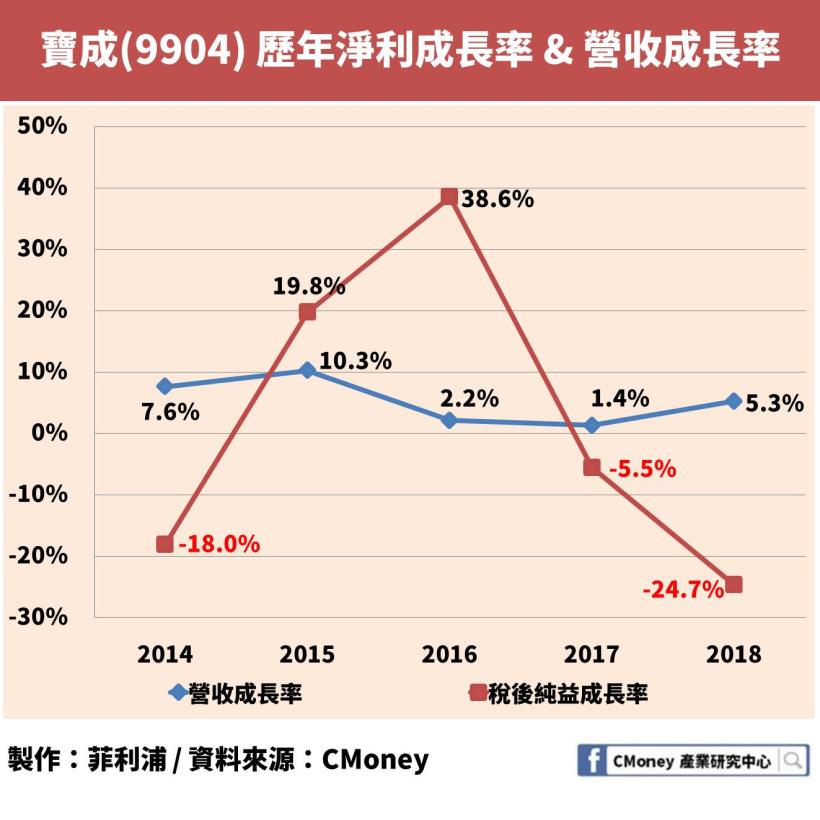

淨利連兩年負成長

營收與淨利成長「背離」

單看營收數字

似乎還表現的不錯

寶成(9904)的營收成長率相當穩定

2018 年更突破 5%!

原因可能在於

寶成(9904)提供製鞋業務之外

還有兼營通路營銷

因此營收的成長較高

但比較令人擔憂的是

寶成(9904)的淨利率在這兩年

都呈現負成長的趨勢

可能的原因為客戶對於全球供應商的變動

例如 Adidas 就在今年縮減供應商

並壓低代工的價格

這也顯示出比起營收的成長

成本方面的成長速度更加快速

使得寶成(9904)近幾年的淨利不斷被壓縮

除此之外

若我們細看寶成(9904)的各個部門

我們可以發現一些有趣的事

從圖中可以看到

寶成(9904)的主要業務還是鞋類代工

佔了 2018 年 60.5% 的營收

不過要是對比去年可以發現

鞋類代工的業務佔比正在逐漸下滑

而零售及代理業務則成長至接近 40%!

看的出來代工業務已經陷入一定的瓶頸

已經很難再有大幅度的成長

此外

也看得出來寶成(9904)想要轉型的決心

這點我們看寶成(9904)的淨利率變化

也能夠觀察到類似的現象

從這張圖

我們可以看出兩個現象

-

淨利率下滑來自主要業務

從圖中可以看出

淨利率下跌的原因

主要來自於鞋類代工業務

跌幅超過 10%!

而零售業務則是沒有改變

-

擴大淨利率低的業務

結合第一點及營收結構改變

我們可以得出第二點

淨利率較低的零售業務

營收的規模卻越來越大

簡單來說

就是越賺錢的事情越做越少

沒那麼賺錢的事情越越做越多

這聽起來似乎不是一個明智之舉

但也可以從這個現象

看出寶成(9904)急欲轉型的決心

在跨入通路零售的業務

肯定會有不亮眼的淨利表現

不過在代工業務飽和的狀況下

此舉動卻是個必要的改變

不務正業?

業外收益佔比過大成是隱憂!?

除了看出營收成長,淨利下降

以及業務力求轉型之外

財報上還有一個有趣的地方

那就是「營業外收入與支出」

指的就是本業以外的收入及支出

通常會是轉投資損益、資產處分等

會影響到這個數字的升降

這邊我們將業外的收入減去支出

得到一個「營業外利潤」

將這個數字拿來與稅前純益做比較

就可以看到一間公司的業外利潤

佔了公司最後的利益多少比重

從圖中可以看到

雖然寶成(9904)的業外利益佔比有在下滑

不過還是處在 30% 以上的高檔

其中超過 90% 的業外利潤

是屬於權益法認列的獲利

也就是「轉投資」其他公司所獲得的

簡單說

「做鞋與賣鞋,其實只佔了寶成(9904)不到 7 成的利潤!」

而剩下的 3 成

則是投資其他公司所獲的的利潤

而相對於寶成(9904)的最大對手

豐泰(9910)則是僅有 13.6% 的業外利潤

顯示出豐泰(9910)較為專注在本業上

轉投資規模大 -

保險業務會影響製鞋公司?

當然

業外利潤的比例高

不見得是一件壞事

尤其寶成(9904)的業外利潤

都維持在不錯的水準

而且多為轉投資的獲利

屬於長期的獲利來源

而非短期的一次性的資產處分

因此也不需要過度擔憂

話雖如此

過高的業外利潤比利

通常代表著較高的風險

也容易使得投資人產生誤判

而寶成(9904)就有一項業外利潤

是一般人不會注意到的…

那就是「潤成投資控股股份有限公司」!

潤成投控是由潤泰集團及寶成(9904)集團

共同合資組合而成的公司

其中寶成(9904)佔股約 20%

其餘則是潤泰集團的各大公司所擁有

而潤成投控這間公司

正是「南山人壽」的最大股東!

南山人壽的前 5 大股東中

潤成投資及其信託專戶

就佔了超過 90%!

而第 3 名的杜英宗

則是南山人壽的董事長

而後兩名的潤滑及潤泰公司

都有潤成投資參股其中

也就是說

潤成投資就是南山人壽的最大股東

而寶成(9904)擁有 20% 的潤成投資股票

可以說是僅次於潤泰集團之後

南山人壽的第 2 大股東

因此也就同樣能認列南山人壽的獲利

2018 年寶成(9904)認列南山人壽的獲利

來到了 45 億新台幣

也就是超過 2 成的獲利

是來自於南山人壽!

也因此

人壽業的興衰

將會大幅度的牽連到寶成(9904)的收益

以 2016 年的潤泰全(2915)為例

潤泰全(2915)是潤泰集團旗下的金雞母

是 2016 年製造業中

獲利率最高的公司

卻在 2016 年發不出現金股利

原因就在於認列了南山人壽的虧損

而想當然爾

同樣的事情也可能發生在寶成(9904)身上

因想要投資寶成(9904)的投資人

除了要關注主要客戶 Nike、Adidas 的發展外

還要額外注意人壽業的相關新聞

才能掌握最適合的投資時機!

免責聲明:

此為個股分析文,並非投資進出建議!