我的網誌

我的網誌

(圖片來源:shutterstock)

前言

「這一家公司」比爾蓋茲也青睞!所在產業全球產值達 3,000 億美金!

在上一篇文章中

從全球垃圾量越來越多的趨勢開始

我們介紹了固體廢棄物處理業

發現該行業已經成長到

年產值超過 3,000 億美金

其中美國市場大約就佔了 20%

也就是單一市場突破了 600 億美金的規模

在美國

最重要的兩家固廢處理公司是

Waste Management ( WM )和 Republic Services ( RSG )

他們的年營業額皆超過 100 億美金

在美國固廢處理市場的市佔率將近 40%

且他們的獲利能力

如營利率、ROA、ROIC 等指標

皆處在近十年來的相對高檔狀態

此外他們的股價也不差

從 2009 年到今天

略跑贏 S&P 500 指數

以這些表現來看

固廢處理在美國除了是一個持續成長的行業外

行業內的公司也或許是不錯的投資標的

因此這一篇文章中我們將接著來看

台灣是否有相關的固廢處理公司

以及他們經營上的績效又是如何

以下本文將分成六大部分:

【台灣 2018 年產生約 2,700 萬噸廢棄物,且年增率有漸緩的趨勢】

【可寧衛-市佔率第一,以高利潤的掩埋事業為主要營收來源】

【日友-生物醫療廢棄物處理第一大廠,營收年化增率達 22%】

【崑鼎-廢棄物處理加售電為主事業,業務橫跨兩岸三地且事業多元】

【綜合比較-商業模式決定獲利能力,以廢棄物處理為主事業的利潤最高】

【讓你帶走的結論】

p>讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

台灣 2018 年產生約 2,700 萬噸廢棄物,且年增率有漸緩的趨勢

首先

如之前提到的

根據美國環境保護局的定義

廢棄物可分成

固體廢棄物( Solid Waste )跟危害性廢棄物( Hazardous Waste )

從此才界定出固體廢棄物處理行業

不過在台灣

我們其實不是依循這樣的分類

在《廢棄物清理法》中

雖然一樣是將廢棄物分成兩類

但卻是一般廢棄物

以及事業廢棄物這兩種

事業廢棄物即事業活動產生的廢棄物

基本上只要是工商業在服務、生產過程中

製造出的廢棄物皆算此類

一般廢棄物則是泛指所有非事業類的廢棄物

根據廢棄物的危害性

事業廢棄物又可再細分為

有害事業廢棄物、一般事業廢棄物

一般事業廢棄物中約有九成是來自工業活動

而剩下的一成則來自營建業

若與美國環境保護局針對廢棄物劃分的種類做對比的話

大致上一般廢棄物、一般事業廢棄物應該屬於固體廢棄物

而有害事業廢棄物則屬於危害性廢棄物

根據環保署的資料

近十年產生的一般廢棄物數量

約在 730 萬噸到 800 萬噸之間

一般廢棄物常是指

各地方政府的清潔隊

從街頭巷尾蒐集來的家戶廢棄物

而在處理一般廢棄物的方式上

目前「回收再利用」已經成為主流

將近六成的一般廢棄物是經由此途徑處理掉

而第二大的處理方式則是「焚化」

約佔整體處理比例的 37%

不到 1% 的一般廢棄物會直接採取「衛生掩埋」方式來處理

不過這不意味著掩埋的需求不強

事實上一般廢棄物經過焚燒處理後

很可能會以事業廢棄物的名義進入掩埋場

台灣事業廢棄物近十年產生的量

約在 1,700 萬噸到 1,900 萬噸之間

規模上是一般廢棄物的一倍以上

而在處理事業廢棄物的方式中

「再利用」約佔了 82.5%

「委託或共同處理」、「自行處理」一共佔了 17% 左右

以 2017 年來說

17% 約是 330 萬噸

這一塊「委託或共同處理」、「自行處理」

常指的是產生廢棄物的公司雇用民間業者

請該業者載運走廢棄物

並執行焚化、掩埋等操作

將廢棄物處理掉

因此實際上

主要的掩埋需求

應是來自事業廢棄物

「廢管處(環保署廢棄物管制處)概估,

每年事廢掩埋的需求量大概就是90萬噸上下」

因此比一般廢棄物中

僅 7 萬噸左右的掩埋量多出十幾倍

大致上可以推測

台灣一年需要的掩埋量約在 100 萬噸左右

約佔整體廢棄物處理量 2,700 萬噸的 4%

最近幾年

台灣整體廢棄物(即一般廢棄物跟事業廢棄物)的總量

漸趨於穩固

增長率上已經多年沒超過 4%

但也沒有明顯的衰退現象

可以說對掩埋的需求是比較穩定的

雖然台灣廢棄物掩埋市場

看起來不太可能有驚人的產值暴增

但每年都有近百萬噸掩埋的需求

對於看中穩定性的投資人

說不定相關公司會是不錯的標的

因此接著就讓我們來看一下

在這個領域中有哪些台灣上市櫃公司吧!

又他們的表現會是如何呢!

所以接下來將介紹三家公司-

可寧衛( 8422 ):台灣最大廢棄物處理公司

日友( 8341 ):主打生物醫療廢棄物處理

崑鼎( 6803 ):事業廢棄物處理、汽電共生、焚化爐營運業務

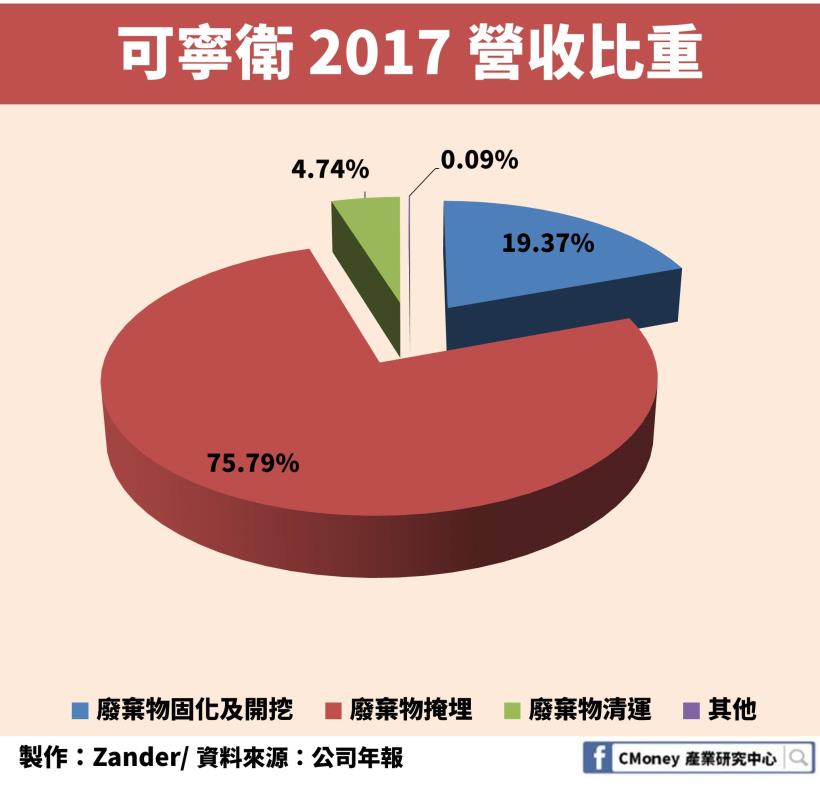

可寧衛-市佔率第一,以高利潤的掩埋事業為主要營收來源

目前台灣最大的民營廢棄物處理公司

提供廢棄物開挖、固化、清運、處理、掩埋業務

所謂的固化是指

將客戶生產出的有害廢棄物

轉變成性質較安定的固體物質

而開挖則是處理非法棄置場、受汙染之廠址

將其受汙染土壤清運掉

可以從營收結構中看到

超過 75% 的收入是來自掩埋服務

2018 時與世界第五大固廢處理公司蘇伊士( SUEZ )合作

取得原來公營的大發處理廠的營運資格

大發處理廠每年可處理十萬噸廢棄物

為國內第三大處理廠

同時也是最後一個民營化的處理廠

成為大發處理廠的營運商後

意味著可寧衛年處理的噸數提升了超過 50% !

此外也跨入廢棄物焚燒領域

預期將從 2019 下半年開始貢獻營收

可寧衛在高雄設有吉衛、大寧兩座掩埋場

廢棄物月許可處理量為 54,000 噸

若以前面提到的

「台灣一年需要的掩埋量約在 100 萬噸左右」來推估

則可寧衛一家公司就可以滿足 65% 的掩埋需求

可說是在該領域有一家獨大的現象出現

而營收規模的部分

可寧衛 2018 年的營收逼近 30 億元

同時也創下新高

以增長率來看則是相當浮動

撇除 2010-2011 年

因為合併子公司帶來營收飆升近 80% 外

其他年度的增長率則在 -10% 到 30%之間變化

例如開挖專案工程就分別拉抬 2015、2018 業績成長

但也由於開挖專案工程是金額大但毛利低

( 2018 年廢棄物固化及開挖部門的淨利率為 21.7%

而廢棄物掩埋部門的淨利率則為 32.4%)

所以 2015、2018 營收的提高

同時也伴隨著毛利率的降低

不過整體而言

可寧衛的營收趨勢是在向上

以毛利率、營利率來看

可以發現以掩埋為主的事業獲利能力相當好

毛利率介於 60%-70%

而營利率也有 50%-60%

不過 2018 全年雖然締造營收新高

但毛利率、營利率都到了近年來的相對低點

理由與前面提到的

當年度營收增長

主要來自毛利較低的開挖專案工程有關

日友-生物醫療廢棄物處理第一大廠,營收年化增率達 22%

台灣最大的生物醫療廢棄物處理公司

提供的服務從清運開始

一路到固化、焚化

乃至最終的掩埋

一年可處理 18 萬噸以上的事業廢棄物

在醫療廢棄物處理領域的市佔率達 34%

當前產能接近滿載狀態

營收結構中

有 40% 左右是由生物醫療相關廢棄物清除貢獻

雖然同時也經營焚化廠興建及設計工作

但這一塊佔整體業務的份額只有大約 1.3%

日友同時也為潤泰集團的一員

潤泰創新( 9945 )持股超過 26%

而且在北京也開設有醫療廢棄物處理工廠

業務橫跨兩岸

目前中國業務佔整體營收大約 11%

且仍在北京、江蘇、山西開發廠址

期望將於 2020-2021 年開始貢獻營收

台灣市場是營收主要來源

處理廠設在雲林

而固化、焚化業務則是設在彰濱廠

該廠房原來也是公營的彰濱廢棄物處理廠

後來標售給日友

在 2012 年底開始營運

極大地挹注 2013年全年營收

使全年營收增長率逼近 90%

日前已取得彰濱二期的開發許可

預計將為 2019 年下半年營運添加動能

以營收規模來看

經過 9 年來的發展

日友已經成長為年營收達到 22 億元的公司

從 2010 年- 2018 年

營收是以驚人的 22% 年化增長率在成長著

日友的毛利率、營利率經過幾年不斷的成長後

目前已經和可寧衛差不多了

而逐年提高的毛利率、營利率

與淨利率較好的處理業務有關

當處理業務佔總體營收的比例越來越高時

日友的毛利率、營利率遂逐漸改善

當前連續兩年毛利率、營利率處在歷史高點

未來可以觀察這兩項指標是否會平穩下來

崑鼎-廢棄物處理加售電為主事業,業務橫跨兩岸三地且事業多元

崑鼎為中鼎工程( 9933 )子公司

目前中鼎持股達 57%

公司主要經營資源循環產業相關業務

旗下亦分有眾多子公司

除了營運及整建焚化廠外

也開發太陽能發電廠、汽電共生站場

同時也經營廢水處理業務、軌道設施維護等

可以說是橫跨相當多領域的公司

目前廢棄物處理只佔崑鼎營收約 36%

與可寧衛、日友注重廢棄物處理的營收結構明顯不同

同時更加強調售電得來的收入

這部分的營收是來自於操作焚化廠

將燃燒過程中產生的熱量加熱管道內的水

因而產生蒸氣、推動發電機內的渦輪來產生電

最後可將得來的電售給其他機關以資利用

當前由崑鼎負責營運的焚化廠

就處理了國內 26% 的焚化量

可說是比較注重在焚化廠營運

而非源頭的清運跟最終的掩埋上

由於旗下的子公司取得澳門垃圾焚燒發電廠運營權

目前由中國地區貢獻的營收

佔整體的 20% 左右

以營收規模來看

目前年營業額超過 48 億

雖然比可寧衛大的多

不過這乃是得利於售電、服務特許權、其他等業務貢獻

單就廢棄物處理、清運來說

這兩項業務貢獻的營收約為 19 億

同樣的業務

規模就小於可寧衛及日友

從毛利率及營利率上來看

除了 2016 年因為澳門子公司售電調整金計價方式改變

故停止每月提列維修費用

直接挹注營收

且銷貨成本未提高

所以導致毛利率、營利率暴增外

其他年度的毛利率、營利率表現皆相當穩定

大致上毛利率介於 25%- 30%

而營利率則介於 20%- 25%

可以看出較多元的業務拉低了整體的獲利能力

綜合比較-商業模式決定獲利能力,以廢棄物處理為主事業的利潤最高

對台灣的三家廢棄物處理公司

有了大致的瞭解後

我們接著可以將他們與其他指標性的廠商做比較

這裡我們挑選上一篇文章中提到的

Waste Management ( WM ) 以及 Republic Services ( RSG )

另外也考量到崑鼎、日友有在中國經營業務的關係

所以也挑選了兩家在中國有一定規模的上市公司

來當作簡單的對比標的

不過因為彼此的規模、業務範圍有相當大的差異

例如 WM、RSG 營收為百億美金規模

中國光大國際營收為百億港幣規模

可寧衛、崑鼎、日友營收為百億台幣規模

還有像是WM、RSG的營收中過半來自清運環節

但可寧衛、日友的營收是超過七成來自處理環節

崑鼎、光大國際則是依靠廢棄物處理及售電服務

最後海螺創業是以固廢處理為主

輔以節能設備販售及港口物流等業務

總之由於以上模式的差異

所以這裡的綜合比較不能算是很嚴謹

只是針對整體的經營績效做簡單的判別

以獲利能力來看

我們發現最有趣的現象是

一間公司的業務主軸

某種程度上也決定了其獲利能力的表現

像是可寧衛、日友的營收以較高利潤的處理為主

因此他們的營利率也是這些公司中最高的

而接下來營利率第三高的海螺創業

同樣也是過半的營收來自固廢處理

接著業務較接近的崑鼎、光大國際

他們的營利率在近年來也逐漸趨同

最後則是WM、RSG

由於他們的業務大多由利潤率較低的清運為主

所以營利率也是相對低的一群

用稅前資產報酬率( ROA )來看

一樣仍是由可寧衛、日友保有最佳的表現

不過其中也可以看出

可寧衛在資產大幅擴張的情況下

ROA 被顯著的向下修正

此外

我們也可以看到

除了光大國際之外

其他家公司在 ROA 上的表現

也是和商業模式有很大的關連

總的來說

目前會觀察到在營利率、ROA 上的不同

很大程度可能決定自各家公司營收結構的差異