我的網誌

我的網誌

(圖片來源:網路)

相信大家對Adobe並不陌生,

Adobe的Acrobat Reader

就是我們最常用來開啟PDF檔的軟體之一。

除了我們一般人所熟悉的PDF外,

Adobe CC系列,

像是Photoshop、Illustrator、Lightroom、

Premiere、AE等等,

更是許多平面設計師、影像工作者

工作上不可或缺的工具軟體。

這次,

就來跟大家分享美股中的軟體大廠---Adobe。

究竟Adobe是一家怎麼樣的公司,

讓我們繼續往下看!

Adobe創立於1982年,

總部位於加州聖荷西,

主要提供用戶付費多媒體軟體服務,

美股代號為ADBE。

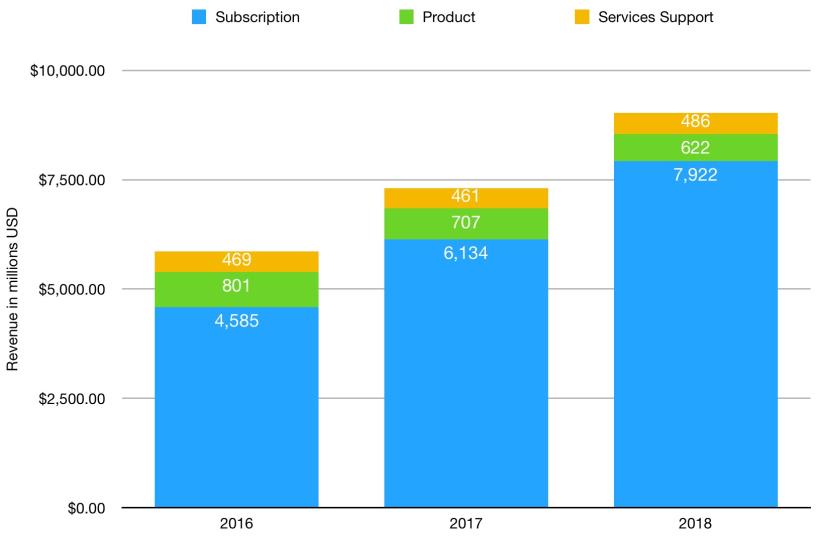

Adobe營收來源主要分為三個項目,

分別為

(1)訂閱(Subscription)

(2)軟體產品(Product)

(3)服務支援(Services Support)

原先Adobe是以軟體產品為銷售主力,

但在2013年Creative Cloud推出後,

近幾年已成為主要營收來源,

並且逐年持續成長。

▼Adobe 營收來源

(製圖:艾蜜莉,數據來源:Adobe 2018年報)

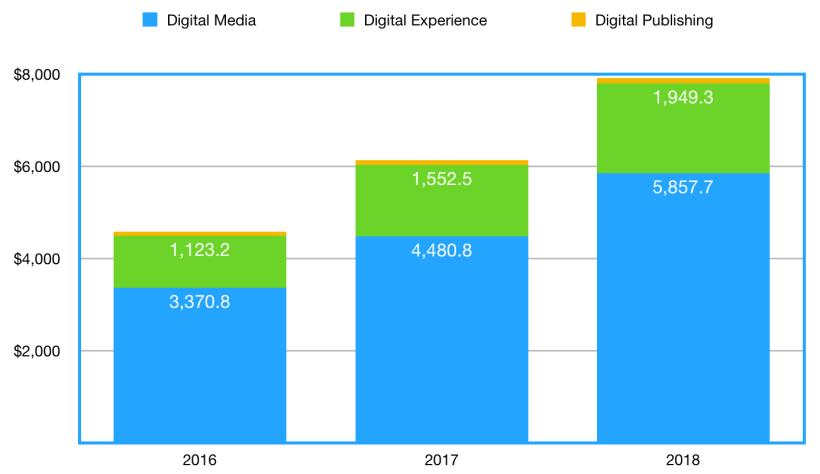

在Adobe的訂閱項目中

則分為三個區塊:

(1) 數位媒體(Digital Media)

(2) 數位行銷(Digital Experience)

(3) 數位出版(Digital Publishing)

▼Adobe 數位媒體營收來源

(製圖:艾蜜莉,數據來源:Adobe 2018年報)

而佔訂閱營收最高的數位媒體區塊

就是我們熟知的Adobe Creative Cloud

及Adobe Document Cloud服務。

Adobe CC (Adobe Creative Cloud)

包含我們常見的設計及影像後製軟體,

另外Adobe DC(Adobe Document)

則是一套讓企業可以將紙本流程數位化的工具。

▼Adobe CC產品線

(圖片來源:網路)

那Adobe的護城河是什麼呢?

其實,

Adobe有一個超強護城河,

那就是「網路效應」,

因為如果不用,

可能會變得很不方便。

舉例來說:

可能因為別人設計圖檔是Adobe特殊的副檔名,

以致在我的電腦上打不開。

又或者,

印刷廠商只允許Adobe的檔案格式。

因此,

就算Adobe想提高訂閱價格,

很多人可能還是會咬緊牙,

繼續訂閱下去。

這也就是Adobe的護城河優勢。

接著,

我們從幾項財務數據來檢驗Adobe的財務體質。

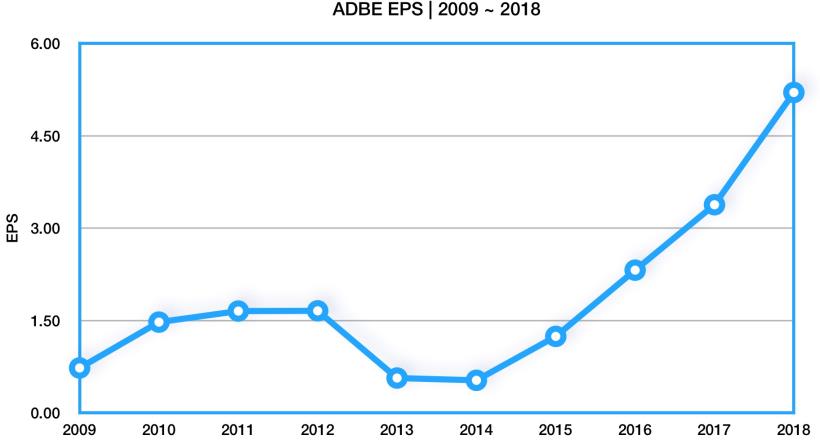

▼Adobe歷年EPS

(製圖:艾蜜莉,數據來源:MorningStar)

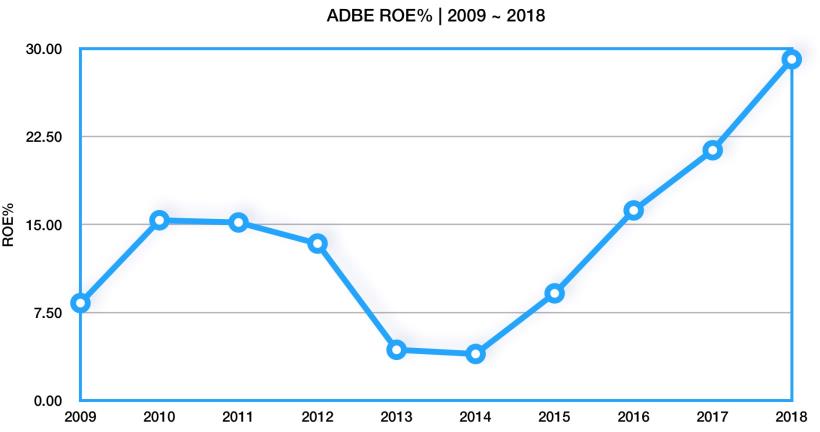

▼Adobe歷年ROE

(製圖:艾蜜莉,數據來源:MorningStar)

我們先看看EPS及ROE的部分,

可以發現除了2013及2014年之外,

Adobe整體趨勢是不斷成長的。

那這兩年Adobe是怎麼了呢?

Adobe從2012年起開始轉型,

並於 2013 年推出Creative Cloud,

以訂閱服務取代軟體買斷。

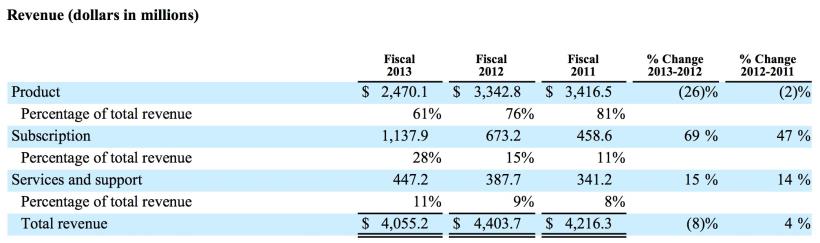

▼Adobe 2013年財報(單位:百萬)

(圖片來源:Adobe 2013年合併年報)

從2013年的財報可以看出,

產品佔總收入的比例下降了15%,

而訂閱的比例增加13%。

但因為在轉型階段,

訂閱營收還無法補足買斷產品的缺口,

且為了推廣訂閱服務增加許多行銷費用,

因此在財報表現上較不理想。

在2013年訂閱制推出之前,

購買Adobe軟體,

動輒上萬元。

對許多初學者或一些潛在用戶而言,

是一個滿高的門檻,

因此市面上充斥許多Adobe盜版軟體。

在訂閱制在2013年取代買斷軟體的方式後,

一開始也招來許多用戶批評Adobe搶錢的聲浪,

但Adobe也透過與消費者的回饋,

提供各種Creative Cloud的訂閱方案。

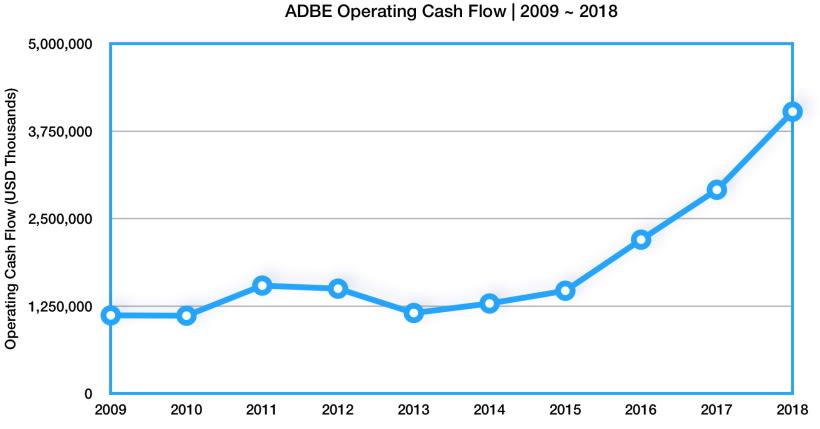

也在Adobe轉型成功後,

為Adobe穩定注入現金流。

▼Adobe歷年營運現金流

(製圖:艾蜜莉,數據來源:MorningStar)

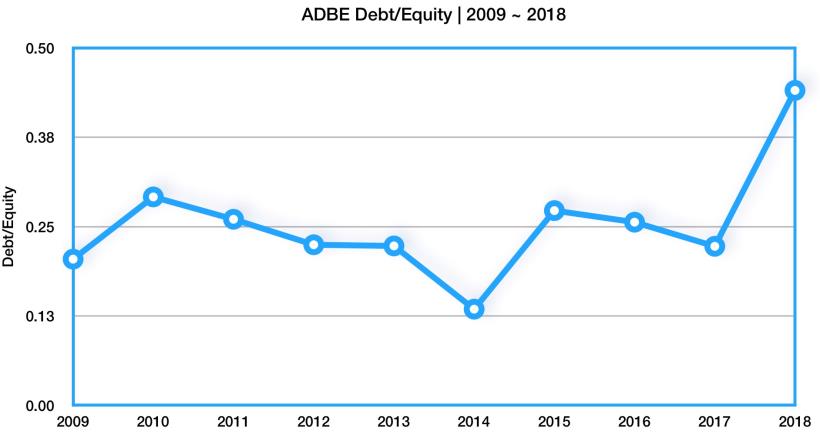

▼Adobe歷年債務比

(製圖:艾蜜莉,數據來源:MorningStar)

Adobe歷年債務比並不高,

雖然2018財務年度較2017年高,

但是還是低於標準值0.5,

因此不需過度擔心。

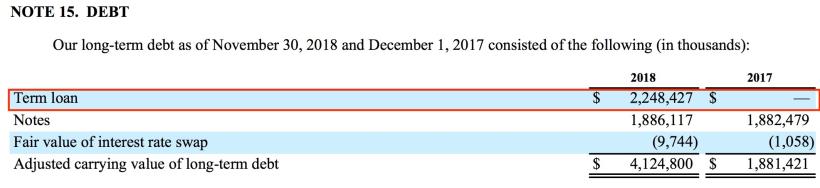

▼Adobe 2018 債務數據

(圖片來源:Adobe 2018合併年報)

由上圖可以發現,

2018年較2017年債務比增加是因為多了一筆“Term Loan”。

Adobe也在年報中說明這筆費用是用於收購Marketo公司。

Marketo為雲端網路行銷軟體平台的供應商,

主要提供企業用戶(微軟、富士通、Panasonic等)

潛在客戶管理、行銷自動化等服務。

Adobe欲藉此收購案整合Adobe Experience Cloud,

強化B2B客戶行銷需求。

最後Adobe的合理價大約是落在多少呢?

我們以成長股模型來推算Adobe合理價,

並取2013年至2018年的EPS來計算EPS成長率。

EPS成長率=(今年EPS/過去EPS)^(1/間隔年數)-1

(5.2/0.56)^(1/5)-1=0.5615=56.15%

我們可以發現,

轉型後的Adobe,

近五年EPS成長率高達56.15%。

若Adobe能維持其成長力道,

我們可以得出合理價約落在$291.98。

合理價=當前EPS * EPS成長率。

5.2(TTM)*56.15=291.98

以目前股價257.09來看,

Adobe是略低於合理價,

因此我會考慮分批買進。

▼Adobe K線圖

(資料來源:TradingView,2019/03/18截圖)

結論:

雖然Adobe曾經歷過轉型的陣痛期,

但這幾年轉為穩定成長,

目前Adobe的財務體質相當健全,

除了不容易受到景氣循環所影響,

同時也有穩固的護城河保護。

後續,

我們仍須持續關注Adobe能否維持成長的力道,

但以目前來看,

Adobe是一家值得長期觀察的好公司。

★警語:以上只是個人研究記錄,非任何形式之投資建議,投資前請獨立思考、審慎評估。

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)