我的網誌

我的網誌

(圖片來源:shutterstock)

金融科技潮流來襲

將徹底改變你的生活

微軟創辦人比爾蓋茲(Bill Gates)曾經說過

「Banking is necessary;banks are not.」

意思是

「金融服務必要的,但銀行不是」

在以前的社會中

只要提到金融服務

就會下意識地想到銀行

畢竟之前的金融服務

大部分都要透過銀行來執行

然而現今社會

金融科技越來越發達

各式各樣的功能

從存款、匯兌、支付、購買金融商品

都能透過網路平台

甚至行動平台來執行

這一切都要歸功於金融科技(Fintech)的快速發展

再仔細看看比爾蓋茲的這句名言

後半句:「銀行不是必要的」

指的並不是銀行業者

而是指實體銀行

這也讓人不禁聯想

如果未來在手機上就能提供一切金融服務

人們去銀行的時間慢慢變少了

實體銀行會不會就此消失呢?

換句話說

金融科技的創新

能否完全取代掉傳統銀行呢?

以下文章分成 4 大部分:

✔ 什麼是金融科技(Fintech)?

✔ Fintech 未來發展 - 個人金融的快速成長不可忽視!

✔ 金融科技這麼好,那銀行會消失嗎 ?

✔ 線上線下結合模式(O2O),才是銀行的未來!

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

什麼是金融科技(Fintech)?

凡是能使得金融服務變得更有效率的科技技術

都被稱之為「金融科技」

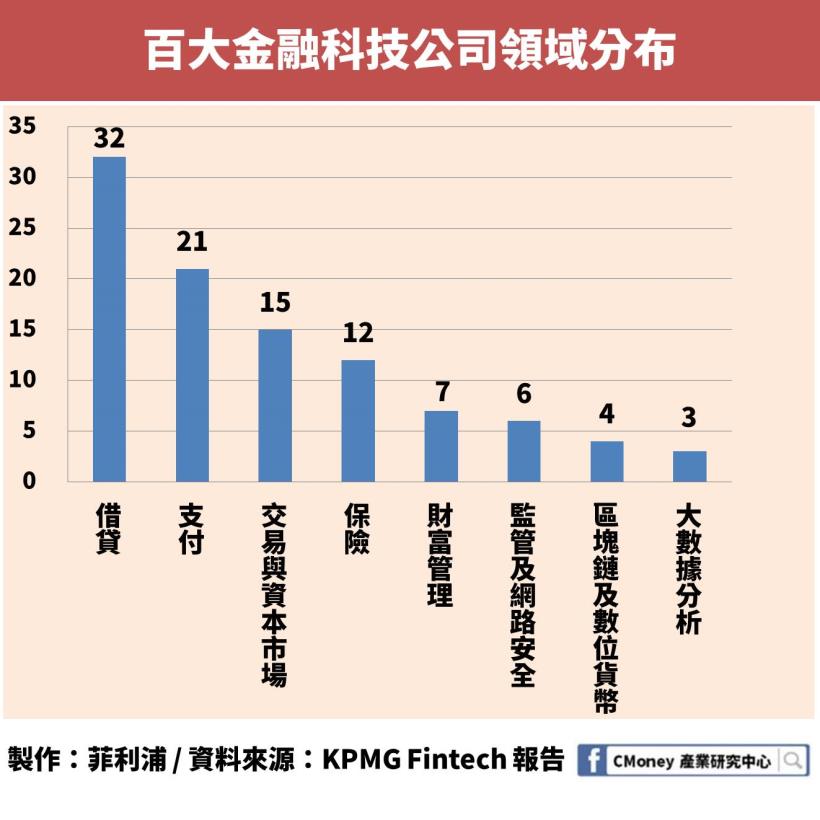

而目前的金融科技以 銀行 及 保險產業為主

業務範圍主要包含支付、貸款、購買金融商品等

根據 KPMG 的調查報告的資料

該報告彙整了全球「規模前 50 大」的金融科技公司

以及「最有潛力的前 50 名」金融科技公司

合計彙整了 100 間

資料顯示

目前大型金融公司多以借貸、支付、交易及保險為主

顯示出這是目前金融科技發展的趨勢

也是最能與消費者生活相關的業務

更快速與便捷的借貸與支付

正改變著消費者與銀行的關係

以及改變平時的消費習慣

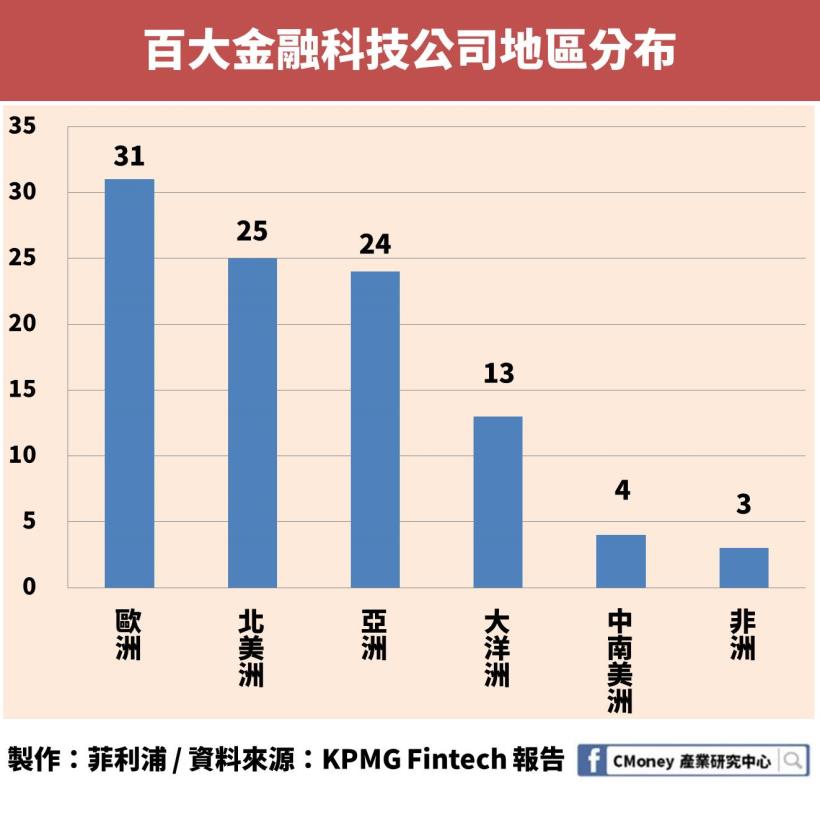

創新不只是先進國家的專利,而是全球化的潮流

金融科技的創新潮流遍及全球

不只歐美先進國家極力開發

即便是中南美洲、非洲的開發中國家

也都擠身這次的創新行動中

根據統計

這份報告中挑選的 100 間大型與極具潛力的公司

大多座落在歐美地區及亞洲地區

但中南美洲及非洲地區

也有極具潛力的金融科技公司

顯示出即使經濟較為落後

這些國家還是意識到發展金融科技的必須性

進而有這些傑出的公司出現

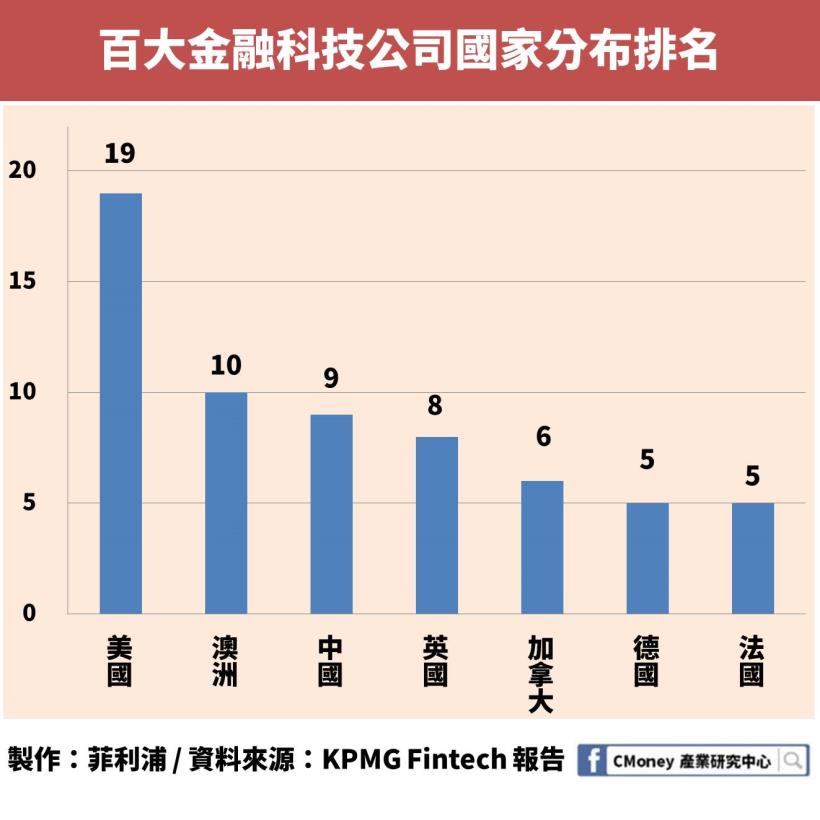

若我們進一步的來看這些公司的分布國家

可以看出各國金融科技的發展程度

不意外的

北美洲及歐洲國家名列前茅

值得注意的是 中國 以及 澳洲

中國雖然以 9 家的數量位居第三

但這 100 間公司名單中

規模最大的前三名

都是「中國」的公司

分別是螞蟻金服、眾安保險、趣店

正好分別是從事支付、保險、借貸的業務

而第 7 名及第 9 名也都是中國的公司

可見得中國在金融科技方面的強大實力

而澳洲有趣的地方在於

入選的 10 間公司都不是以「規模龐大」

而是以「極具潛力」的原因才能上榜

顯示出雖然目前澳洲並非金融科技大國

但從民間到政府都極力的在推動

才會有這樣的成果

未來發展 - 個人金融的快速成長不可忽視!

看完了現況

我們再來看未來發展

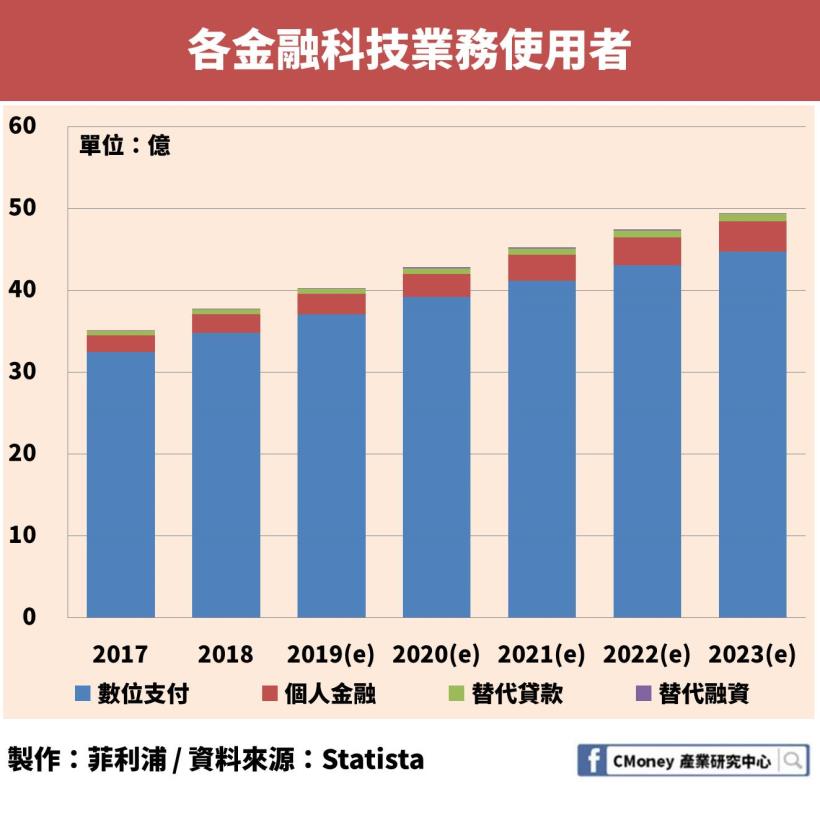

根據另外一份調查資料

該資料將金融科技分成 4 大領域

分別是

- 數位支付(Digital Payments):電子商務、行動支付等

- 個人金融(Personal Finance):一般借貸、財富管理、機器人理財等

- 替代貸款(Alternative Landing):群眾借貸、集市借貸等

- 替代融資(Alternative Financing):群眾募資

從各科技領域的使用者來看

由於支付行為是每天都會執行

再加上給予優惠的回饋

因此較快的打入消費者的生活中

使用者也占了目前金融科技業務的 9 成以上

可以這樣說

絕大多數人是用了數位支付後

才知道何謂金融科技

甚至認為數位支付 = 金融科技

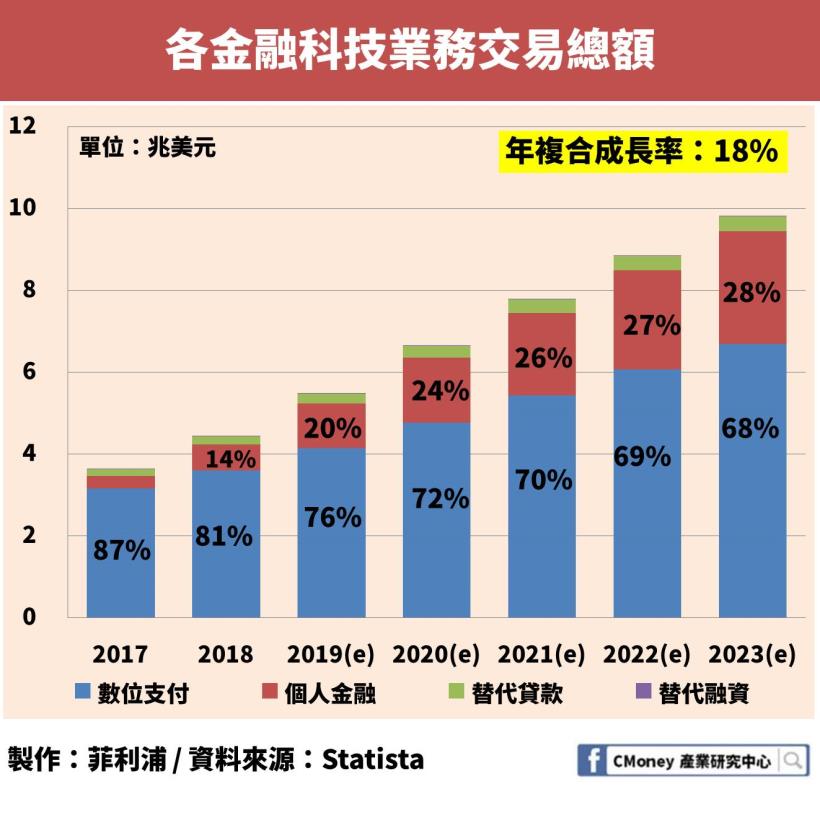

再來以交易總額來看

資料預估

金融科技業務的交易總額

將從 2017 年的 3.6 兆美元

成長到 2023 年的 9.8 兆美元

年複合成長率高達 18%!

而數位支付在龐大的使用者基礎下

再加上使用頻率高的特性

因此總交易額也是最多的

根據資料顯示

2018 年使用數位支付的總交易額

占了所有金融科技業務總交易額超過 80%!

但從後面幾年預估的交易額可以看到

數位支付的占比越來越低

反而是個人金融的占比持續提高

從 2017 年的 8%

預計到 2023 年會成長到 28%

年複合成長率超過 40%!

表示數位支付雖然目前市佔率高

但未來個人金融的業務更具有商機

我認為其中原因在於

支付領域會比較快遇到瓶頸

而個人金融能夠發展的業務很多種

例如投資理財、保險、信貸、匯兌等等

而這些業務在數位支付完善後

能夠發展的空間又更加巨大

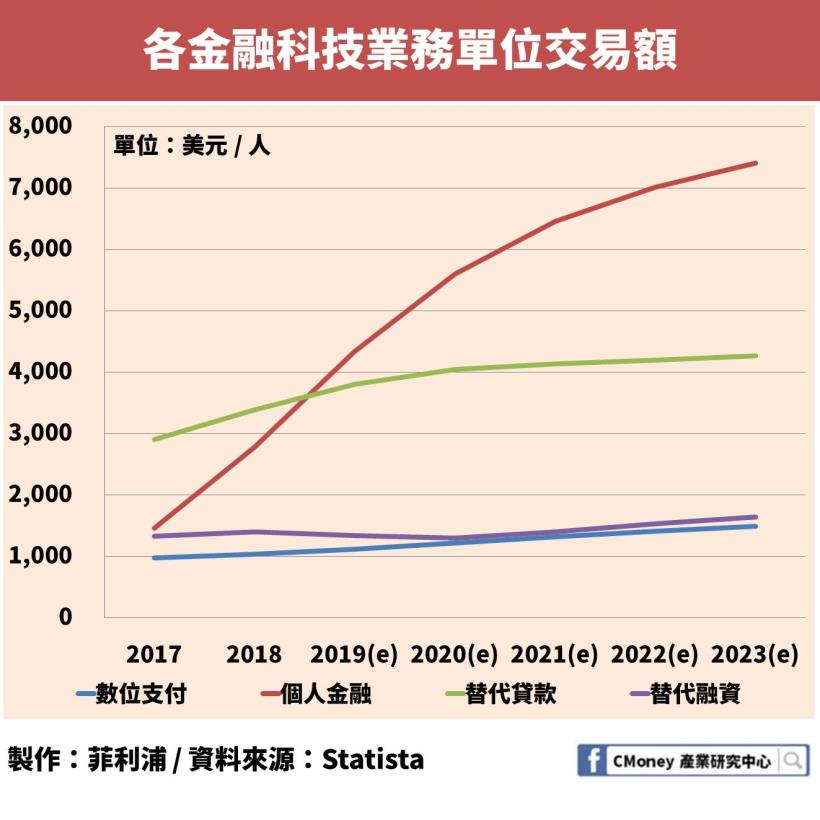

我們再來看另一個比率

來驗證上面的這一說法

將交易額除以使用人數

所得到的「人均單位交易額」

將不同領域未來的預測值列出來

便可以更清楚的看出這樣的趨勢

從這張圖可以看出來

在未來的趨勢預測之中

個人金融的人均交易額將會大幅上升

顯示出對個人金融的使用率將會更高

以及執行金額更大的業務

而相對的

數位支付的人均交易額成長不大

僅能靠使用者人數的成長來擴大交易額

金融科技這麼好,銀行會消失嗎?

這樣看起來

金融科技似乎已經成為全球趨勢

能用手機或電腦進行金融業務

是不是就意味著

未來再也不需要「實體銀行」了呢?

如果在 10 年前有人提出這個問題

大概會被當成腦子有問題

不過到了現代

卻有越來越多人在討論這個議題

而每個人都有自己的觀點

因此以下我們就來看一些客觀統計數據

Fintech 要有網路,沒有網路一切免談!

想要發展金融科技

又或者是

想要「使用」金融科技

最低條件就是需要網路

沒有網路的話

想發展什麼都是空談

這時可能有人會想

網路不是所有人都有嗎?

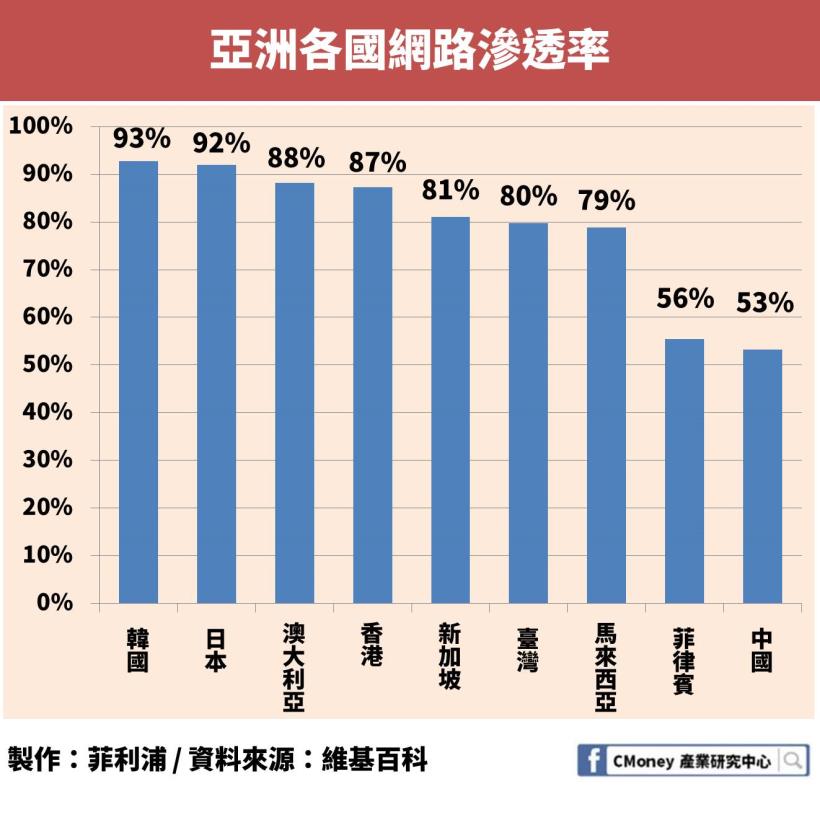

這時我們就要來看一個數字 - 網路滲透率

網路滲透率代表著一個國家中

使用網路的用戶占總人口的比例

其中包含家用網路、行動網路等

台灣雖然以 79.8% 的滲透率

名列世界第 10

但與周遭國家相比可以看出

滲透率比台灣高的國家大有人在

日本、韓國更是超過了 90%!

換句話說

台灣還有超過 20% 的人

是無法享受到金融科技的便利性

在執行金融業務時

還是相當仰賴銀行的存在

因此以台灣來說

銀行還是一個不可或缺的存在

現實是,分行早就開始減少……

可能因為經濟問題或分行效率不佳

也可能是受到金融科技的衝擊

全球銀行分行的數量正日益減少

美國的銀行在 2016 ~ 2017 年之間

關閉了超過 1700 家的分行

而英國在 2015 ~ 2017 年之間

也同樣關閉了超過 1000 家的分行

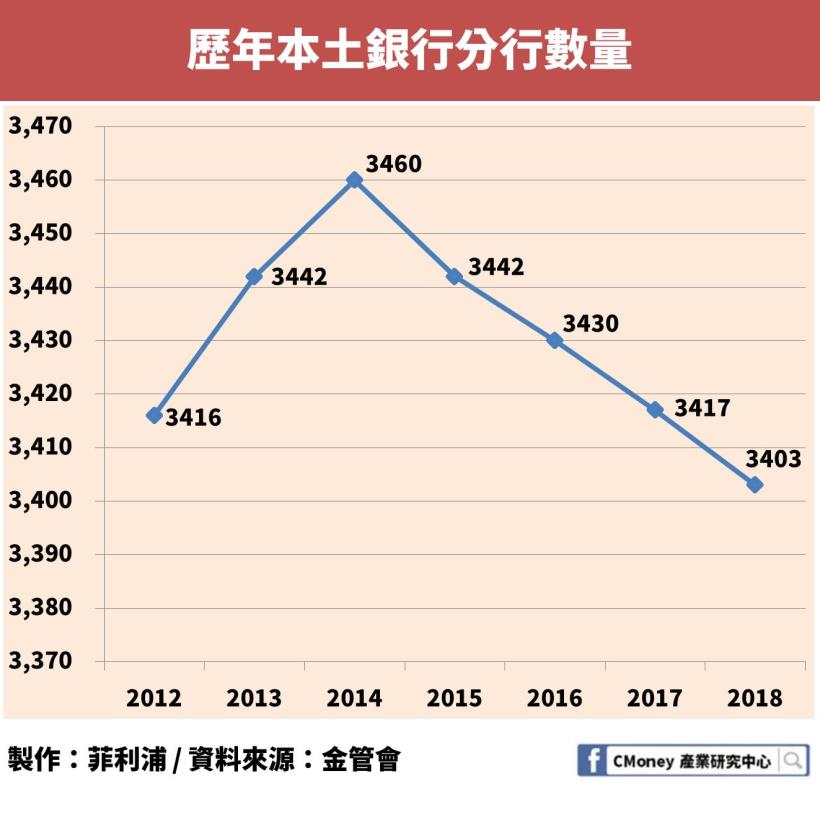

台灣當然也不例外

據統計

國內的分行數量來到了近年新低

而且已經連續 4 年減少

許多外商銀行也陸續減少分行數

顯示出分行的重要性早就不如以往

現今越來越多人使用銀行的數位通路

部分分行的來客數不斷的下滑

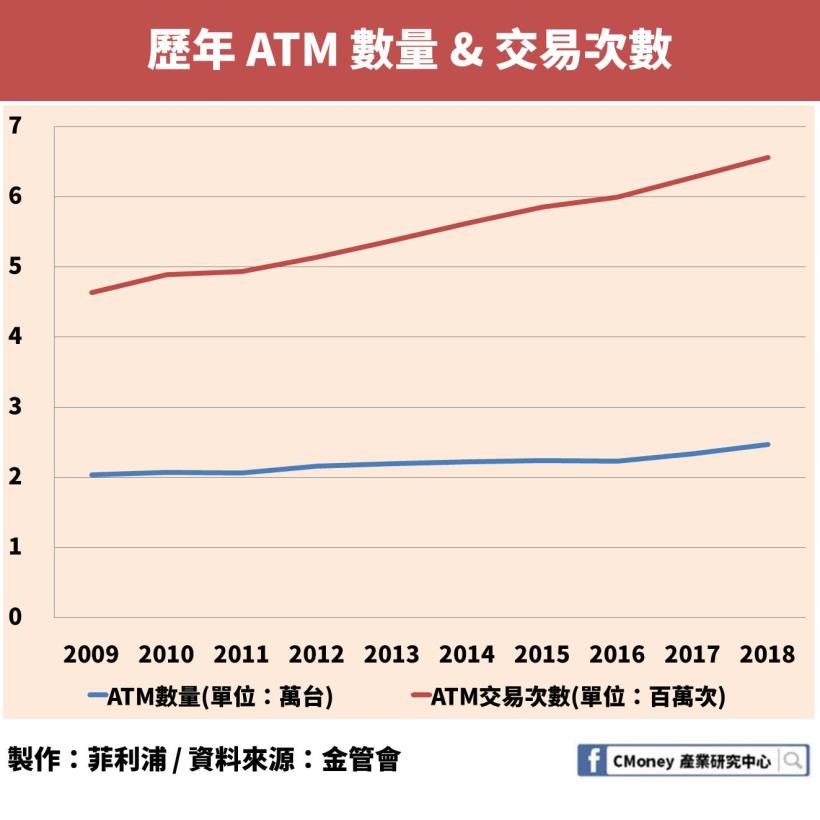

反倒是自動提款機(ATM)的數量

仍舊隨著時間努力攀升著

使用 ATM 交易的次數與金額也逐年增加

交易金額與次數高度相關

因此不重複列出

這也表示

消費者不是因為「沒錢」或「無相關需要」

相反的

這方面的需求其實日漸擴大

只不過銀行的數位通路及 ATM

就足以應負需要處理的業務

也就越來越少去分行

線上結合線下,才是銀行的未來!

富邦集團董事長蔡明忠曾表示

「金融科技正侵蝕著銀行的業務

唯有發展虛實整合的創新

線上線下整合模式(O2O)才是未來的活路」

個人認為

傳統銀行並不會消失

雖然金融科技提供了快速及便捷

但傳統分行的名譽及服務的溫度

絕對還是必要的

不過金融科技的潮流是不可逆的

傳統銀行的版圖勢必會受到衝擊

但若能將線上線下完美整合

提供消費者新的場景及金流以外的服務

與生活場景做結合

並從這中開發出不同與以往的業務

還是能夠乘著這波浪潮

繳出亮眼的成績單!

4 大重點整理:

1.金融創新遍跡全球,絕非只有先進國家!

2.金融科技成長飛快,未來交易額近 10 兆美元!

3.世界面臨分行倒閉潮,台灣分行數量連 4 年下滑!

4.線上線下整合模式(O2O),將是未來金融趨勢!

免責聲明:

此為產業分析文,並非投資進出建議!