我的網誌

我的網誌

(圖片來源:不敗教主-陳重銘)

既能存股,又能作價差的標的!

大家吃飽了嗎?我是不敗教主陳重銘。

其實存股並沒有大家想像中這麼難,

只要找到「不會倒閉、有穩定獲利、每年會配股利」的公司,

就是一檔值得存股的好標的,

像「金融股」對我來說就是個不錯的選項。 (p.s. 純分享,並無推薦個股)

因為台灣政商環境不允許銀行倒閉,只會被併購,

以近 10 年來看,金融股持續配發股利的有 11 家,

而且不少大型金控的股價在 20~30元,

只要好好存上 2.3個月的錢,就可以買進一張!

![]()

![]()

![]()

(資料來源:CMoney 法人決策系統)

雖然這些股票統稱為「金融股」,

但不同公司做的業務也不一樣,

EX:銀行、保險、證券

性質不同,也有不同股票的操作方式。

但萬變不離其宗,從股票市場獲利的方法不外乎 2 種:

『長期領股利、做價差』

今天與大家分享:

金融股如何做價差?

哪些個股比較適合做價差?

繼續看下去...

舉例 2 檔金融股,我會偏向「作價差」

能賺錢的金控公司,必須具備 3 個特徵:

「獲利及股利穩定、容易做價差、前景佳」

即使遇到黑天鵝也不用怕,

因為金控公司不容易倒,

我還是可以穩穩領股息。

下面跟大家分享 2 檔,我認為適合「作價差」的金融股

1. 華票(2820):近 10 年作價差,平均報酬 23.1%

從下表可看出,華票(2820) 近 10 年配發現金股利很穩定,

年均殖利率也有 7.74%,很適合當定存股。

但近年政府陸續在股利上實施

「健保補充費、股利所得合併、分離二擇一」

簡單來說,光領股利就要被課稅。

尤其我現在還有工作收入,

如果再把我每年領的股利加上去 (股利所得也會納入所得稅),

會拉高所得稅「稅率級距」

因此對我來說,

最好的避稅方式就是「作價差」

![]()

![]()

![]()

(資料來源:CMoney 法人決策系統)

我觀察華票(2820) 很多年,

發現除息後,股價都會在相對低點徘徊一陣子,

在明年除權息前,股價會緩步上漲。

如果我們不參加填息,

而是在除息後找低點買進,

隔年除息前用高價賣出。

統計過去 10 年,

除權息後 "低點" 與 隔年除息前 "高點",

平均下來報酬率達 23.1%,

雖然這是取股價最高點跟最低點,

但就算是打對折,平均報酬也有 11.5%。

![]()

(資料來源:CMoney 法人決策系統)

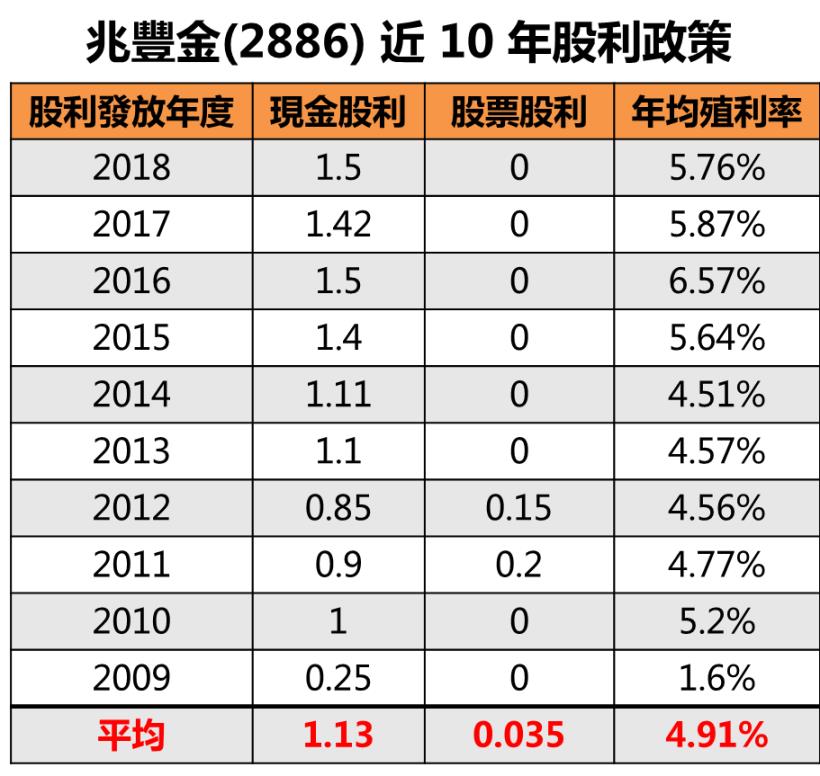

2. 兆豐金(2886):每年都有一次獲利 13.6%的機會

兆豐金(2886) 既是不會倒閉的公家銀行,獲利又穩定,

照道理是一檔很適合存股的標的,

但為什麼我偏偏不選它當定存股,

因為它的現金股利配發的不多,

近 10 年平均殖利率 4.91%,

比華票(2820) 還要低。

雖然我沒有存 兆豐金(2886),

但因為獲利穩定,還是可以從中找到賺錢的方法 ↓

![]()

(資料來源:CMoney 法人決策系統)

走歷史走勢圖可以看出,

近幾年兆豐金(2886) 股價幾乎在 21.5元~25元遊走,

當股價到 22元附近時,我就會開始買進,

到 25元附近開始賣出。

每年都會有 1~2 次的投資機會,

中間的報酬約 13.6%,不無小補。

![]()

(資料來源:CMoney 法人決策系統)

快速總結

很多人都會覺得,金融股沒什麼爆發性,

金控公司基本上不太會倒,

每年幾乎都會配股配息,很適合存股,

但因為股利所得必須課稅,

會把我的所得稅率提高,

「作價差」相對不會扣太多稅,

只會扣到千分之三的證交稅 + 手續費。

如果你是高所得的人,不想繳大量的稅,

可以試著用金融股作價差,

只要打開技術線圖來看,

其實可以輕易地找出「每檔股票的規律」,

像華票(2820)除權後買進,到下一次除權前賣出,

遠比領股息賺的多,而且還不用擔心被課太多稅。

歡迎加入我的粉專,在這裡會分享

我的投資看法、學生的問題回覆也會在這裡

![]()

![]()