我的網誌

我的網誌

(圖片來源:shutterstock)

在純網銀爭霸戰中

「這些」金控大股東的表現如何

純網銀執照申請於今天(2/15)結束

基本上也確立了 3 搶 2 的局勢

而這 3 支純網銀的團隊

除了樂天銀行之外

另外 2 支團隊都是由非金融企業主導

話雖如此

由於法規及產業知識的關係

各團隊還是有本土銀行或金控持有大量股份

進而引導團隊的方向

入股純網銀

對傳統銀行有什麼好處?

這時候有人可能會問了

這些金控自己就有銀行部門

為什麼還要來入股純網銀?

當然最直接的原因就是賺錢

這些企業認為純網銀具有發展性

因此出錢投資

再者

與不同領域的佼佼者們

一起針對金融科技進行突破

除了能開發出更完善的金融科技外

也有助於自身的營運

可以將創新出來的模式

同樣應用在原本的銀行部門上

也有可能

入股的傳統銀行

想要找尋新的營利突破口

才會選擇投資純網銀

撇除掉樂天銀行

3 大團隊都分別有一間金控 / 銀行大股東

分別是樂天國際銀行的國票金(2889)

國家隊的兆豐銀行

以及 LINE Bank 的台北富邦銀行

由於銀行部門沒有單獨上市

因此這邊從金控母公司的數據

來檢視一下這些企業的財務表現

順便揣測他們投資純網銀的原因

以下分 5 大部分進行介紹:

✔ 股權結構 - 原來富邦金(2881)也有 19% 的政府持股.想不到吧!

✔ 營收 & 成長 – 營收成長波動大.金融股沒有想像中穩定!

✔ 毛利率 & 費用率 – 富邦金(2881)毛利率竟然不到 30%,敬陪末座!

✔ 現金殖利率 – 兆豐金(2886)穩定提升,國票金(2889)近年來大爆衝!

✔ 股東權益報酬率 – 國票金(2889)表現不佳,民營代表扳回顏面!

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

有趣的是

這 3 間金控企業各有特色......

國票金(2889)主要營收來自票券與證券

屬於規模較小的金控企業

兆豐金(2886)則是著名的官股金控

其大股東多為政府機構

而富邦金(2881)是相當大型的民營金控

經營的業務範圍相當廣泛

其規模在民營金控中也是名列前茅

當然也是今天介紹的 3 間金控中

規模最大的

以下將針對不同財務數字進行比較

看能不能得出什麼有趣的結果

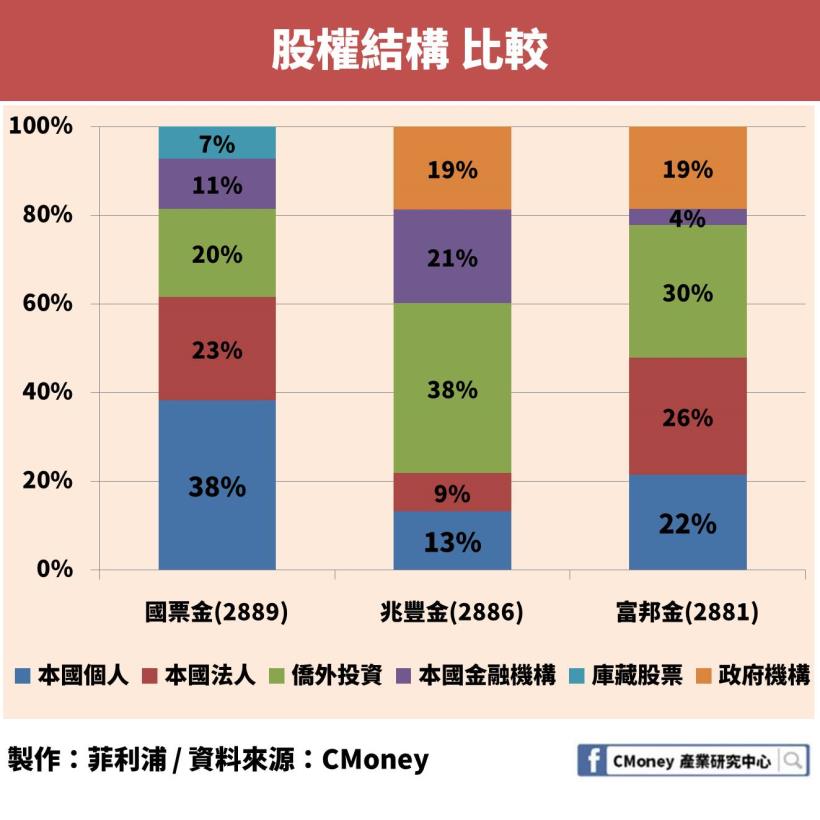

股權結構 - 原來富邦金(2881)也有 19% 的政府持股.想不到吧!

為了方便比較

我們將 3 者的股權結構

放在同一張圖表當中來解讀

從圖中可以看出

國票金(2889)可以說是最純的民營金控

政府機構持股幾乎微乎其微

而且擁有最高比例的國內散戶投資

從股東持股分級可以看出

持股 100 萬股以上的人 / 機構

總持股量只佔了 63.38%

比起其餘 2 者皆超過 85%

表示籌碼集中度沒那麼高

而看這張圖可以發現一件有趣的事

就是富邦金(2881)的政府機構持股比想像中高

竟然高達 18.5%!

與兆豐金(2886)的 18.7% 差距相當小

一般印象中

兆豐金(2886)是官股的金控企業

沒想到富邦金(2881)的官股成分也不低

其主要政府機構股東為台北市政府

雖說如此

兆豐金(2886)包含董事長還有多席董監事

都是財政部或由財政部指派

顯示出政府對兆豐金(2886)的影響力還是相當巨大

不過從這點可以大略推測出

政府機構想要推動金融科技創新的想法

透過官股銀行的投資加入

起到拋磚引玉的作用

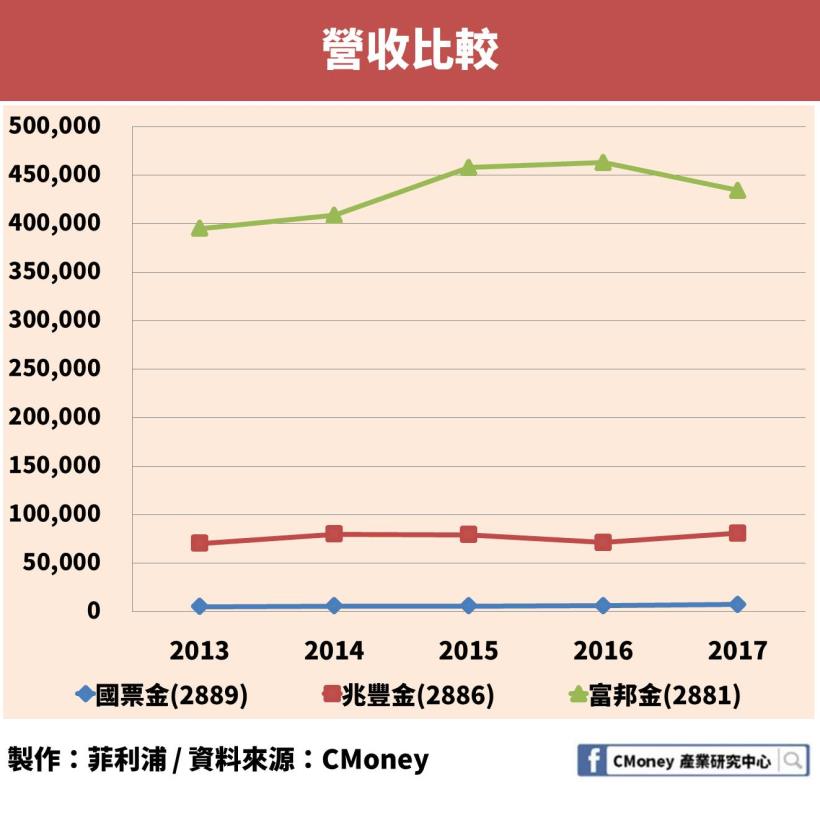

營收 & 成長 – 營收成長波動大.金融股沒有想像中穩定!

如同前面所述

這 3 間金控企業的規模差距相當大

可以說是用倍數的差距了

這邊放上圖表只是想說明這點

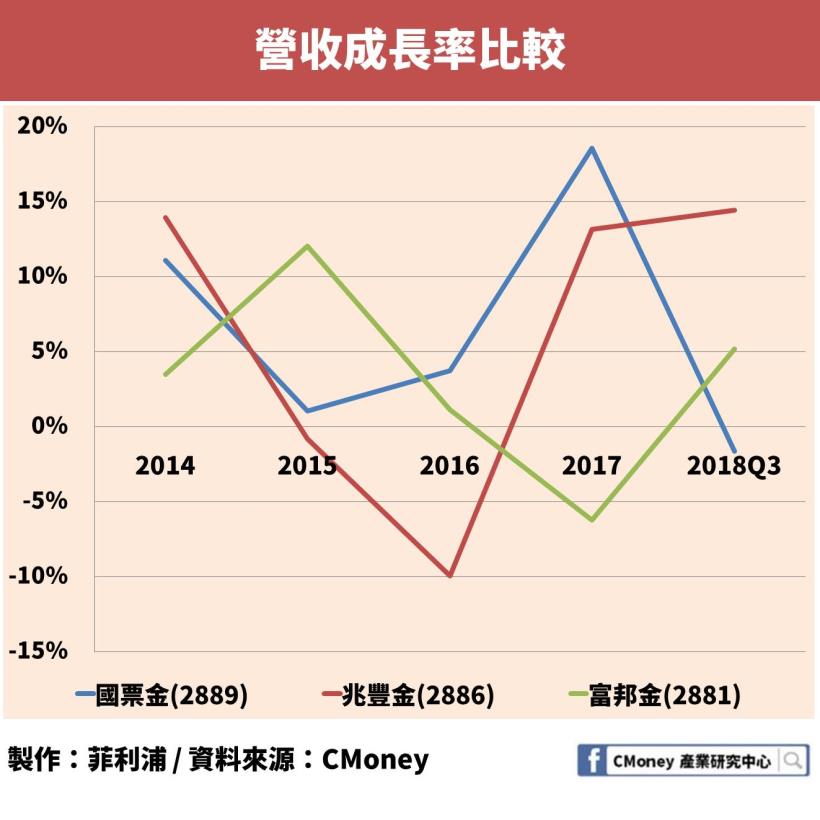

因此為了更好的判斷金控表現

這邊就用營收成長率來表達

要說我看到圖表的第一反應

那就是 好亂啊!

沒想到金控的營收起伏

比我想像中的還要劇烈

其實影響金控營收的因素有相當多

例如貿易戰、利率、匯率、呆帳率、景氣好壞等等

這些因素彼此之間是會影響的

而且通常都會有一個循環的週期

因此才會看到這 3 間金控的成長率

在近五年一直起伏不定

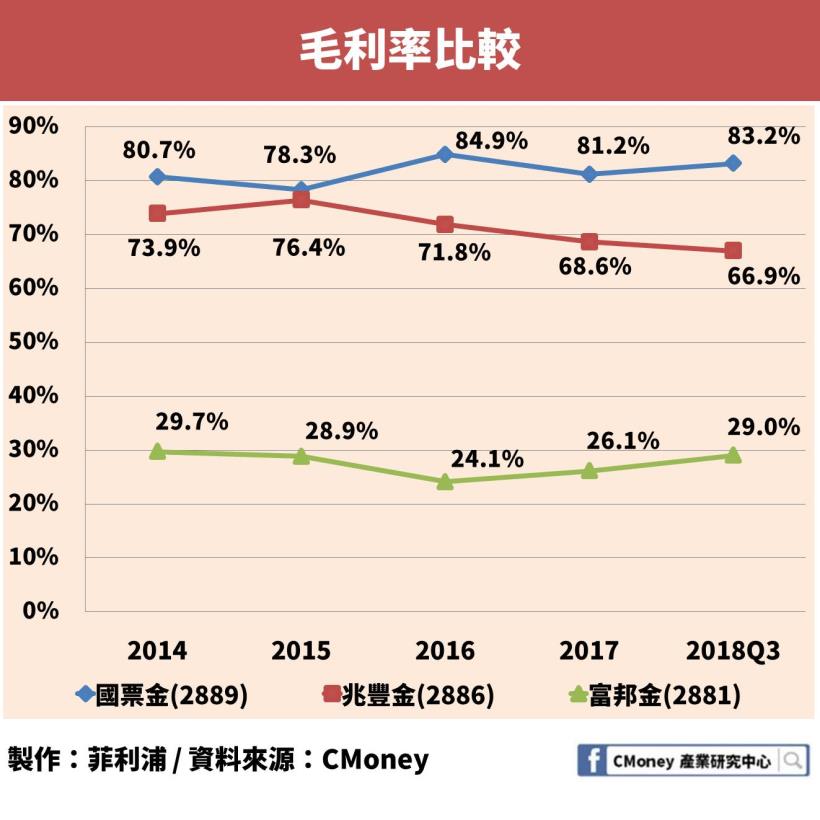

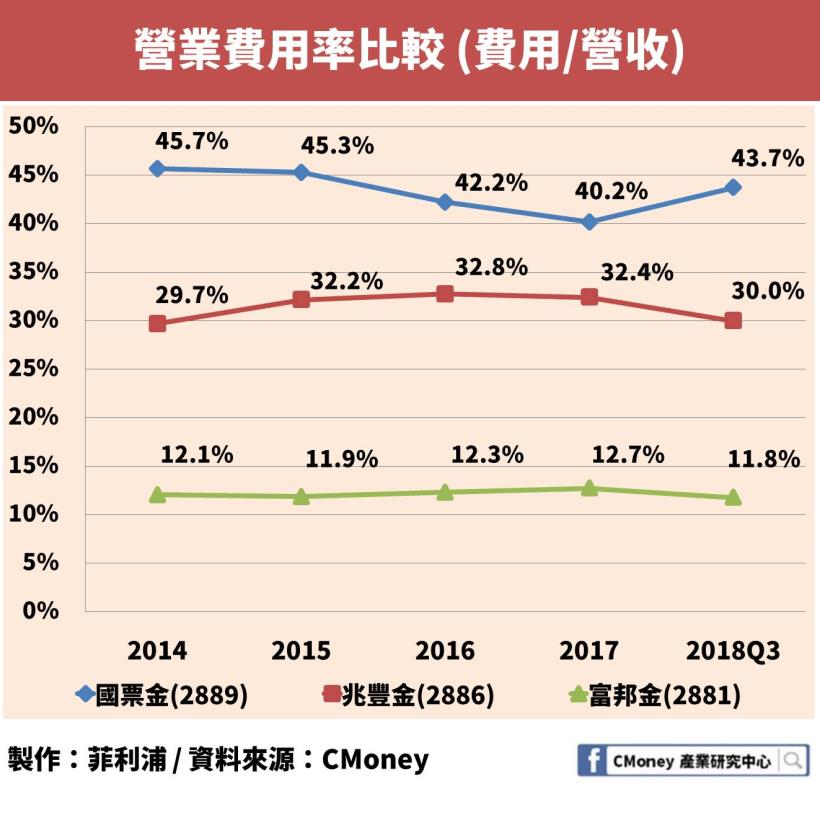

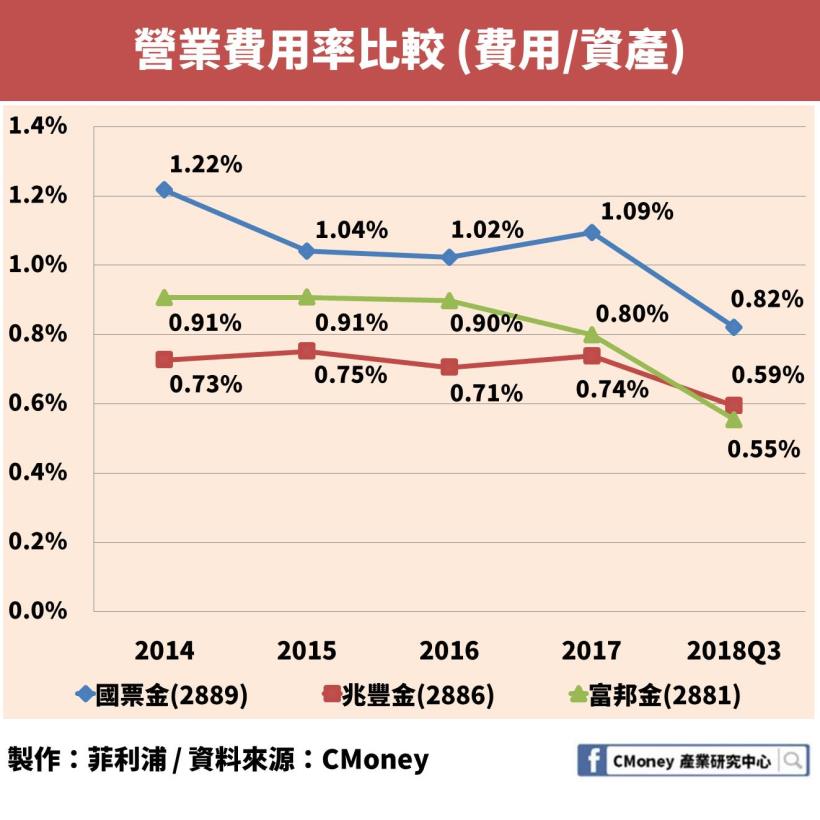

毛利率 & 費用率 – 富邦金(2881)毛利率竟然不到 30%,敬陪末座!

看完了營收

緊接著自然就是毛利率的部分

而我也發現一個我從沒想過的現象

那就是金控之間毛利率的差距竟如此巨大

而且原以為會墊底的國票金(2889)

竟然連續 4、5 年都維持在 80% 上下

而官股代表兆豐金(2886)

雖然近幾年有點下滑

但也繳出了不俗的成績

反觀富邦金(2881)

毛利率竟然低到連 30% 都不到

這真的完全出乎我的意料之外

後來我想了一下

我認為其原因在於富邦金(2881)的業務範圍廣泛

尤其是在主要業務壽險與產險的部分

需要提列大量的「保險負債準備淨變動」

因此吃掉了大量的營收

若拿其他類似的金控企業來說

國泰金(2882)近年來的毛利率也是在 22% 之間徘徊

較小型的新光金(2888)甚至只有 14% 左右

也是類似的原因所造成

與這些大型金控相比

富邦金(2881)的毛利率是相當優秀的

而且近年來也在穩定上升

除了看毛利率

我們還需要看營業費用率

才能知道企業的經營狀況

金控產業的營業費用

主要包含人事費用及管理費用

還有部分折舊及呆帳

而營業費用率分成兩種不同計算法

分別是:

1.營業費用 / 營收

2.營業費用 / 資產

兩者放在一起看

才能夠判斷出這 3 間金控

在營業費用上是否有過高的問題

我們可以明顯看出國票金(2889)的營業費用比例

遠高於另外 2 間金控企業

白話來說

就是國票金(2889)花費很多錢在營業費用上

這是值得注意的一點

兆豐金(2886)的營業費用率也比富邦金(2881)高了不少

而富邦金(2881)則是表現的不錯

保持在 12% 左右

而有些金控企業

並不是依照總營收來規劃營業費用

而是依照總資產的多寡

來規劃需要花費多少的營業費用

簡單來說

有的企業會看今年營收來覺得要招募多少人

而有的則是看總資產有多少來決定

而兆豐金(2886)顯然是屬於後者

若以 營業費用 / 資產 來計算

兆豐金(2886)的營業費用率是最低的

而個人認為這並沒有什麼對錯

只有適合本身企業文化及經營模式與否而已

但國票金(2889)就需要注意了

無論用哪種方式計算

國票金(2889)的營業費用率都相當高

或是這也是國票金(2889)想要投資純網銀的原因之一

透過純網銀的建立

減少管理及人力資源的成本

便可以降低本身的營業費用率

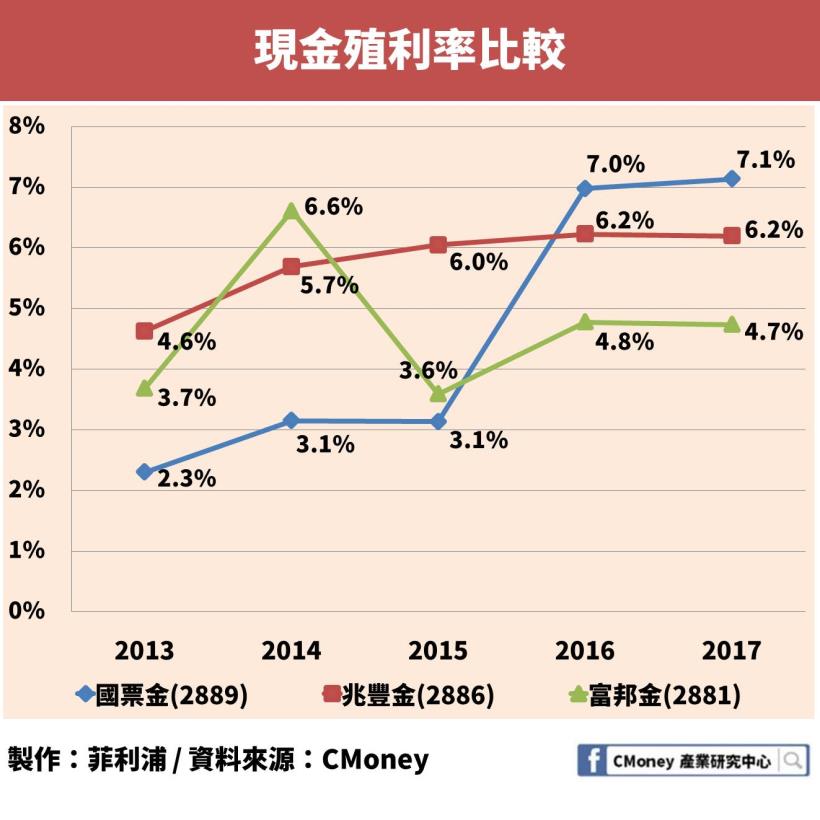

現金殖利率 – 兆豐金(2886)穩定提升,國票金(2889)近年來大爆衝!

提到了大家最感興趣的部分

那就是買這幾支金控股

究竟會不會賺錢啊?

這邊我們不去計算股價的高低

單獨用逐年現金股利

去除以當年的平均股價

來檢視這 3 支金融股的殖利率高低

從圖表中可以看出

兆豐金(2886)的殖利率是相當的穩定的

而且還在逐年成長

表現出官股金控該有的穩定度

而民營的富邦金(2881)

在經歷了 2014 – 2015 的波動後

目前殖利率正朝著 5% 在邁進

最大的亮點莫過於國票金(2889)了

從 2016 年開始連續兩年

現金殖利率超過 7%!

很難想像這是金融股的股利表現

若能維持這樣的水準

肯定是存股愛好者的一大福音啊!

況且國票金(2889)股價也相當便宜

同樣適合小資族買來存

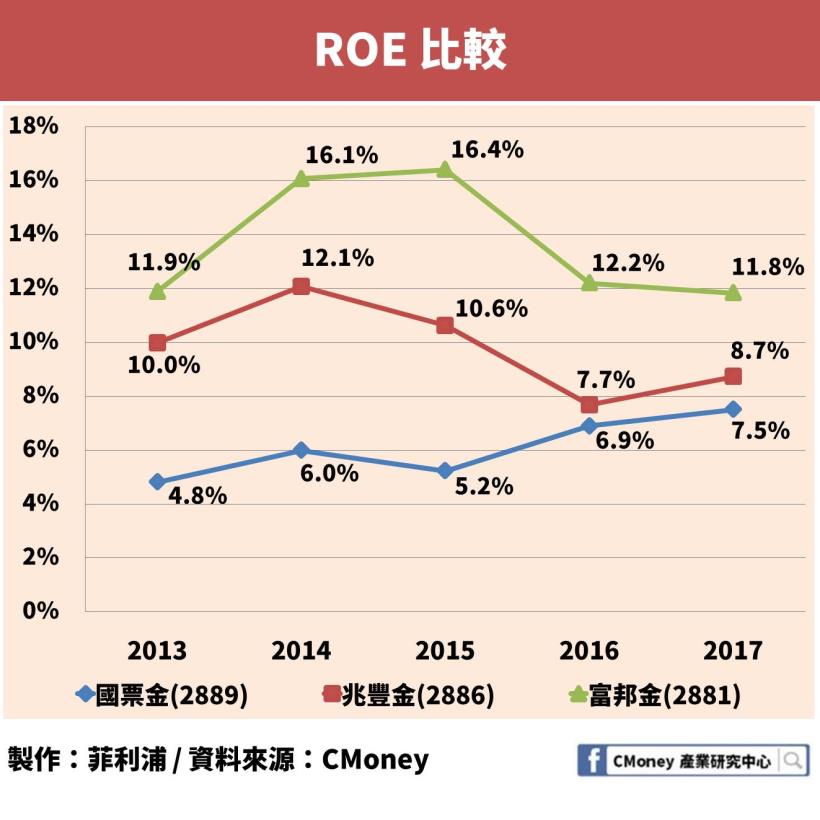

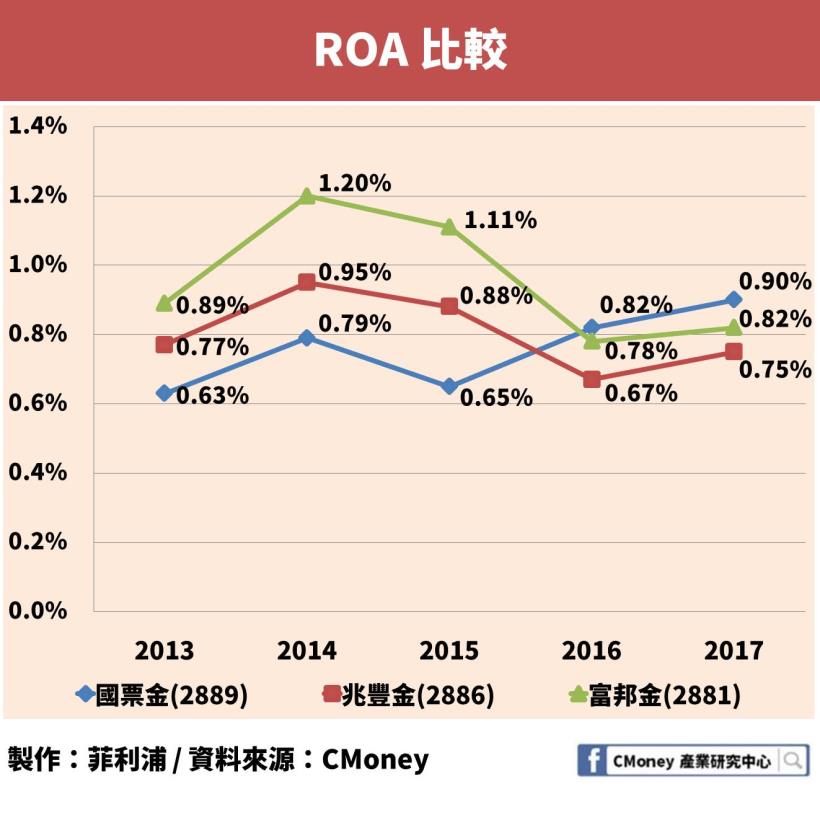

股東權益報酬率 – 國票金(2889)表現不佳,民營代表扳回顏面!

再來看公司的資金運用能力

透過 ROE 變一目了然

富邦金(2881)在 3者中拔得頭籌

也展現了民營企業的盈利能力

而兆豐金(2886)身為官股金控

在資金的運用上相對保守

因此 ROE 的表現屈居第二

最糟糕的則是國票金(2889)

奇怪了

上面毛利率不是國票金(2889)最厲害嗎

怎麼在 ROE 的表現會如此糟糕呢?

在國票金(2889)的毛利率 & 淨利率都很高

但 ROE 卻很低的表現下

只能說明國票金(2889)在運用股東資金上並不優秀

而最有可能的原因就是過多的股東權益

使得 ROE 在計算時分母過大

而稀釋掉了原本的高淨利

除了減資之外

還可以找尋適當的投資目標

來妥善的運用股東權益

純網銀或許就是一個不錯的投資目標

近年來國票金(2889)的 ROE 也在逐年上升

ROA 甚至超過了其他 2 者

而富邦金(2881)與兆豐金(2886)

其實在近年來的 ROE 是呈現衰退的趨勢

主要可能源自於營收與毛利率的雙雙下滑

導致淨利也跟著一起下降

個人猜測

投資純網銀與金融科技

可能是擴大未來營收的一個方向

總結來說

這 3 間銀行投資純網銀

各自有各自的理由

有可能是政府機構支持

或許是想改善營業費用

又或者是想突破營收衰退的泥淖

這邊只是我在看完基本的財務數據後

所得出的簡單想法

不代表就是完全正確的

但發展純網銀及金融科技創新

對於台灣的金融環境與生活便利性

肯定是好處多多!

三大結論

1.國票金(2889)營收表現優秀,但資金運用及營業費用方面需加強

2.兆豐金(2886)穩定中尋求突破,目標提升毛利率與 ROE

3.富邦金(2881)各項表現傑出,但仍需尋求營收的突破

免責聲明:

此為個股分析文,並非投資進出建議!