我的網誌

我的網誌

(圖片來源:shutterstock)

如果「這種銀行」出現

讓你再也不用趕 3:30 衝進銀行!

想像一下

有那麼一間銀行, 全天候 24 小時營業...

而且用手機就能執行相關業務

存款、借貸、信託、匯兌業務全都一把罩

讓你不用整天累得要死要活得趕 3:30

這不再是白日夢!

而是「純網銀」帶來的科技便利

金管會預計在今年 6 月中旬

正式發放 2 張純網銀執照

也象徵著純網銀的時代即將來臨

就是什麼是純網銀?

而使用純網銀又有什麼樣的好處呢?

快點接著看下去吧!

本文將分成 4 大重點:

✔ 什麼是純網銀(Internet - only Bank)

✔ 純網銀設立條件與發展歷史

✔ 純網銀的優勢與風險

✔ 台灣將有哪些純網銀?

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

什麼是純網銀?

根據央行的定義

純網銀指的是沒有實體分行

且所有金融服務均透過網路或行動管道進行的銀行。

雖無實體分行

但在實務上

部分的純網銀會設立「客服中心」

以提供諮詢與客訴的相關服務

客服中心與傳統分行不同的是

將以「區域服務」的概念設立

也就是傾向北、中、南、東各區域設立少數客服中心

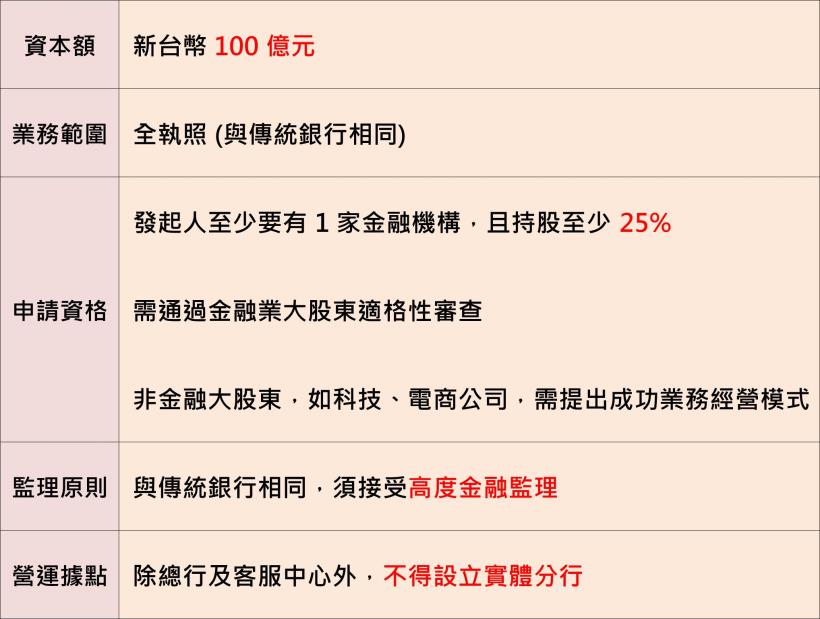

純網銀設立條件與發展歷史

設立條件

純網銀的設立條件

與一般銀行並無太多的不同

唯一較為不同的是

純網銀除了總行及客服中心外

不得設立實體的分行

發展歷史

純網銀並非近期才提出概念

早在 1995 年的美國

就已經成立的第一間純網路銀行 Security First National Bank

緊接著英國也隨即跟上

而在亞洲地區

日本則為全亞洲第一個發展純網銀的國家

日本網路銀行(Japan NetBank)於 2000 年成立

緊接著是中國 與 韓國

分別於 2014 年及 2017 年成立了純網銀

而台灣與香港則是在近期發放執照

同樣投入了純網銀的發展之中

純網銀的優勢與風險

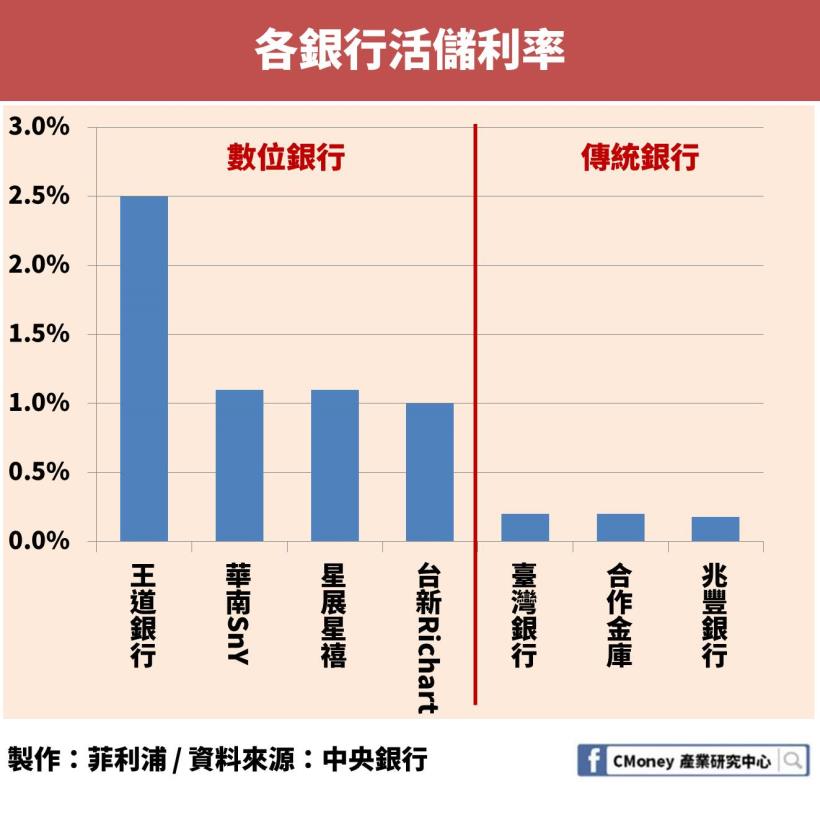

優惠較好

純網銀最明顯的好處在於

由於沒有建設實體銀行的成本

因此可以給予用戶更多的優惠

包含更高的存款利率及更低的貸款利息

以美國為例

各銀行中存款利率最高的就是純網銀的 Ally Bank

還可以免除最低存款額限制

以及免除掉帳戶管理費

台灣目前正在發展數位銀行

算是一種利基型的網路銀行

專門做部分的業務

而為了吸引客戶

也都祭出了超高的活儲利率

因此也可以期待純網銀出現後

也會有相同設置更高的利率吧!

產生鯰魚效應

所謂「鯰魚效應」

指的是利用具創新破壞的新進者

來給傳統業者造成威脅

進而強迫傳統業者也進行創新進步

純網銀除了無實體分行外

其餘傳統銀行能做的業務及產品

純網銀也都能做到

除了一般的存款及提款外

諸如保險、產險、證券、基金等金融商品

純網銀也都能夠販售

且搭配金融科技的應用

更能貼近一般消費者及中小型企業

將帶給傳統銀行更多的威脅

突破空間與時間的限制

試著幻想

有這麼一間銀行

可以讓不用趕著 3:30 的死線

也可以不用忍受排隊的冗長時間

你/妳會不會心動?

我想答案是肯定的!!!

而這也正是純網銀最大的優勢所在

透過網路平台 24 小時營運

讓消費者再也不用忍受上述的麻煩

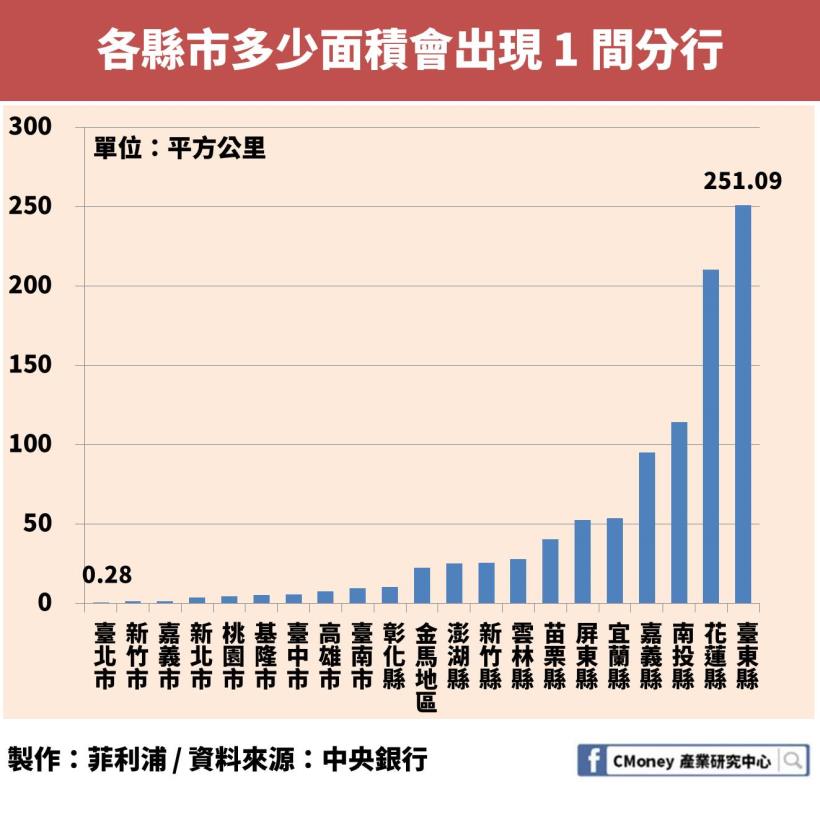

傳統銀行在設立分行時

都會考慮當地人口、所得水準等

因此各家都會在相似的地點設立分行

導致分行過度集中且數量過多

而偏鄉地區的銀行分布則嚴重不足

如今純網銀的出現

便能夠有效的改善這個現象

建立更完善的金融生態圈

不同國家的金融狀況

會產生出不同的純網銀需求

像美國金融體系完善

因此純網銀主要以金融創新科技滿足利基市場

而中國則是體系較不完善

因此中國純網銀以小額貸款及理財為主

台灣與日、韓相似

純網銀的背後股東多為電商、通訊等科技公司

將消費者常用的平台與金融科技相配合

運用大股東原有的業務網及龐大的客戶群

能夠完善的結合金流、物流、資訊流

建立營運的生態圈

純網銀聽起來超方便!

但是有哪些風險隱藏其中?

具有不信任感

雖說金融創新是件好事

但對於消費者來說

容易產生對純網銀的不信任感

畢竟一般消費者習慣到實體分行執行業務

「看得到實體銀行」會給消費者帶來信任感

至少不會輕易捲了錢就落跑

反之純網銀雖然方便

但將大筆資金透過虛擬的平台操作

若銀行說跑就跑、說倒閉就倒閉

消費者便得不償失

「非金融業者」主導純網銀

剛提到過

目前純網銀的團隊背後大股東

多為電商、通訊、零售科技公司

對於金融體系相對不熟悉

容易造成「不負責任的創新」

進而造成許多市場上的問題

流動性風險難以察覺

有學者提到

若發生流動性風險

在傳統銀行可以看到明顯的擠兌現象

但若純網銀發生了流動性風險

則用肉眼難以觀察

因此便不能立即處理

不過目前傳統銀行也多以網路銀行與消費者接觸

因此純網銀的流動性風險並沒有特別大

台灣將有哪些純網銀?

由於金融業屬於高度監管行業

因此金管會僅發放出 2 張執照

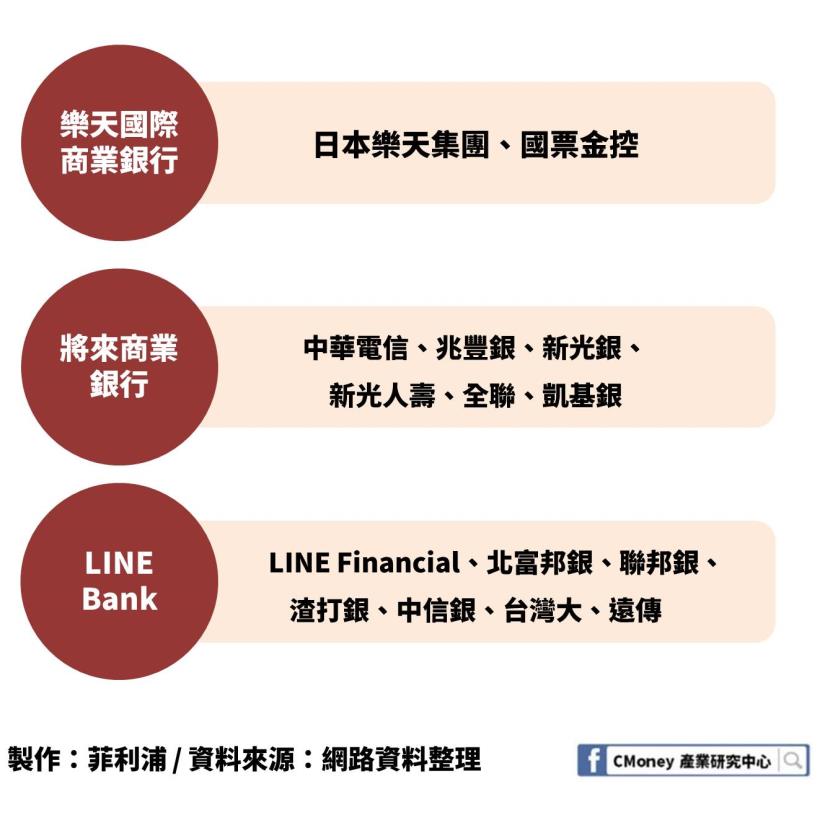

而目前有三方人家在爭奪這 2 張執照

分別是俗稱「國家隊」的將來銀行

以通訊軟體公司為最大股東的 LINE Bank

以及由日本零售龍頭樂天集團主導的樂天國際商業銀行

申請將於 2 月底結束

並於 5 月公布並發放執照

估計經過 1 年的作業過程後

最快 2020 年

台灣就會出現兩家純網銀

到時候再看情況如何吧!

免責聲明:

此為產業分析文,並非投資進出建議!