我的網誌

我的網誌

(陽明山腳的仰德大道岔路 - 蔡誠圃 拍攝)

將存錢法進階成自動化

省時、省手續費

看到這邊,大家對於儲蓄應該都有

「所有的存錢方式,都只是方法

而擁有目標,能加速你存錢的效率。」的概念

所以本章節要提的,將原本的存錢法

盡可能地去自動化,更有效率地去統整你的金庫

(贊助商連結)

首先將 333 理財法,進階成

3 個帳戶理財法 + 自動轉帳

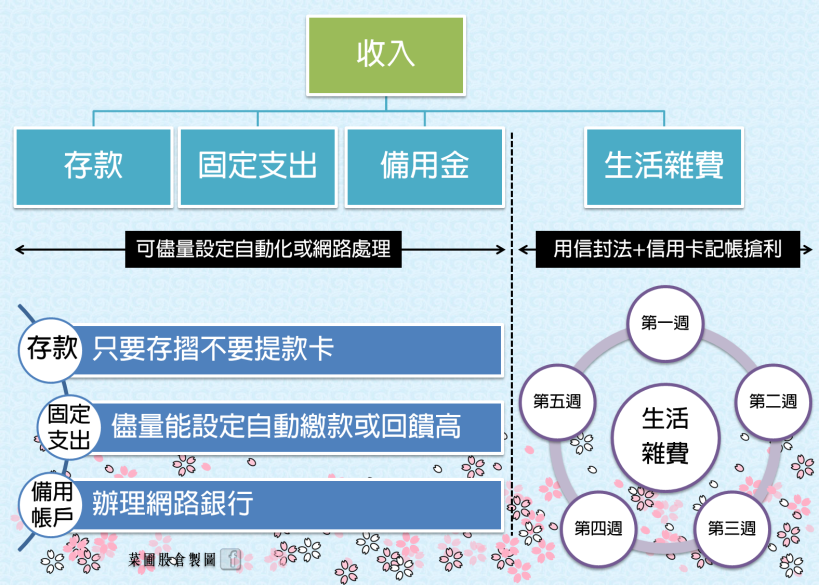

領薪水後的款項運用,在333理財法中

大都有【存款】、【固定支出】、【備用金】、

【日常花費OR生活雜費】等幾個項目(如下圖)

而其中前三項就可以分別以三個帳戶取代實體

並運用自動轉帳、扣繳的方式

去節省繳費、進出銀行的時間

以及在超商代繳的手續費用

同樣地,這部份一定要先設定【存款】的部份

因為擅長儲蓄的你

一定知道在算完一切的支出之後才談存款

其實存不到什麼錢

所以在一開始你就得依照

你自己目前的薪資與儲蓄比

去設定自動扣款轉帳,達成強迫儲蓄的目的

【固定支出】的部份,可分兩大類

1. 以信用卡繳費:水、電、瓦斯等公共事業費用

2. 以固定扣款繳費:房租、債務(學貸、車貸、房貸)

※債務請直接以現金扣款處理,勿養成以債養債的習慣

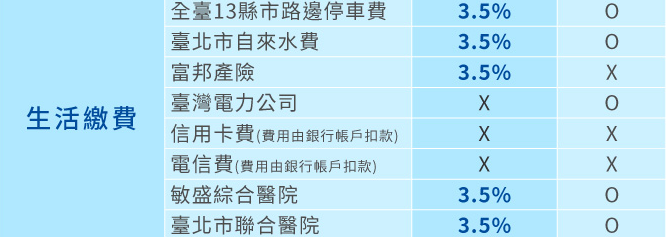

一、信用卡繳款,留意 3 重點

1. 留意有些信用卡

自動扣繳水電費不享有優惠

2. 留意該張信用卡

代繳公共事業費用是有回饋的

像是玉山Pi拍錢包信用卡雖然水費有回饋

但從 2019/1/1 開始,台電電費就不含在回饋裡面

3. 查看自己的花費級距

以及信用卡回饋上限:

以元大的樂遊卡加油消費的現金回饋 5%

最高回饋上限 100 元為例

台北捷運 1,280 的月卡未出時,自己是個機車族

每個月的機車油錢

只要落在 2,000 以下就可以優先選擇

但如果是計程車司機

油錢一定超過 2,000 的情況下

反而不是這麼適合

同樣的在繳納公共事業費用時也應留意

二、固定扣款繳費:房租、債務

(學貸、車貸、房貸、信用卡)

在房租、貸款的部分,因為每個月

應繳金額通常都是固定的

所以先抓出房租、貸款

之後加上信用卡的帳單金額

一併轉入第二個帳戶中設定自動扣繳

並開設網路銀行方便查看帳單明細

貸款部分建議設定自動扣繳

除了避免忘記繳費而影響到自身信用

備用金帳戶開設網銀

運用更靈活

由於日常備用金帳戶,在剛開始起步時

我運用4分儲蓄法去做配置,但後來發現

運用存單來當配置的通常比較適合「家庭」

而個人容易出現假日不容易待在同一定點的情況

急用資金時若非營業日、在當地

想要解存單取資金出來,也相當不便

所以後來反而簡化準備方式,捨棄利率

並將重點回歸當初「緊急備用金」的「急用」

所以開立銀行帳戶後,金額不做定存

而是作以下兩個比較不一樣的動作

1. 挑選分點多的銀行作為備用金庫

並開設網路轉帳功能

因為備用金的帳戶,通常都是用來應急

所以在特性上,我會優先以點多的為主

像是與7-11合作的中國信託銀行

只是同樣,因為是備用金庫的特性

所以難免遇到十分緊急卻沒帶提款卡的情況

雖然現在無卡可以提款、轉帳

但有些比較非都市的地區

較容易遇到剛好附近又沒有超商

那麼在人手一支智慧型手機的情況下

有開網路轉帳功能就相當重要

2. 設定約定帳戶提高單筆轉帳額度

由於有些銀行會限定單筆轉帳

上限額度為3萬元的情況

而緊急備用金,我額度大都配比在 5 萬元

所以在給自己運用的情況下

我會把可能用到的帳戶

設定約定轉帳去提高的單筆額度

加快應急速度並避免掉手續費

快速總結

運用帳戶理財法 + 自動轉帳扣款

先用第一個帳戶把儲蓄金額留住

接著把房租、貸款、信用卡設定在第二個帳戶自動扣繳

每個月發薪日後手動轉入,接著備用金庫的部分

分點多的銀行可作為優先首選,並且開設網路銀行

避免急需時找不到鄰近可操作的ATM

下個章節,會跟大家提到生活費的部分

怎麼在信封法、信用卡、電子錢包三個方法中,做實際運用