我的網誌

我的網誌

(淡水的咖啡廳 - 蔡誠圃 拍攝)

所有的存錢法

只是為了建立「習慣」

在建立好存錢心態,並且瞭解如何運用儲蓄比

去找出適合自己的存錢法之後

就要來談談坊間經常聽到的存錢術以及實際應用

本章節會提到的存錢法為 3 分、4 分、12 單

進一步讓你打造自己的財庫

(贊助商連結)

歷久彌新的理財 3 分法

理財三分法,就是很多人提到的

「333 存錢法、賓士存錢法」

通常是將收入直接劃分三等份

分類項大致為生活費、零用錢、儲蓄

在這幾年將存錢法實際運用之後

對我而言,它算是相當歷久彌新的一個存錢方式

如果要給予一個短評,那麼我會說:

「簡單、實際、千變萬化」

簡單粗暴的 33% 儲蓄比

鎖緊財庫的第一步

上一章節提到「設定儲蓄目標」能有效加快存錢速度

同樣的,也有剛出社會的朋友問到:

「可是我還不知道為何我要存錢

薪資少連帶在存的過程中,看數字也很沒動力怎麼辦?」

因為儲蓄重點一直都是在「習慣建立」

如果沒有儲蓄習慣,那麼等到加薪、領年終時

可能也無法多存到錢,所以我會推薦你先用

【333 存錢法+月初自動轉帳】

這也是我保留至今的首選儲蓄法

因為方便培養儲蓄習慣,上手也簡單

你從頭到尾只需緊盯:「儲蓄比。」

23 K和 30 K,若先以一般起手大約 15% 的儲蓄比

前者可存 3,450/月、後者可存 4,500/月

因為薪資基準不同,在金額上的落差是必然

但逐步養成儲蓄習慣後,逐步拉高儲蓄比

當你薪資來到 30,000 附近的同時

你已經可以輕鬆存下 25%

但其他人可能還只能存下不到 20%

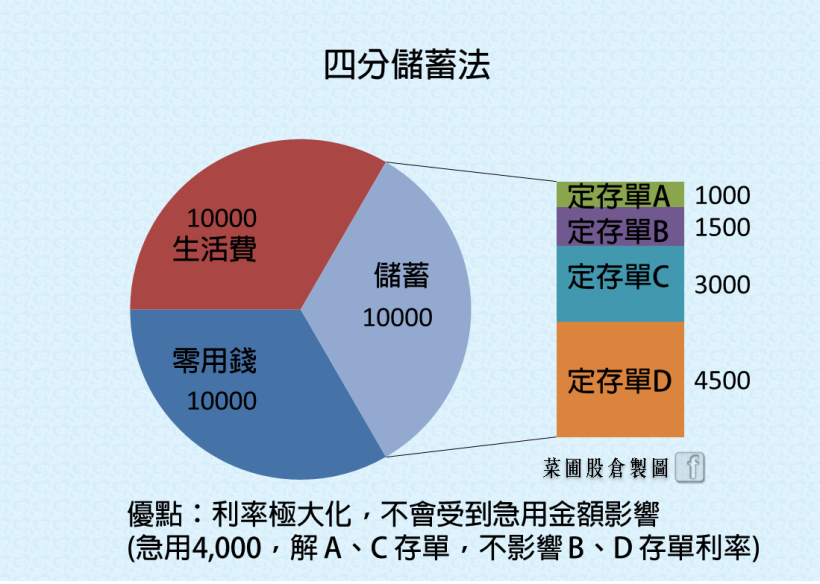

儲蓄法進階應用:四分儲蓄法

當初會受到四分儲蓄法吸引

是因為短期定存很適合當作求穩健的家庭儲蓄法

或是有經常出遊的旅行者

只是後續我轉應用在日常急用金帳戶

持續大約三個月,去打造自己的急用金庫

方法是以金額分定存單

以降低突發性需要用錢時造成的利率損失

假設今日你要存入1萬元的存款

一次性存入1萬元,等到需要用4,000元時

剩下一併被解約的3萬元就損失原有利率

所以可以拆單成A存單1,000元、B存單1,500元、

C存單3,000元、D存單4,500元下去作儲蓄

這樣當你需要運用4,000元時,只需要解約A、C存單

其他2張存單仍可持續保有利率

而累積三個月後,你就可以照著使用習慣去拆單

由 12 單儲蓄法

進階到 0050 與定存股

在擅長儲蓄的族群中,多少聽過 12 單儲蓄法

假設目前你手中要存進銀行的錢有 5 萬

先分成 A、B、C、D、E,共 5 份

A 存 1 年期存單、B 存 2 年期存單、C 存 3 年期存單、

D 存 4 年期存單、E 存 5 年期存單

1 年後 A 存單到期,轉存 5 年期,以此類推

在 5 年後,手中存單全部都是 5 年期

到期年限各差 1 年

主要的優點是,在有資金需求時

可以只動用到一個帳戶,而不侵蝕其他存單獲利

是四分儲蓄法的進階版,由於定存穩定

解約也僅失去當年度利息,而不會虧蝕本金

很適合做為準備家庭長期備用金時來使用

按照自己的生活

持續學習新的儲蓄方式

但由於執行到一半後,發現因為我尚未成家

在備用金需求部位不算大的情況下

如果每年存5萬、持續存5年,不記利息本金25萬

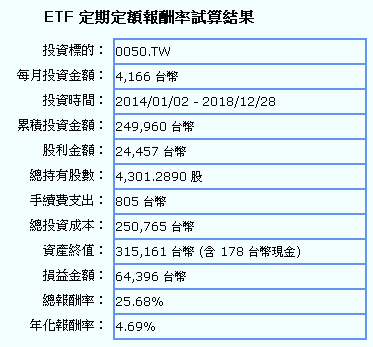

我會優先選擇存股或是0050

假設從2014/1/1開始定期定額存入五年

至2018年底贖回,同樣約25萬的本金

報酬約64,396元,年化報酬達4.69%

相對起原本的方式,反而0050能幫助我更多

(圖片擷取自 MoneyDJ)

在沒有目標的時候

你依然可以向前

記得一直提到的儲蓄心法:

「所有的存錢方式,都只是方法

而擁有目標,能加速你存錢的效率。」

所以暫時沒有目標無傷大雅,這時的你

只需要確定你也覺得「存錢是重要的」

那麼盯緊你的儲蓄比,用最簡單的方法開始

並堅持向前走就行