我的網誌

我的網誌

(圖/翻攝自中華電臉書)

還記得去年5月上網吃到飽「499之亂」嗎?

你也跟著大家擠破頭搶著辦499吃到飽嗎?

這場中華電 (2412)發起的資費大戰,

台灣大 (3045) 、遠傳 (4904)立即跟進,

掀起全國搶辦熱潮,門市到處擠爆。

499之亂,讓辦到的用戶笑呵呵,

電信業者卻是大輸家。

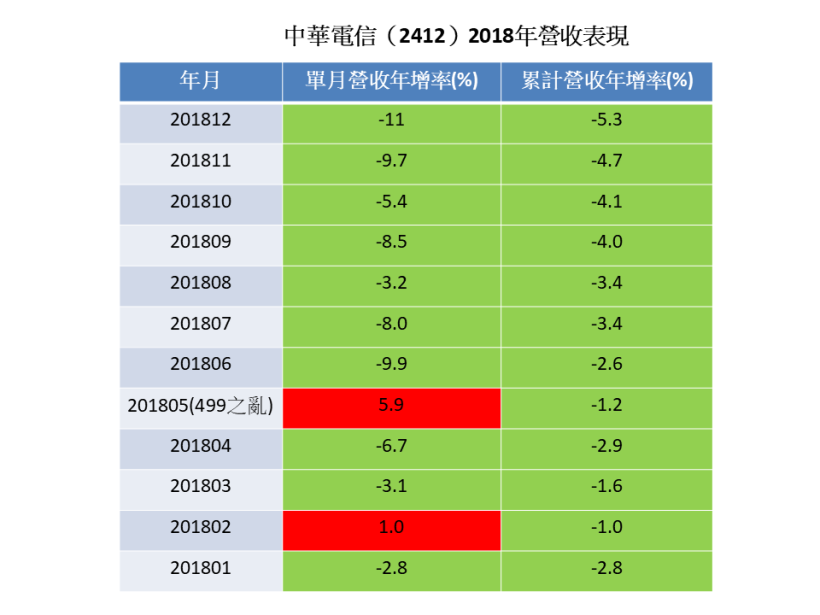

中華電(2412)去年營收衰退逾 5%

10 年來第一次發生

根據財報,中華電信2018年的累積營業收入,比前年衰退 5.3%。

5.3%或許看起來感覺沒有掉很多,但是翻開歷史數據,

中華電信 10 年來它從未出現過 5%以上的衰退幅度。

換言之,5%的幅度,對中華電信這種營收極穩定的企業而言,

是非常少見,而且算是大幅度的衰退。

我們再觀察中華電信單月營收的年增率,從2018年6月到12月,

每個月全都是衰退,其中6月衰退9.9%,9月衰退8.5%,

11月衰退9.72%,12月更是衰退11.1%,看得出來,

5月的499之亂,對中華電信營收的衝擊很大。

另外來看遠傳(4904),2018年累積營收也衰退了5.9%,更慘的是,

它從2016年1月起的營收,一直到2018年底,一路都是呈衰退狀態。

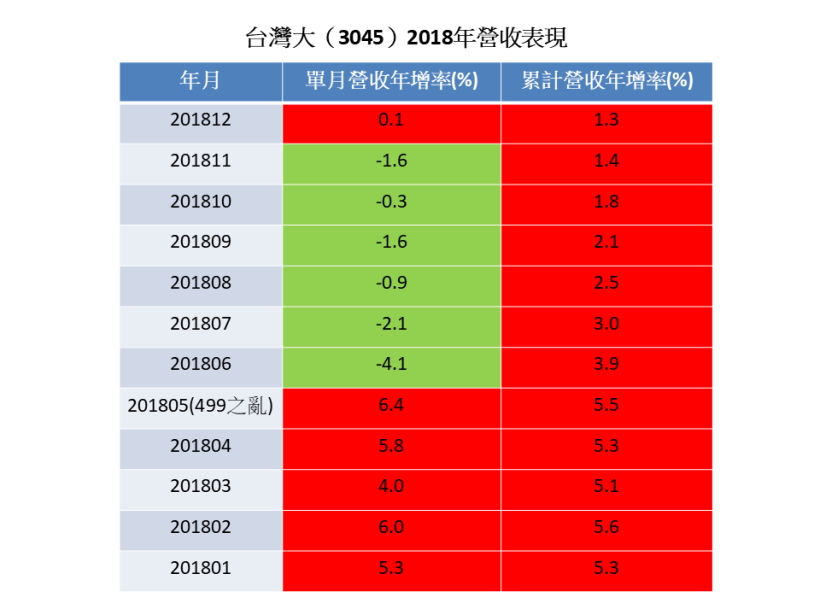

台灣大(3045)營收逆勢成長1.3%

電信三雄一支獨秀

但台灣大(3045)的狀況似乎比較好些,

2018年累積營收最高有到5.6%正成長,

即使受到499之亂影響,到年底為止,累計仍有1.3%成長。

若細看單月營收年增率,2018年下半年,衰退最嚴重是6月的-4.1%,

其次是7月的-2.1%,其他月份皆小於-1.6%,

其中12月還成長0.1%,可見受到499之亂的影響比較輕微,

這讓台灣大在電信三雄顯得一枝獨秀。

經常降價促銷的公司

對消費者是好消息,對投資人是壞消息

上網吃到飽的資費,從每個月千元以上,逐年遞減,再也沒漲過,

直到 $449這種破天荒的低價出現,立刻讓全台民眾有感,

引爆台灣史無前例的資費大戰,象徵上網吃到飽「平價化」時代正式到來,

這對用戶來說,想必是好事一樁,

但是對於投資電信的投資人而言,可能一點也笑不出來。

電信業具備寡占、獲利穩、股價穩的特色,

是存股族的典型投資標的,但是隨著環境變遷,

電信業經常推出降價促銷方案搶奪用戶數,

會讓電信業原本的定價優勢漸漸喪失,

最直接的影響,就是衝擊營收,營收衰退,

獲利也容易衰退,分給股東的股利也很有可能會減少,

這點值得投資人提高警覺。

此外,台灣的電信市場,早期只有中華電、台灣大、遠傳三雄稱霸,

如今多了台灣之星、亞太,變成五家競逐局面,

競爭變得激烈,實際上卻缺乏差異化,

例如通訊品質,基本上各家的差距已愈來愈小,

用戶會斤斤計較的,只剩下資費,結果導致各家都在拚價格,

每次只要有一家開打價格戰,其他家就被迫跟進,造成產業惡性循環。

看看中華電信,自己開打價格戰,不但沒有對營收帶來貢獻,

反而衰退,而且,更大的衝擊恐怕還不是營收,

賠掉的還有企業形象,價格戰的代價實在不小。

企業的四大護城河

投資人選擇一家優異的企業,定價能力是個很值得觀察的方向,

有定價能力的企業,有價格主導權,即使產品漲價,客戶也甘願買單,

這類型企業,通常具備以下四大「護城河」特點:

1. 無形資產:

擁有品牌、專利,或特殊營運許可。例如蘋果(Apple)

2. 轉換成本:

公司的產品與服務讓原有的客戶無法輕易放棄,轉換成本太高,

讓公司享有訂價優勢。例如微軟(Microsoft)的作業系統。

3. 網路效應:

使用產品的用戶愈多,容易吸引更多人加入使用,

形成大者恆大的局面。例如臉書(Facebook)。

4. 成本優勢:

公司可以運用自己的獨特優勢,壓低生產成本,

提升毛利率,提供更便宜的產品或服務。

電信業少了定價優勢

但3大投資優勢還在

既然電信業定價優勢漸弱,那還有什麼優勢值得投資?我認為有以下3點:

1.現金流穩定:

用戶每天都要使用網路、通話,因此每個月要付帳單,

替企業帶來穩定的現金流,回饋給投資人的報酬也很穩定

2.股價抗跌:

以往股災發生,電信股常成為資金避風港,

股價穩如泰山,相當抗跌,對市場形成一種特殊的避險作用

3.高門檻行業:

電信行業進入門檻高,不容易有新進者加入競爭,

更不用說要與目前的三雄抗衡。

電信業仍適合存股

但資金別放太多

綜合以上優勢,投資電信三雄

不論是哪一家,你至少會有 4%的現金殖利率

因為中華電近十年來平均每年殖利率為 4.6%

台灣大有 4.8%,遠傳有 4.7%,全都大勝銀行 1%定存利率

因此目前來說,電信業仍適合存股。

然而,電信業的成長性已經停滯,充其量就只是個穩定經營的產業,

而且用戶已經習慣低價資費,價格不太可能說漲就漲,

這樣一來,勢必用心發展其他加值服務,電信業營收才有更大的成長。

如果你只想投資穩定經營的行業,領穩定的股利,那麼電信股仍值得存股;

如果你還想尋求成長潛力的企業,那放在電信股的資金不宜過多,

應該盡可能把資金配置在其他獲利優秀且還有成長性的好公司,

參與企業成長,放大投資績效。