我的網誌

我的網誌

(圖片來源:網路)

電信產業每年獲利通常相當穩定,

也不容易受到景氣循環的影響,

打電話、上網早已是每個人的基本需求。

就因為電信產業已經發展得很成熟,

市場形成寡占的局面,

較小家的電信業者很難撼動龍頭的地位,

因此像是台灣的電信三雄,

就是許多存股族的口袋名單。

台灣有電信三雄,

在美國則有四大電信,

分別是Verizon、AT&T、Sprint、T-Mobile,

這次艾蜜莉想跟大家分享,

是近期已低於內在價值的AT&T(美股代號:T),

那到底AT&T是不是一家好公司呢?

讓我們繼續看下去。

▼AT&T K線圖

(資料來源:TradingView,2019/01/19截圖)

西南貝爾公司成立於1983年,

是AT&T的前身,

並於2005年收購AT&T。

合併後,

西南貝爾公司改採AT&T(美國電話電報公司)為公司名稱。

AT&T是美國固網電話與行動電話服務商龍頭,

員工超過25萬人,

市值目前約2253億美元,

近年更透過收購DirecTV及時代華納(Time Warner)跨足媒體領域。

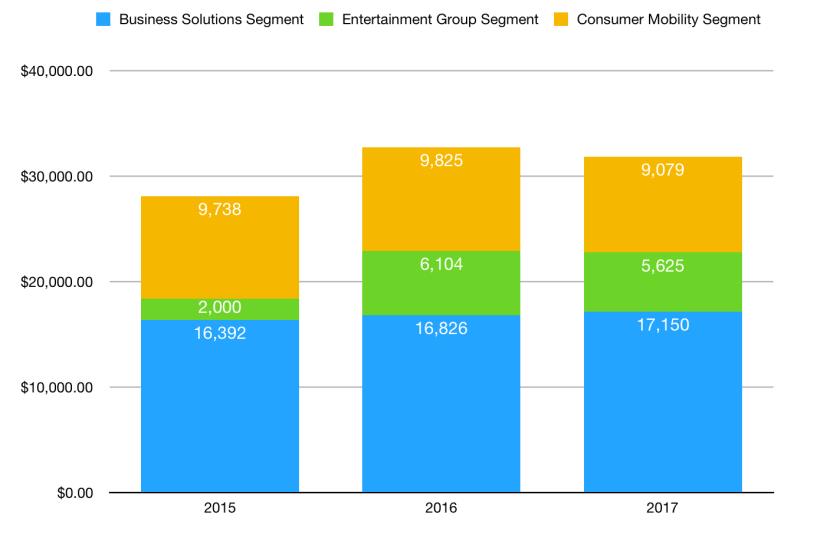

▼AT&T 2015~2017營利來源(單位:百萬美元)

(製表:艾蜜莉,數據來源:AT&T歷年財報)

目前AT&T主要營利來源來自三大業務,

在2017年主要獲利貢獻依序為,

商用解決方案(53.8%)、行動業務(28.5%)、及娛樂部門(17.7%)。

解決方案部門主要客戶為企業用戶、

跨國公司、政府、零售產業及個人用戶等,

提供除了網路相關應用服務,

還有像是虛擬專用網路(VPN)、

網路功能虛擬化(NFV)、

及軟體定義網路(SDN)的FlexWare服務。

娛樂部門則提供客戶傳統有線電視及線上串流影音的服務。

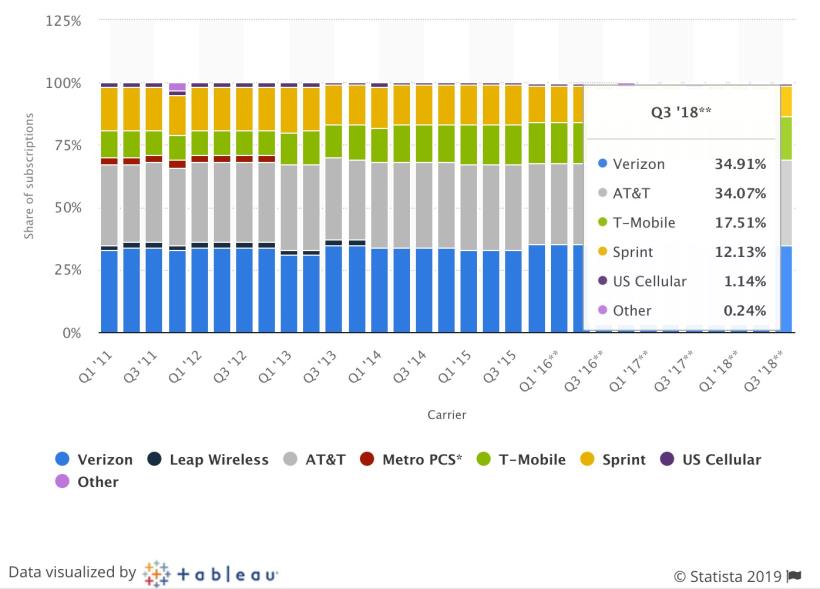

▼美國行動通訊市占率

(圖片來源:Statista)

另外在行動通訊服務部門,

AT&T提供客戶我們最熟悉的手機語音及數據服務。

目前AT&T與Verizon用戶數相當接近,

且這兩家電信業者涵蓋了將近七成市占。

接著,

我們從幾項指標來看看AT&T的財務表現?

先來看看歷年EPS及ROE%的表現。

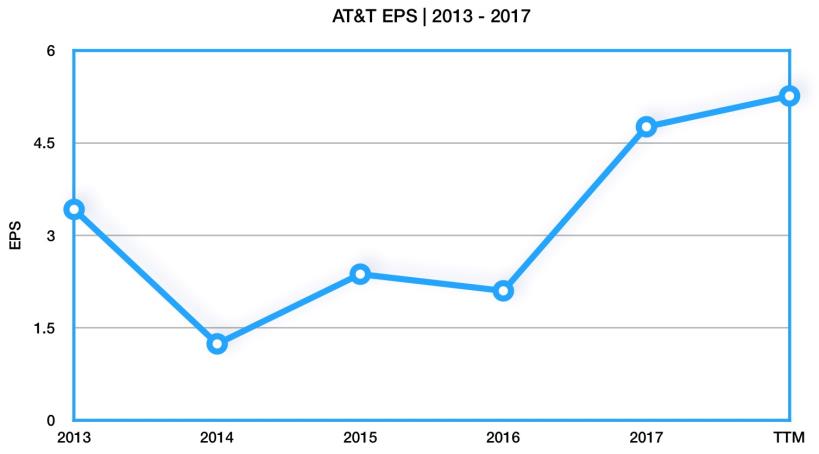

▼AT&T歷年每股盈餘(EPS)

(製表:艾蜜莉,數據來源:AT&T歷年財報)

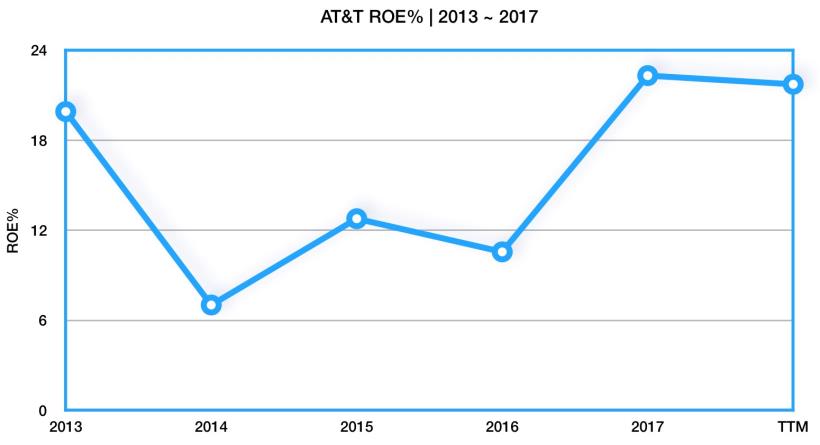

▼AT&T歷年ROE%

(製表:艾蜜莉,數據來源:AT&T歷年財報)

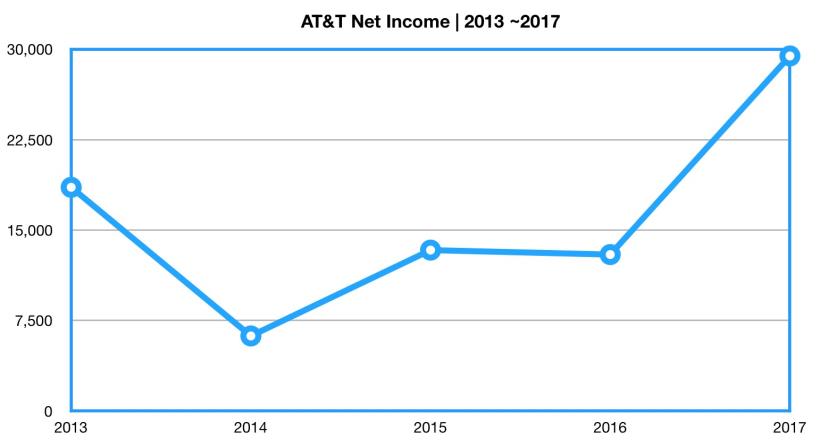

從上圖我們可以發現,

2014年的EPS與ROE%較不正常,

到底是什麼原因呢?

讓我們來看看吧!

從財報中發現造成EPS及ROE%下滑的原因就是出在淨利下跌。

因此,

我們可以看到下表淨利歷年折線圖,

趨勢與歷年EPS及ROE%折線圖相似。

▼AT&T歷年淨利(Net Income)

(製表:艾蜜莉,數據來源:AT&T歷年財報)

那是因為什麼原因造成2014年淨利下滑?

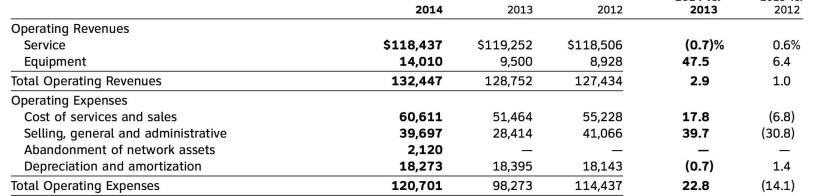

▼AT&T損益表

(圖片來源:AT&T財報,單位:百萬)

從上表可以知道,

2014年的營收較2013年成長,

但是因為營業費用的大幅增加(224億美元),

造成淨利較2013年來的低。

主要是以下費用的增加:

1. 服務和銷售成本(Cost of services and sales)

與2013年相比增加了91.47億。

無線話機的銷售升級導致2014年設備成本與保險成本增加。

另外,

還有因為U-verse的內容成本和用戶增長,

以致員工相關費用及網路成本增加。

2. 銷售及行政開支(Selling, general and administrative):

雖然2014與前一年相比,

費用確實增加不少。

但相較於2012年,

其實差異並不大,

甚至更低。

只是2013年的花費較低,

讓2014年的費用看起來爆增許多。

另外其實在2014年,

AT&T有做一些調整。

調整項目包含:

退休後福利、養老金

這些費用都比2013預期來的多,

導致支出更多未預料的費用。

3. 網路設備資產報廢攤提(Abandonment of network assets)

AT&T認為一些特定的銅纜無法應付未來網路所需,

並計畫未來所有網路基礎建設都以IP網路為基礎架構,

因此決定將同軸電纜及導管相關基礎建設資產報廢。

所以在2014年產生這筆費用。

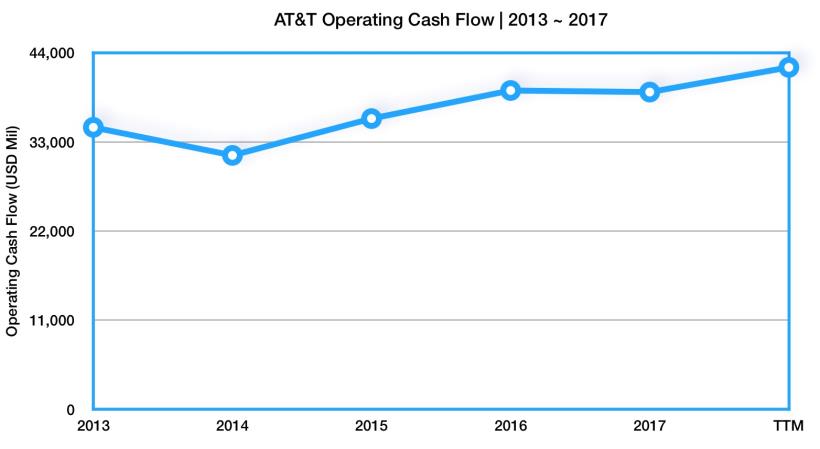

▼AT&T營運現金流(Operating Cash Flow)

(製表:艾蜜莉,數據來源:AT&T歷年財報)

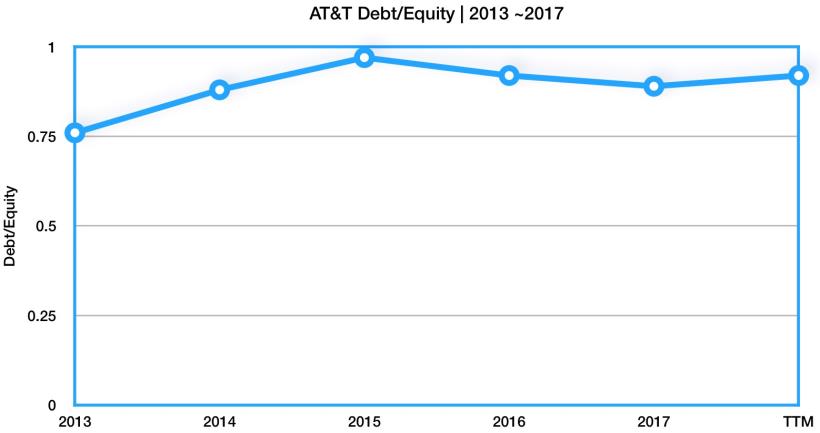

▼AT&T債務比

(製表:艾蜜莉,數據來源:AT&T歷年財報)

AT&T這幾年的營運現金流相當穩定,

近年AT&T相繼收購許多公司,

像在2015年收購美國最大衛星電視DirecTV,

以及在2016年收購時代華納,

因此造成債務比持續上升,

但是AT&T主業依舊能夠持續創造穩定現金流,

目前無需過度擔心。

那目前AT&T的合理價大約是多少呢?

因為AT&T為成熟期的電信業,

未來比較難有大幅度的成長,

但是AT&T一直以來股息發放都相當穩定,

因此這邊以股息股的方式推估合理價,

買在合理價以下才不會賺了股息賠了價差。

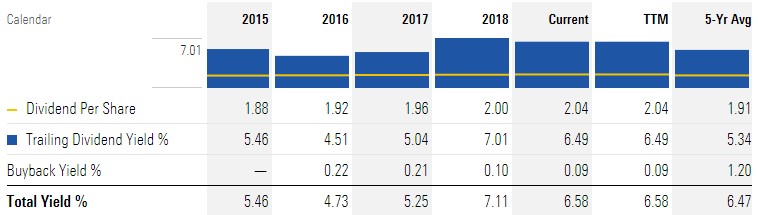

▼AT&T近五年股利

(圖片來源:MorningStar)

從上表我們可以知道近五年AT&T的股利落在1.91美元,

若以預期殖利率5%來計算的話,

每股38.2美元(1.91 / 5% = 38.2)是AT&T的合理價。

那如果以2019/01/19收盤價30.96來計算的話,

目前AT&T的殖利率有6%以上。

結語:

AT&T在收購時代華納確實增加了不少債務,

同時也連帶影響股東權益報酬,

導致在去年股價持續下跌。

但是長遠來看,

一個強大的媒體內容公司,

被一個可以提供存取媒體內容的電信合併,

AT&T變得更加強大。

我覺得現在是一個不錯的機會,

如果您了解AT&T,

可以考慮分批買進,

當成穩定創造現金流的股息股,

不過,

同時也要注意未來體值是否有變壞喔!

★警語:以上只是個人研究記錄,非任何形式之投資建議,投資前請獨立思考、審慎評估。

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)