我的網誌

我的網誌

(圖片來源:shutterstock)

家裡的熱水器、廚房電器,

常常可以看到 SAKURA(櫻花)的標誌,

櫻花牌深植各個家庭的瓦斯及廚房器具,

這次就來介紹櫻花(9911)。

櫻花(9911)設立於民國 77 年,

在成立 4 年後,於民國 81 年掛牌上市,

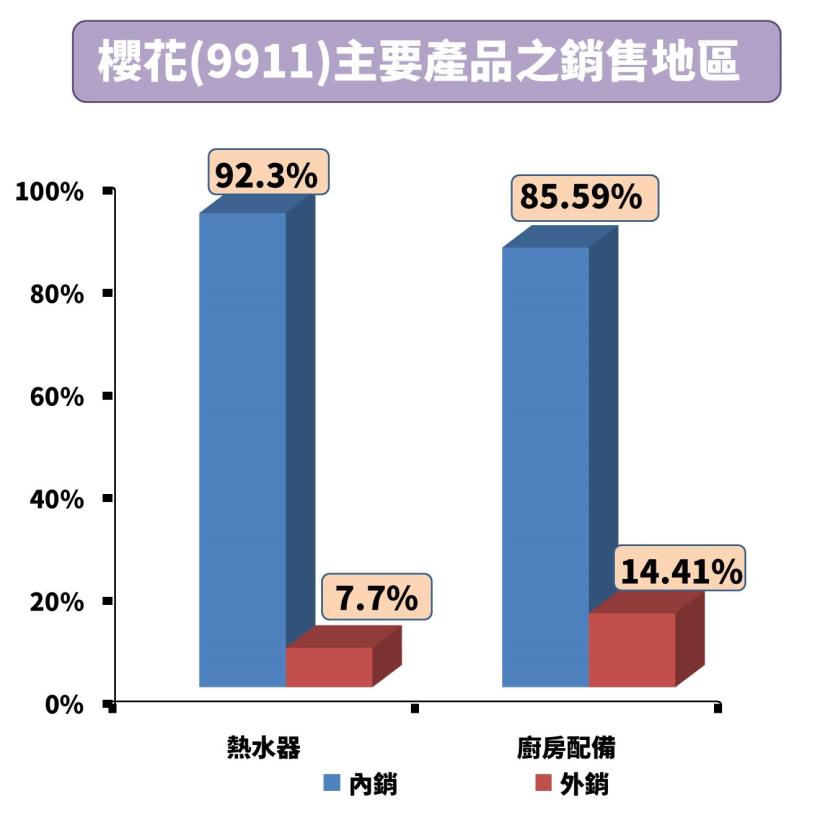

主要營業瓦斯坎具、熱水器、廚房用具等,

以內銷居多,

外銷部分跨足大陸、其他亞洲國家以及北美國家,

特別是近年大陸市場銷售有成,

使得公司的收入穩定成長。

(資料來源:櫻花股東會年報,圖片來源:自製)

現金股利 穩定發

明年股利有望創新高,突破 2.6 元

公司賺越多,回饋給股東的股利也越多,

讓我們來看看,櫻花(9911)這幾年的股利發放狀況是如何呢?

現金股利從 2008 年的 0.1 元,到 2017 年的 2.6 元,

大躍進的發放,一年比一年股息還高,

而且 2018 年 1 ~ 11 月的營收約為 51.96 億元創歷史新高,

對比一下,2017 年 1 ~ 11 月的營收約為 49.02 億元,

因此 2018 整年度的營收有望創新紀錄,

公司收入好,股東明年 2019 領取的股利也有機會在提高,

因此可以預估 2019 股利不低於 2018 年的 2.6 元。

(資料來源:CMoney股市,圖片來源:自製)

粗略算一下目前殖利率:

2018 年 12 月 21 日的收盤價為 35.65 元,

2018 年發放 2.6 元現金股利,

因此殖利率為 2.6 / 35.65 = 7.29%,

相當不錯的一個殖利率,高於台股 88%的公司,

想買進之前,

來看看有什麼地方需要特別注意的...

繼續看下去...

櫻花(9911)有兩個地方需要仔細分析一下:

一、股本 22.11 億元屬於中型股,

若有利空事件發生,股價可能較不穩定

(資料來源:艾蜜莉定存股軟體)

櫻花(9911)發行股本為 22.11 億元,

一股股票是 10 元,

22.11 億元 / 10 元 = 2.21 億股,

一張股票有 1000 股,

所以有 2.21 億股 /1000 股 = 221,121 張在市場上流通買賣,

股本小,股票張數就比較少,

若發生了一個不利的事件,

此時你手上有股票想趕快賣出脫手,

有可能會遇到沒人買的狀況,

因此會有套牢的風險,

我們舉 2018 /10 /11 全球大股災的這天看看櫻花(9911)的股價波動,

在 10/11 這天,全台將近 600 間公司跌停,

櫻花(9911)僅跌 5.11%,相對抗跌,

大跌之後到現在 12 月,很多股票還在載浮載沉,

而櫻花(9911)的股價已經回到股災前的股價了,

所以回歸到櫻花(9911)股數不若權值股那麼多,

但股價也沒有波動太大的隱憂,

股本略小這點,不用擔心。

(資料來源:CMoney股市)

二、櫻花(9911)董監事持有30.9%的股票,屬於合格範圍

(資料來源:艾蜜莉定存股軟體)

一檔股票若是連老闆、高層主管這些最熟悉公司內部的人都不願意持有,

那你還敢持有嗎?

董事以及監察人就是公司的內部人,

所有的消息都會第一手得知。

櫻花(9911)的董監事持股大約 30.97%,還算可以,

系統的判斷是要大於 33%,只差一點點,所以可以通過,

那到底什麼董監事持股太低,會怎麼樣呢?

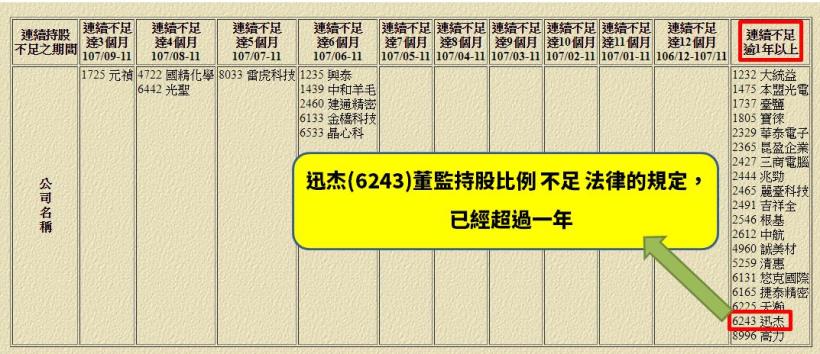

以下舉個董監事持股太低的例子,讓大家看看:

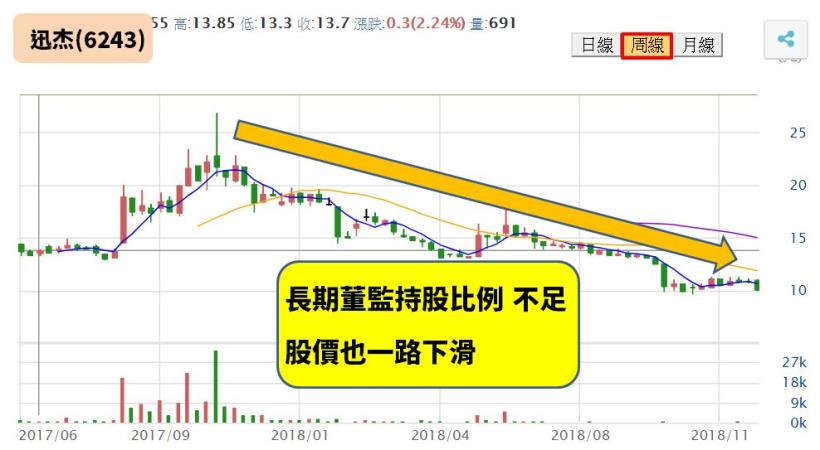

迅杰(6243)董監事持股的比例 7.63%

低於法律規定的 10% 已經長達一年以上的時間

(資料來源:公開資訊觀測站)

長達一年公司內部人都不願意持有太多,

可能知道公司有什麼不利的消息,

例如:未來訂單大減等,

這些資訊是我們散戶無法第一時間得知,

因此內部人持股的多寡,

可以視為一個判斷公司未來遠景的指標,

試想,

假如公司在 3 個月後有跟蘋果合作,

有 100 億元那麼大筆的訂單,

內部人第一時間知道肯定趕快買自家的股票,

等待 3 個月後,市場的散戶看到新聞也知道消息,

這時大家都想買股價就會飆高,

早到 3 個月前布局的內部人,

就可以大賺一筆價差。

迅杰(6243)在 2017 年 8 月股價攀上 26 元的高峰後,

就開始一直下跌,內部人大概是得知某些對公司不利的消息,

所以不想持有公司股票,

散戶看到內部人持股不足規定,要謹慎。

(資料來源:CMoney股市)

買進櫻花(9911)的時機是什麼時候?

目前本益比低,營收也成長,可以在 36.9 元分批買進

櫻花(9911)的獲利穩定,適合用本益比法來評估股價。

本益比 = 每股股價 / 每股盈餘

本益比可以用來算買進股票後,

要花多久的時間可以回本,

因此本益比較低,回本速度快比較好。

✎買股票怕進場後股價衰退,先計算一下成長性:

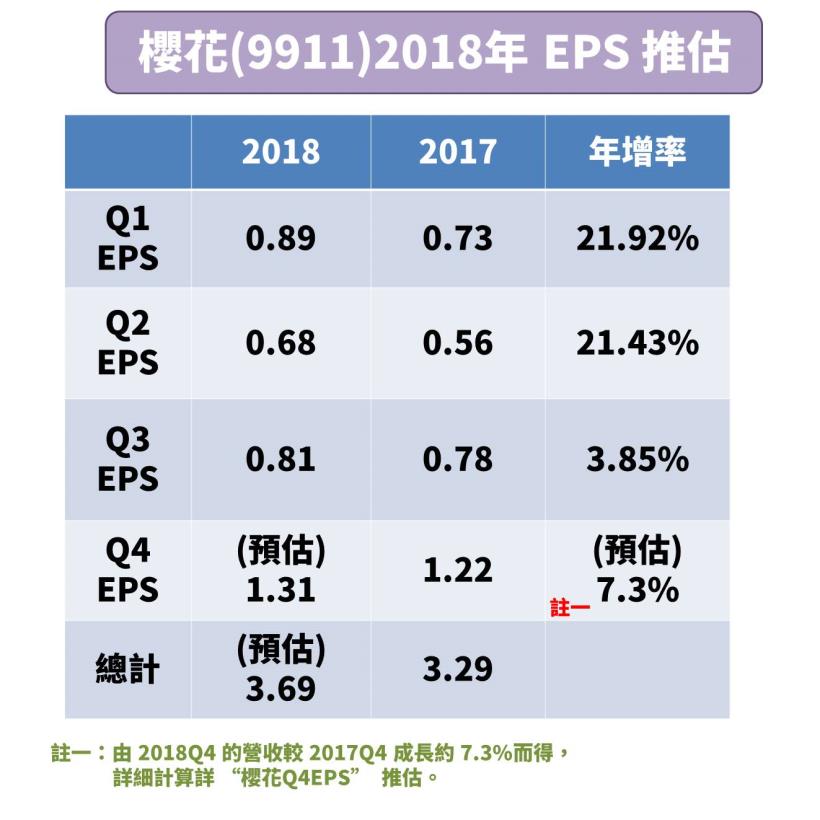

由於2018Q4 EPS尚未公布,

我們就簡單推估一下:

2018 年的 10 月及 11 月營收分別為 5.17 億元及 5.79 億元,

2017 年的 10 月及 11 月營收分別為 4.57 億元及 5.49 億元,

2018 年的營收增加,

因此推估 2018 年的 12 月營收也會較 2017 年多,

保守估計取 5 %增加率,

可以得到12 月的預估營收為 7.42億元*1.05 = 7.79億元。

下一步就來計算 2018Q4(10月~12月) 的 EPS 啦!

2018 年 10 月 ~ 12 月營收為 (5.17 + 5.79 + 7.79) = 18.75 億元

2017 年 10 月 ~ 12 月 營收為 (4.57 + 5.49 + 7.42) = 17.48 億元,

成長率為 7.3%,

因此我們可以推算 2018Q4 單季的 EPS,也比 2017Q4 單季的 EPS 還多 7.3%,

則 2018Q4 EPS 為 1.22元(2017Q4 EPS) * 1.073 = 1.31 元

由上述計算知道,櫻花(9911)的營收是成長向上的,

因此買進之後不怕股價衰退。

(資料來源:CMoney股市&goodinfo,圖表:自製)

✎什麼價位可以買進呢?

2018 年前三季股價平均為 38.5 元,

本益比在 10.6~11.7 徘徊,

本益比 10 倍算是便宜,

回到上段提到的公式

本益比 = 每股股價 / 每股盈餘

10 = 股價 / 3.69

便宜股價為 3.69元 * 10倍 = 36.9 元

所以可以在 36.9元分批買進

(資料來源:CMoney股市&goodinfo,圖表:自製)

結論:

櫻花(9911)的不良因素股本小及內部人持股略低,

都不用太擔心,還算在合格範圍,

而櫻花(9911) EPS 穩定成長,

且目前本益比低,股價相對便宜,

因此可以在 10 倍本益比,分批買進!