我的網誌

我的網誌

(圖/shutterstock)

台股掀起掛牌上市熱潮,

今年已有 31 家企業股票上市交易

其中一檔個股,12/18 以每股 120 元上市

結果當日早盤以 170 元開出,收 163 元

比上市承銷價 120 元上漲高達 35.8%

至今也都維持在 165 至 170 元之間的高檔。

這檔就是復盛應用(6670)

是什麼原因,能讓復盛應用有如此旺盛的蜜月行情?

本文試著從基本面角度來看看它的營運體質。

全球最大的高爾夫桿頭代工廠,就在台灣

復盛應用成立於 2010 年

主要經營高爾夫球球桿頭製造、加工及銷售

是全球最大的高爾夫球桿頭代工廠,全球市佔率達 40%

客戶群涵蓋多個世界知名高爾夫球具品牌

包括 Callaway、Titleist、Ping、Dunlop

其核心技術是鈦合金精密鑄造

生產據點遍及美國、中國、越南、台灣

受到美中貿易戰的衝擊較小。

藉著自身的鈦合金技術

復盛應用也跨入汽車、航太零組件之生產製造

還自創露營餐具品牌。

利用《台股價值站》

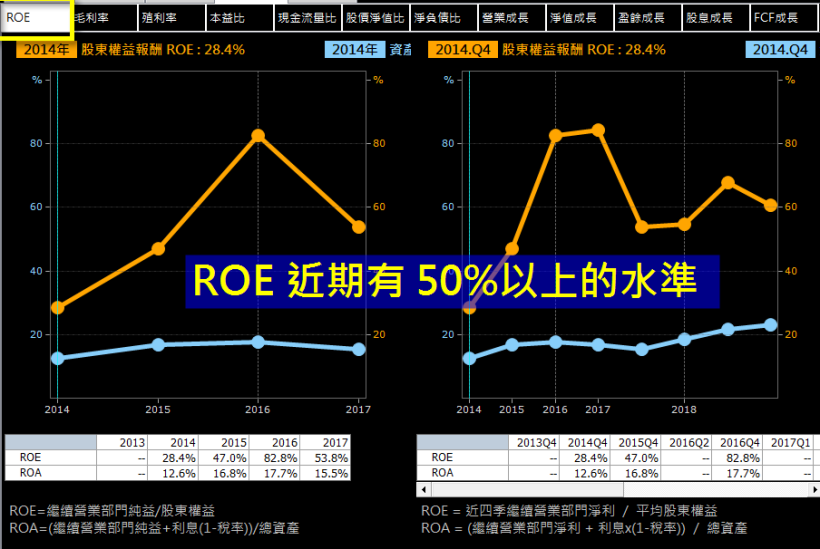

觀察復盛應用的財務體質

ROE 有 50%以上的水準

營運方面,我們直接從選股軟體《台股價值站》來看它的表現

復盛應用的股東權益報酬率(ROE)

從 2014 年的 28.4%逐年攀升

2016 年竟一舉來到 82.8%

2017年雖有下滑,但仍有 50.8%的水準

成長力道非常強勁。

(圖/翻攝自台股價值站)

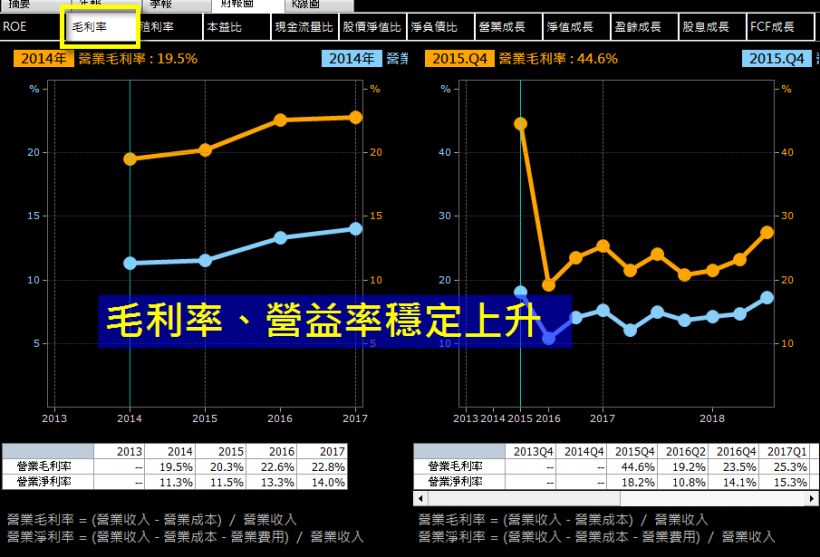

毛利率逐年上升,顯示競爭力成長

復盛應用的毛利率表現也是逐年攀升,

從2014年的 19.5%,到 2017 年的 22.8%

2018 第三季又成長到 27.5%,

顯示復盛應用的競爭力、成本控管能力愈來愈好。

(圖/翻攝自台股價值站)

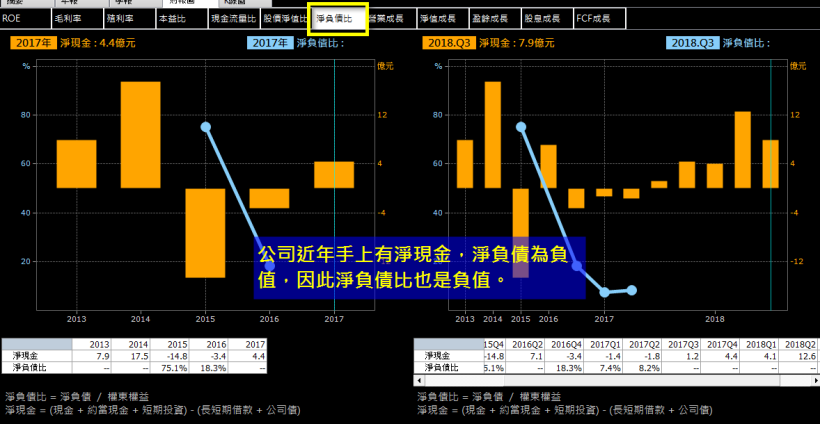

淨現金經營,計息負債壓力不大

淨負債比部分,復盛應用在 2015 年至 2017 年之間

有較多的現金流出,呈現負值

不過在2017年第四季起,淨現金轉正

已經比淨負債多,較無還債壓力。

(圖/翻攝自台股價值站)

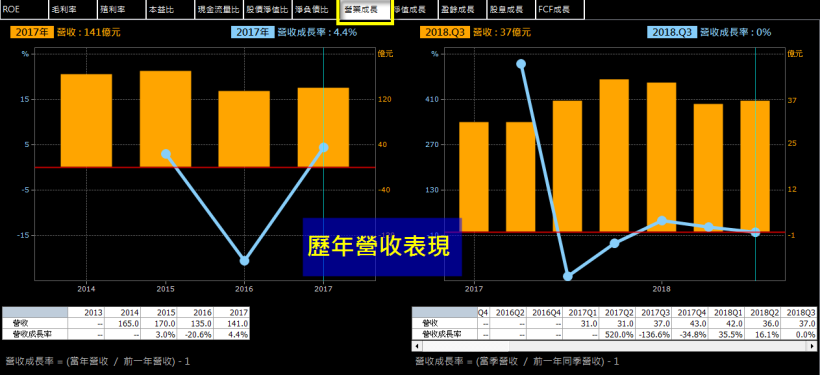

今年 11 個月,已經賺贏去年一整年

觀察它的營業收入

2014、2015、2016、2017年分別為

165 億、17 0億、135 億與 141 億

而在 2018 年,光是前 11 個月就已累積 142.8 億元營收

超越去年一整年。

(圖/翻攝自台股價值站)

再來是每股盈餘(EPS),從 2014 年的 6.75元,

到 2017 年的 11.68 元,逐年遞增,

今年配發現金股利多達 9 元;

而光是 2018 年前三季,EPS累計更達 12.13 元,

也早就超越去年一整年,成長力相當亮眼,

再加上第四季是出貨旺季,

預估 12 月又會為 2018 年的表現添更多柴火。

綜觀復盛應用的財務體質

營收、獲利一年比一年好,表現亮眼

難怪一上市,股價一度飆漲將近 4 成

成為市場焦點。

財報表現好,才有可能通過上市

公司要上市前,一定得先經過審查財務表現,

因此能通過者,表現都會不錯

個人認為,投資人也可以密切觀察即將上市或剛上市的公司表現

雖然過去的歷史資料可能不夠多

但也許會是一檔成長可期的價值股。

※ 本文個股分析僅為舉例說明,非買賣建議,請勿逕作為投資依據。