我的網誌

我的網誌

(圖片來源:自行拍攝)

「全家就是你家」

應該對這句話不陌生吧,

常常在電視機聽到這句廣告,

在大街小巷看到綠色招牌,

就知道這是「全家便利商店」

在台灣主要有 4 間連鎖便利商店,

全家便利商店為第 2 大連鎖。

全家便利商店於民國 77 年 8 月設立,

主要營業項目為各種食品、家庭百貨以及書報雜誌之零售,

並於民國 91 年 2 月 25 日起於櫃買中心買賣。

全家(5903)在全台的分店數超過 2900 家,

網羅每一個角落,

不管事繁華的都市或是窮鄉僻壤的鄉村幾乎都可以看見全家,

因此來客數不少,

公司獲利也是穩定提高,

長年發放現金股利

其中受惠的便是股東。

全家發放現金股利已經超過 10 年了,

近幾年很明顯股利發放變高,

2008 年到 2017 年這 10 年間,

現金股利從 2.5 元到 5.5 元,

漲幅高達 120%,股東可是樂開懷了

(資料來源:CMoney股市,圖片來源:自製)

想從消費者變成股東,

買進股票前,要先判斷公司有沒有不良因素,

就帶大家看看,有哪些地方要特別注意的

繼續看下去...

全家(5903)有兩項不良因素,

我們來一一檢視吧

一、股本太小

全家(5903)股本為 22.322 億元,

每股面額 10 元,所以有 22.322 億元/ 10元 = 2.322 億股,

而一張股票有 1000 股,

那麼在股市上可以買到的張數便是 2.322 億股 / 1000 股 = 232,200 張。

股本小,相對的張數少,

容易掌握在少數人手中,

有個缺點就是股價起伏大,

張數少主力可以拉抬股價,

想大量賣的時候,股價也易受打擊。

那現在就來看看,全家(5903)的股價波動性如何呢?

從下圖可以知道,

在 2013 年之後股價差不多在 200 元左右徘徊,

股價算穩定

(資料來源:CMoney股市)

再進一步看,股票都是由哪些人持有的呢?

從公開資訊觀測佔可以看到前十大股東,

其中光是前三大股東就合計持股高達 75.89%,

第一大股是為日商,全家便利商店便是由日本引進台灣,

第二大股東是國內的飲料大廠泰山(1218),

股票掌握在大股東身上,

大股東最清楚公司的營運狀況,

大股東持續持有,可以代表全家(5903)經營得還算不錯,

加上大股東持股,通常是為了長期持有,

賺取被投資公司穩定的現金流,因此不會隨意賣出。

(資料來源:公開資訊觀測站)

二、欠錢壓力大

欠錢壓力大,顧名思義就是公司欠錢太多了,

又細分以下三種

1.負債比率過高

2.流動比率過低

3.速動比率過低

以下就一一介紹囉

1.負債比率過高

負債比率 = 負債 / 總資產

公司的資產不外乎是從股東出資或是對外的舉債等負債類而得的,

在會計學上會學到:資產 = 負債 + 股東權益

所以負債比的意思是一間公司的資產,有多少是負債組成的

了解負債比率的意思後,就可以算出負債比率了

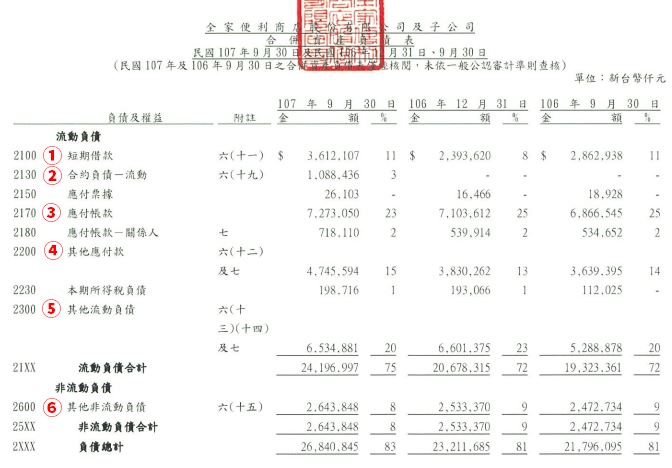

根據全家(5903) 107Q3的財報,

資產 32,280,922 仟元

負債 26,840,845 仟元,

負債比率 = 26,840,845 / 32,280,922 = 83.15。

負債佔資產的約 83.15%,

下一步就是檢視到底是哪幾項負債所導致的?

我們將超過 1 億元以上的負債一一詳細說明

(資料來源:全家財報)

(1)短期借款 3,612,107 仟元

跟銀行借款 3.6 億元,是需要支付利息,

所以這一塊太高不好。

(2)合約負債-流動 1,088,436 仟元

合約負債就是以前俗稱的預收貨款,

意思就是客戶先付錢給你,

你收到錢之後在出貨給客戶。

例如:

百貨公司出售禮券 100 元,已經收到現金 100 元,

但持有禮券的人還沒拿禮券消費商品,

對百貨公司而言,收到現金,東西還沒銷出去給客戶,

就是百貨公司欠客戶錢或商品的概念,

因此這 100 元就是負債的性質。

這是屬於好的負債,拿到客戶的錢可以先運用,

又不用付利息。

(3)應付帳款 7,273,050 仟元

要付給供應商的款項還不用付,

因為全家(5903)的規模大,向上游供應商進貨時相當強勢,

可以要求供應商給予更高的賒帳期限,

因此才有了龐大的應付帳款,

形成了對消費者快速收到現金,

對供應商慢慢付款的資金周款優勢,

在賒帳期間,公司可以將資金靈活運用,

而這項負債也不用付利息,屬於好債

(4)其他應付款 4,745,594 仟元

其他應付款跟應付帳款一樣都不用支付利息是好債,

應付帳款是指付給供應商的款項,

而付給非供應商的款項就稱為其他應付款。

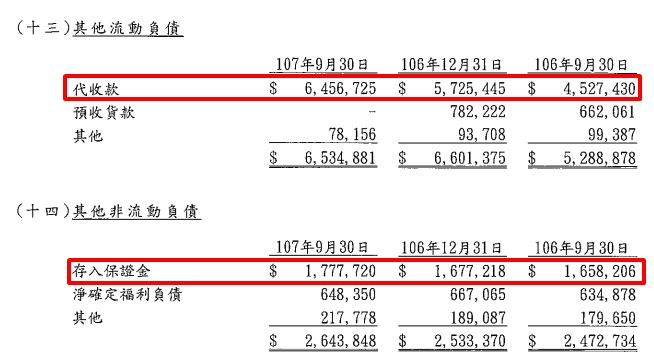

(5)其他流動負債 6,534,881 仟元

其他非流動負債 2,643,848 仟元

這兩個也是不用支付利息的,

通常是指代收款、存入保證金等,

代收款的意思是代收他人的款項,只是代收,

收進來的款項不屬於自家公司的,

日後還是要還,所以列為負債。

例如:

小全便利商店代收水電費 200 元,

雖然有收到現金,但這 200 元不是小泉便利商店的,

必須要轉交給台電,

所以這 200 元對小泉便利商店來說是負債,

可以想成,小泉便利商店欠台電 200 元。

存入保證金意思也一樣,

指他人將一筆保證金給你,日後也是要還

例如:

在外租屋需要通常支付 2 個月押金,

這個押金就是保證金的性質,

雖然押金在房東身上,

但等待退房時,房東就必須將押金還給你,

而在你租屋的期間,房間可以拿你的押金自由運用,

只要退租時交還給你即可,

押金代表房東欠你錢,所以對房東而言是一筆負債。

綜上所述,介紹了那麼多負債名詞,

負債看似很高,但有分為好債與壞債,

簡單來說只要不用付利息給別人的債務,就是好債。

回歸到一開始,全家(5903) 的負債比高達 83.15%,

其中好債佔總體負債高達 85.8% 的比例,

所以全家(5903) 負債比相當高,但也不用太擔心

2.流動比率太低

流動比率 = 流動資產 / 流動負債

流動的意思就是指短期,通常是指一年內。

一年內有負債要還,最好是準備足夠現金這類變現性快,

馬上可以還債的流動資產,

若遇到緊急情況,流動資產剛好可以清償流動負債是最好的,

因此流動比率 > 100% 為佳。

根據全家(5903) 107Q3 的財報,

流動資產為 18,025,996 仟元,

流動負債為 24,196,997 仟元,

流動比率為 74.5% < 100%尚為不足,

流動負債裡面的短期借款 3,612,107 仟元,必須按時繳納利息,

若流動比率過低,短期借款又高,風險是相當可怕了。

目前短期負債佔流動負債的 14.93%,還算可以,

日後要謹慎看待金融借款的比重有沒有增加,就必須注意了

3.速動比率太低

速動比率 = 速動資產 / 流動負債

速動資產 = 現金 + 短期投資 + 應收帳款

意思是留下變現性較好的流動資產來衡量償還能力。

速動比率 55.46% < 100% 一樣也是不足,

比較要注意的也是短期借款,

如果持續增加借款,公司流動與速動資產不足,

就有還不出債的風險了

綜上所述,看到負債不用害怕,

先判斷是好債還是壞債,

好債不用付利息,對公司而言反而可以增加資金的運用。

什麼時候可以買全家(5903) 呢?

平常走進全家便利商店買東西,

現在如果消費物品,不一定買最便宜的,

但一定會挑 CP值 高的,

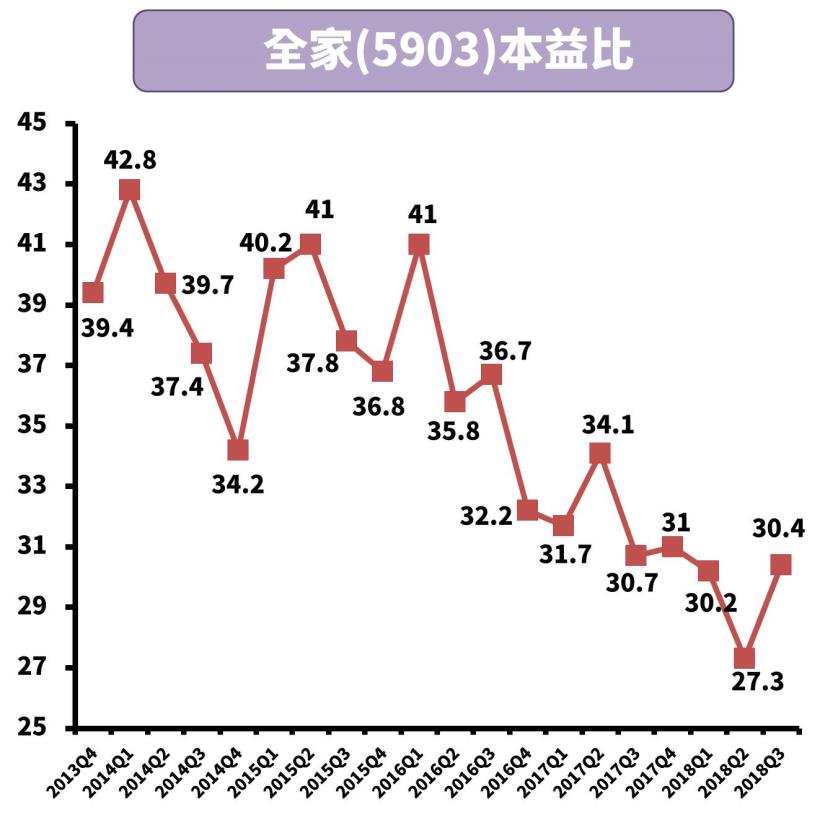

本益比可以衡量這檔股價 CP值高不高,

本益比 = 每股股價 / 每股盈餘,

買一檔股票,股價很貴,但每年的盈餘很高,

現金股利發的也就會高,

這樣還算是很貴的股票嗎?就不見得了,

買股票不能只看股價,

因此本益比可以比較中立的衡量現在股價是貴還是便宜,

全家(5903)的本益比從 2013 年以來的 40 倍到現在的 30 倍,

似乎比較便宜了,

但是市面上常見的合理本益比,

超過 25~30 便算是貴,

為什麼全家(5903)可以多年享有高本益比,

因為股價是反映未來,

投資人看好全家(5903)日後美好的發展,

特別是布局大陸投資的部分,

大陸人口眾多,投資人對全家(5903)進軍大陸市場懷有無限的想像,

因此願意給予較高的股價與本益比,

至於現在能不能投資?

就得看你怎麼衡量,

目前全家(5903)的本益比跟以前年度相比是較便宜,

跟一般常見的合理本益比相比是偏貴,

就要看你認不認同全家(5903)的未來發展囉

(資料來源:CMoney股市,圖片來源:自製)

結論:

相對於許多電子業,買進股票後,還是不太知道所投資的公司到底要營業什麼項目?

全家(5903) 穿梭在每個馬路,比較清楚自己持有的股票在營業什麼。

全家(5903)有兩個不良項目需要注意:

1.股本太小,但主要是掌握在大股東手上,不擔心股價被炒作

2.負債太多,不用付利息的好債佔了負債的 8 成左右,

可以讓公司更靈活運用資金,

但跟銀行借款的金額需要付利息,

而且若發生緊急事件,

不論好壞的負債可能都得大量還款,

流動性不足較為隱憂。

本益比目前較以前便宜,

要不要接受高本益比買進股票,

就看自己對全家(5903)未來發展有多麼看好囉

歡迎到我的粉絲頁『按讚』追蹤

一同學習討論喔

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩