我的網誌

我的網誌

(圖片來源:shutter stock)

美國針對鋼鐵、鋁課徵 25%、10% 關稅

並非所有台廠都受害,關鍵在銷售地區

以 2017 年來說,

台灣鋼鐵相關製品出口至美國金額達 37.3 億美元,占外銷比重 21.5%

而鋁製品出口至美國為 4,400 萬美元,占外銷比重 6.15%

雖然看到外銷占比不小,但從產值來看:(以下計算以匯率 30 為準)

同年,鋼鐵業產值 1.16 兆新台幣(386 億美元),出口美國占產值 9.66% (37.3 / 386)

而鋁業產值 1,020 億新台幣(34 億美元),出口美國占產值 1.29% (0.44 / 34)

以這樣更客觀的金額來說,影響相對有限

另外,觀察個別鋼鐵公司的主要銷售地區在哪裡才是判定影響的關鍵

為什麼這樣說呢?

因為產品沒有銷往美國,那對公司來說根本是毫髮無傷

(上篇我們介紹了利用 5 大指標看鋼鐵產業趨勢,還沒看過的請點此) ↓

今天,我將分別介紹 2 家鋼鐵相關台廠

分別是:中鋼(2002)、大成鋼(2027)

一家是台灣鋼鐵龍頭

一家是中美貿易戰受惠股,很厲害吧!

那麼,接下來就讓我向你依序介紹:

☉中鋼(2002):鋼鐵廠龍頭,不受貿易戰影響,又接到全球最大離岸風廠訂單

☉大成鋼(2027):善用併購擴大市佔率,受美國關稅豁免成貿易戰受惠股

☉2 家鋼鐵廠財務結構:2018 年前三季,大成鋼 EPS 翻 4 倍,中鋼則相對持穩

讓我們繼續看下去…

☉中鋼(2002):鋼鐵廠龍頭,不受貿易戰影響

又接到全球最大離岸風廠訂單

中鋼集團因轉投資公司達 47 家,事業非常多元

涵蓋工程、工業材料、物流、服務投資,還有最重要的鋼鐵

底下也有幾家鋼鐵子公司,包含中鴻(2014)、中龍、中鋼馬來西亞等

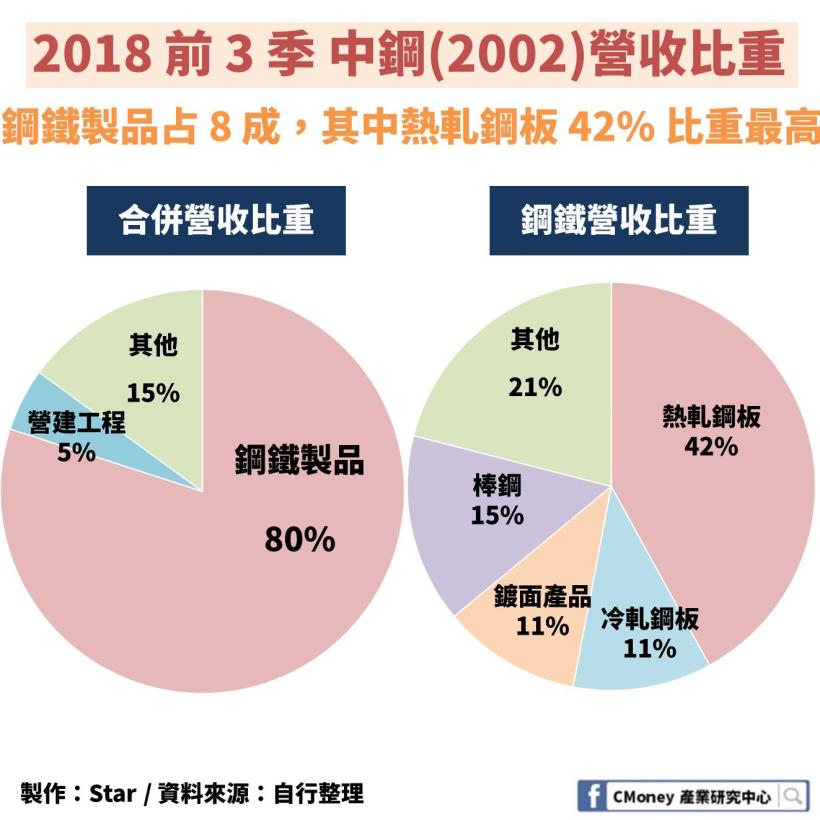

不過以營收比重來說,鋼鐵相關製品占 8 成,重點還是在於鋼鐵

而從鋼鐵在區分其中的細項產品來看

最多的為熱軋鋼板 42%,其餘還有冷軋、鍍面、棒鋼等

在產量方面,以 2017 年總產量 16.89 億公噸來說

中鋼產量 0.15 億公噸,僅占全球 0.9%,但其實已經排名全球第 22

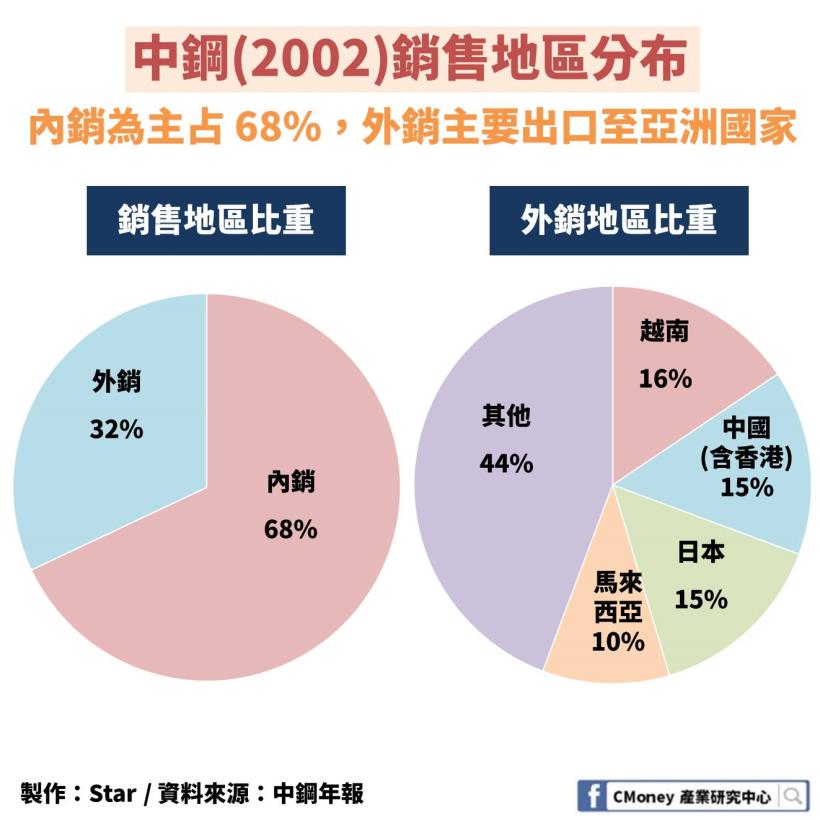

再來,我們要開始檢視中鋼的銷售地區,是否因中美貿易戰而身受其害

目前內銷占 68%,外銷占 32%

在外銷 32% 中,最大的為越南 16%

其餘還有中國、日本、馬來西亞等較大銷售的國家

可以看出集中於亞洲地區

而因為美國占比很小,公司並沒有將其列入主要銷售國

從這可以得知,中鋼在美國 2018 年 3 月對鋼鐵課稅以來

其實並沒有受到太多的影響

但我們還是要觀察未來鋼價會如何走,

中國就顯得非常重要,畢竟他們是全球供需最大國

從中鋼銷售地區來看,東南亞國家也是需要關注的重點

因此我們來看中國最大鋼廠:寶武鋼鐵集團

在 2017 年產量為 0.654 億公噸,占全球 3.87%

是中鋼 4 倍多,更是全球第 2 大產量的鋼鐵廠

近日,開出 12 月的熱軋底材盤價,每公噸下降人民幣 200元(約 29 美元)

另外,越南台塑河靜鋼廠 2017 年產量為 0.456 億公噸,占全球 2.7%

熱軋在 12 月交易價格從每公噸 570 美元降至 530 美元,跌幅達 7%

反觀中鋼 11 月每公噸在 580-620 美元附近,與國際行情已經偏離

未來則需要關注中鋼在 11/23-11/26 即將開出的 12 月盤價會如何

在國際指標廠已經調降的情況下,

就算短期中鋼能夠維持價格,但長期來看還將受到整個國際盤的影響

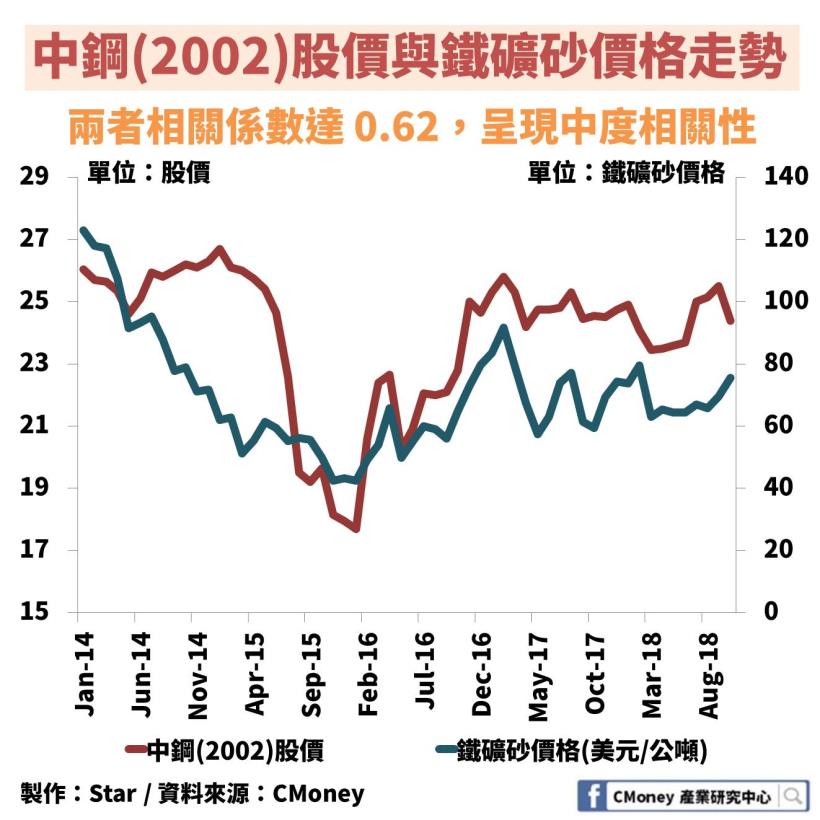

在這邊我們畫出中國鐵礦砂價格、中鋼的股價走勢圖

兩者在部分時間呈現正相關,相關係數達 0.62,屬於中度相關

在未來也能夠觀察此指標當作參考

(相關係數定義:0.7 以上是高,0.4 以下是低)

最後,我想特別提一個中鋼的投資事業:離岸風力發電

在 2018 年 3 月,中鋼成立「興達海洋基礎公司」

專做「管架式水下基礎結構」,這項基礎工程約占一個風廠成本的 2 成

目前,基礎製造基地將在 2019 年底完工

但全球離岸風電最大廠:沃旭能源(市佔率 28%)已經找上中鋼簽約

預計在 2020-2021 年製造 56 座管架式水下基礎工程

合約價值超過百億元新台幣

以 100 億來計算,約可貢獻中鋼 EPS 0.63 元

(中鋼在外流通股數約 157 億,100/157=0.63)

而這將分 2 年依序認列獲利

雖然數字不大,但也是一筆可關注的獲利來源

畢竟,能與全球最大風廠簽約的實力一旦被世界看見

未來可想像的空間是有的

☉大成鋼(2027):善用併購擴大市佔率

受美國關稅豁免成貿易戰受惠股

大成鋼的產品幾乎完全與中鋼不同

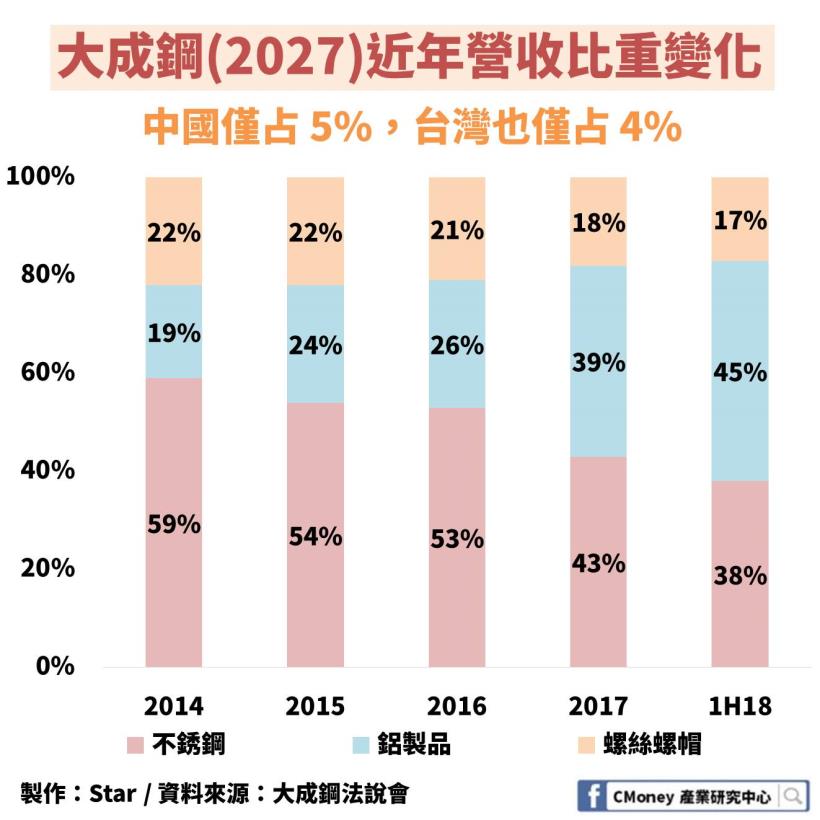

以 2017 整年來說,主要為不銹鋼、鋁製品

分別占比達 44%、38%,此外還有螺絲螺帽

在銷售地區中,美洲占比達 89%,幾乎全部掌控於美國

這樣它的產品豈不是傷害很大嗎?

其實不然!!

大成鋼同樣也是一個集團,旗下主要公司有美國大成、大國鋼(8415)

其中美國大成所貢獻的營收高達 75-80% 左右

因此,讓我們來詳細介紹這家公司

台灣大成鋼幾乎 100% 將所有自製產品銷往給美國大成

以美國大成來做為主要銷售通路,因為大成鋼持有美國大成 100% 股權

這樣一來,美國大成所賣出的營業額還是會灌入大成鋼的合併報表中

美國大成在 2017 年 5 月時併購了美國第二大鋁捲板通路商 Empire

儼然成為美國第一大的鋁通路商,市佔率約為 10%

也因為如此,讓大成鋼的產品組合比重有些微變化

到了 2018 上半年,鋁製品比重達 45%,成為最多的部分

可以看到,其實大成鋼的策略也是持續增加鋁製品的比重

從 2014 年的 19% 提升至 2018 上半年的 45%

再來,就要提到美國大成的重頭好戲了!

先前美國大成以身為美國公司的身分向美國商務部申請關稅豁免權

在 2018 年 10 月 5 日正式通過,未來在鋁製品可免 10% 關稅

核准期限為一年,未來到期時可再重新申請

另外,美國因課徵進口關稅,讓當地鋁的報價從 4 月起有明顯上升

美國大成也因此受惠可以賣出更高的價格

但其實突然性的價格上漲只維持到 6 月份

不過,因為美國大成在美國銷售鋁的市佔率大幅提升

我們以其中的一般等級(DC)鋁捲板來說,

美國每月需求量約 65,000 公噸,而美國大成就提供了 55% 的份額

已經成為此產品的領導廠商,對於價格的制訂擁有極高話語權

從 2018 年倫敦鋁價(原料成本)、美國大成鋁捲板售價圖來看

每月的利差逐漸擴大,自然而然毛利率也就因此升高,提升獲利

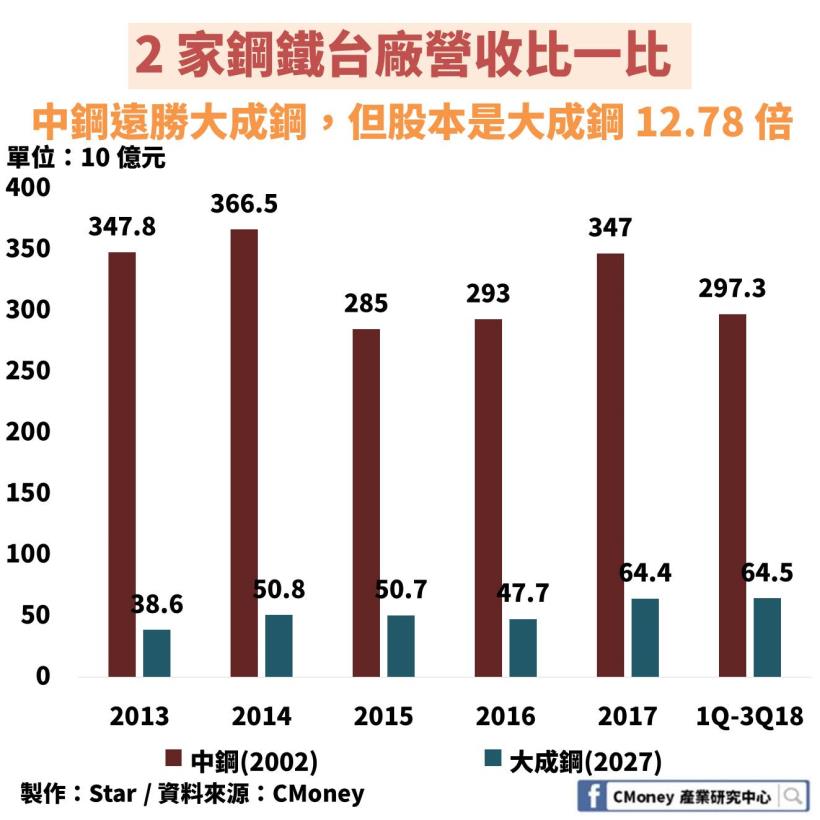

☉2 家鋼鐵廠財務結構:2018 年前三季

大成鋼 EPS 翻 4 倍,中鋼則相對持穩

接著,讓我們直接觀察 2 家台廠的財務結構

分別以營收、毛利率、EPS 做比較

營收比一比

中鋼的營收遠勝於大成鋼

但這能代表的只是經營規模較大

並不能說它獲利能力較好

畢竟中鋼的股本是大成鋼的 12.78 倍之多

而且以公司跟過去自己相比來看

2018 年前三季大成鋼的營收已經超越 2017 整年,達 645 億元

反觀中鋼 2,973 億元,還未超過 2017 年的 3,470 億元

其實也是在於大成鋼併購的影響,市佔率擴大使營收持續成長

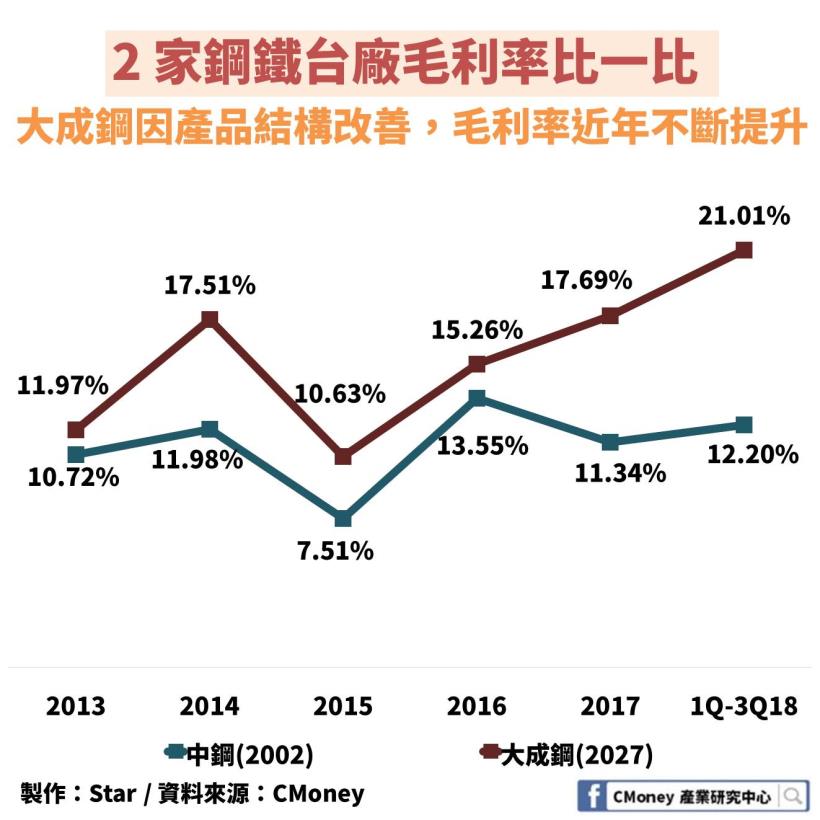

毛利率比一比

先前,我們看到大成鋼在鋁的利差逐漸擴大

又加上市佔率不斷擴大

使大成鋼在 2018 年前三季毛利率突破 1X%,來到 21.01%

反觀中鋼則處於相對平穩,並沒有太大波動

2015 年,看到 2 家台廠毛利率突然都大幅下滑

主要在於當年中國經濟及美國升息引發的不確定性,全球股市重挫

導致循環產業的鋼鐵也因此受害,報價持續下滑

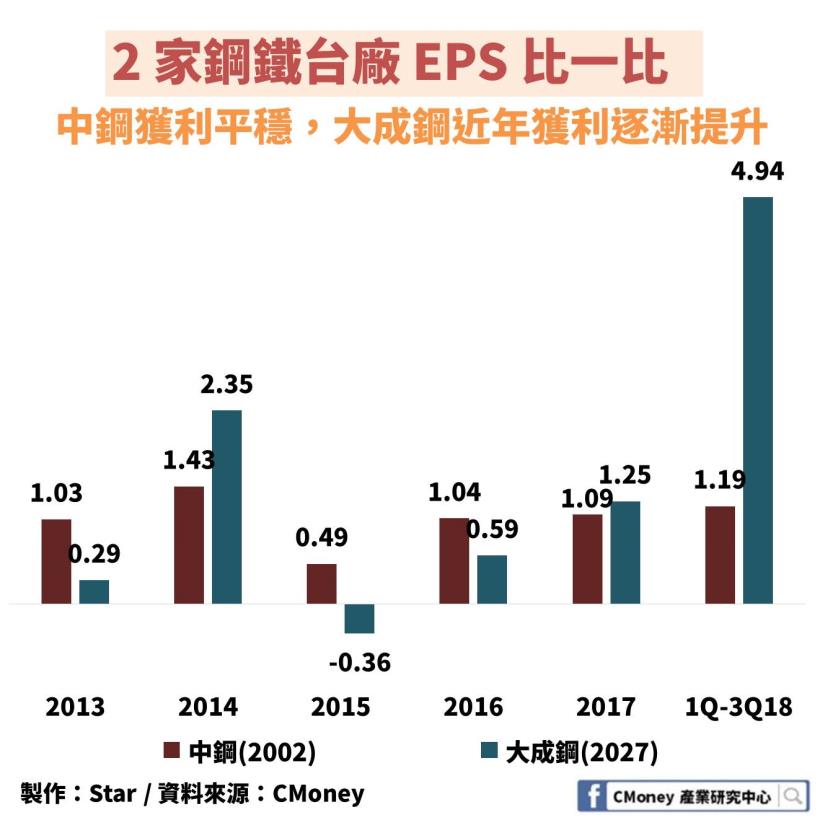

EPS 比一比

從圖中可以看到中鋼大多數維持平穩狀態

而大成鋼波動劇烈,但近 3 年則持續穩定成長

從 2018 年前三季來看,2 家公司都已經超越 2017 整年度

可以看到鋼鐵市況在 2018 年是相當好

其中,大成鋼 EPS 4.94 元,

計算平均單季達 1.64 元,光一季就超過 2017 年的 1.25 元

獲利狀況翻了 4 倍!!(前 3 季每季平均都超越 2017 整年,預期 Q4 也是如此)

歸結主要原因來自於大成鋼善用併購策略擴大市佔率

美國課徵關稅,人家受害,它卻得到豁免因此受惠

如果你喜歡我的這篇文章

歡迎按讚 + 追蹤我的粉絲團

1.洞察產業趨勢

2.分享個股資訊

3.追蹤盤勢看法

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

❀ 貼心提醒投資人

此文僅是個人的產業及個股分析,並非投資建議