我的網誌

我的網誌

(圖片來源:網路)

最近這幾個月來,

不管是台股還是美股,

波動比較頻繁,

艾蜜莉想先提醒一下大家,

謹守投資策略、做好資金控管,

不要被市場的盤整亂了陣腳喔!

這次, 想跟大家分享美股前段班的好學生---Visa(美股代號:V),

相信大家應該對Visa並不陌生,

這支與我們生活息息相關,

連股神巴菲特也愛的股票,

究竟有什麼魅力,

讓我們繼續看下去。

那Visa到底是一家怎麼樣的公司呢?

Visa是目前全球最大的發卡公司,

為全球商家及消費者提供支付服務。

Visa源自美國商業銀行在1958年推出的BankAmericard計畫,

是第一張有循環信用功能的卡片, 隨著發卡銀行及信用卡發行量持續成長,

各個發卡行協議成立協會統一管理。

因此,

相繼成立NBI(註1)及IBANCO(註2)負責管理美國及全球業務,

這個協會也就是現今Visa的前身。

在1976年,

協會改名為Visa,

Visa正式誕生,

並在2008年IPO上市。

註1:National BankAmericard Inc.

註2:International Bankcard Company

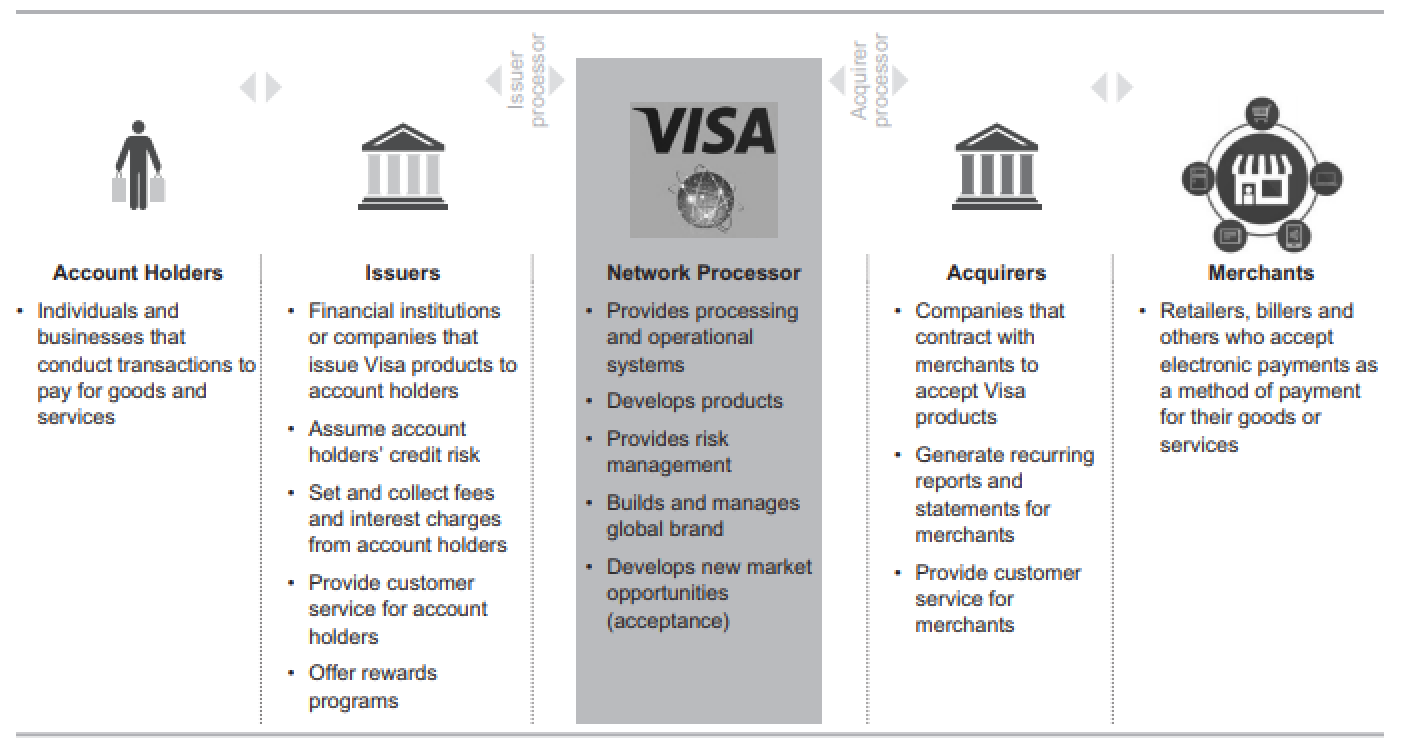

▼Visa信用卡交易流程圖

(圖片來源: Visa 2017年合併年報)

在開始介紹Visa營收來源之前,

在這邊先簡單的說明一下信用卡的運作流程。

持卡人(Account Holders)向發卡行(Issuers)申請信用卡,

當消費者到特約商店(Merchants)消費時,

收單行(Acquirers)會把這筆交易的資料傳送到發卡行做授權驗證,

確認卡片是否有效,

而Visa就是發卡行及收單行之間,

負責各個銀行虛擬金流之間的傳遞。

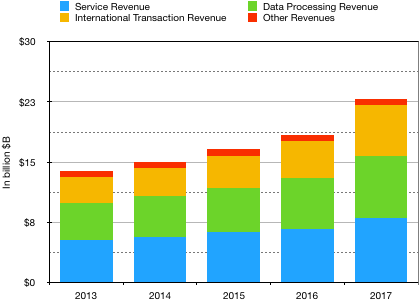

▼Visa歷年營收來源圖

(製圖:艾蜜莉)(數據來源: Visa歷年合併年報)

Visa主要營收來源主要來自於三個部分,

分別為

1. 服務收入(Service Revenue):

當持卡人使用Visa卡消費時,

Visa依照比例向發卡行收取服務費用。

2. 資料處理收入(Data Processing Revenue):

發卡行與收單行在進行金流資訊交換的處理費用。

3.國際交易收入(International Transaction Revenue):

處理消費者到與發卡銀行不同國家交易的手續費。

近年,

行動支付如Apple Pay、LINE Pay等等越來越普及,

但使用行動支付目前還是離不開要綁定信用卡,

因此,

當消費者越來越依賴無紙交易,

Visa的營收會越來越高。

▼VISA競爭者比較

(圖片來源: Visa 2017年合併年報)

目前中國銀聯卡主要市場在中國境內,

這邊先不將它列入比較。

Visa在全球的交易量、交易次數、發卡量等,

目前還是遙遙領先其他對手。

但如果未來銀聯卡加入全球信用卡戰局,

對Visa的威脅不容小覷。

而Visa有什麼護城河來保持在信用卡龍頭的地位呢?

除了無形資產(商標及專利)外,

最重要的就是網絡效應,

就因為Visa通用性高,

所以成為消費者的首選。

當越多消費者刷Visa卡,

當越多商家使用Visa,

就會形成大者恆大的局面。

接著,

我們從幾項財務指標來看看Visa到底是不是好公司?

先來看看歷年EPS及營運現金流的表現。

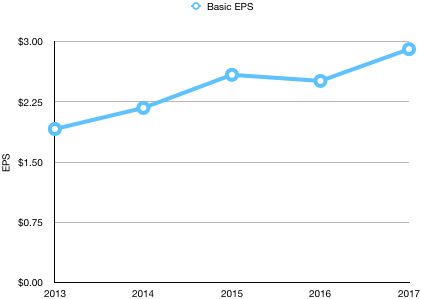

▼Visa歷年每股盈餘(EPS)

(製圖:艾蜜莉)(數據來源:歷年Visa合併年報)

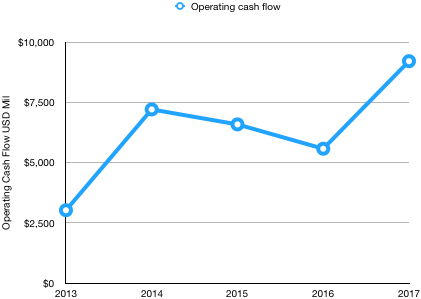

▼Visa 2013至2017年間營業現金流 (單位:百萬)

(製圖:艾蜜莉)(數據來源:歷年Visa合併年報)

由上圖可以發現,

Visa這幾年的EPS有持續增加的趨勢,

2013至2017年營運現金流也持續為正。

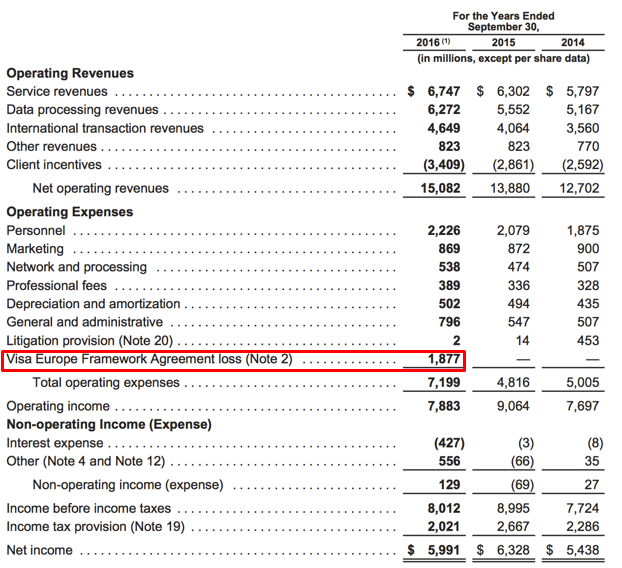

值得注意的是, 2016年EPS成長較為趨緩,

因此我們從Visa財報找尋是否有什麼蛛絲馬跡:

(圖片來源: Visa 2017年合併年報)

原來是因為Visa完成Visa歐洲的收購案,

因此當年多了一筆高達18億的營業費用,

實際上當年獲利並沒有衰減,

如果把收購案的費用扣除,

Visa的歷年EPS會是一條很漂亮的直線。

此次的收購案對Visa而言,

算是一次性的花費,

而且Visa歐洲在歐洲地區有最高的市佔,

因此長期而言,

收購案可望為Visa帶來更多獲利。

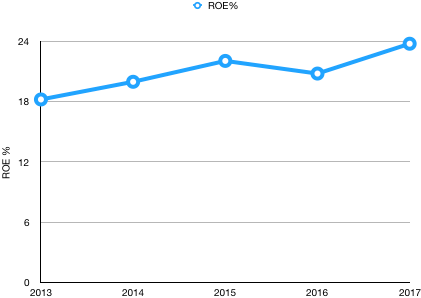

▼Visa 2013至2017年的股東權益報酬率ROE%

(製圖:艾蜜莉)(數據來源:歷年VISA合併年報)

2013到2017年間,

ROE%都維持15%以上。

另外,

債務比在2016年之前都為0,

但在2016年及2017年,

債務比提高到0.58及0.61,

是因為Visa歐洲收購案認列應付票據的關係,

因此不用太過擔心。

整體來說,

Visa在財務方面的各項數據,

真的表現的很好。

而關於風險的部分,

Visa可能會面臨政策風險與科技風險,

因為支付產業較敏感的關係,

可能會受到各個國家法規上的限制,

畢竟發卡行及收單行也都需要受到政府的控管。

另外,

在現今科技發展相當快速的時代,

雖然目前看起來Visa並不會被取代,

但Visa還是要提防科技風險,

結論:

其實Visa營收成長與景氣好壞也有關係,

消費者刷越多,

Visa當然賺越多。

但是如果碰到景氣不好時,

財報可能就沒辦法像近幾年那麼理想。

Visa從IPO上市到現在剛好一起走過10個多頭年,

股價也一路往上,

但目前Visa股價偏高,

我目前還不會買進。

但可以確定的是,

Visa是一家好公司。

★警語:以上只是個人研究記錄,非任何形式之投資建議,投資前請獨立思考、審慎評估。

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)