我的網誌

我的網誌

(圖片來源-三立財經台)

在台灣7-11便利超商的數量已超過5,321間,

幾乎是每隔幾百公尺就可以看到一間店,

便利超商似乎已是我們生活中不可或缺的一部份,

即使商品的售價比一般大賣場略高一些,

但因為實在太方便,所以消費者還是會每天主動報到來消費。

而便利超商店裡的許多商品,

例如:飲料、茶、麵條、甜點、醬油、麵條、牛奶....

大家是否有發現,這些商品有許多都是統一製作的商品。

而外食族的你是否也有發現,

許多的外食店家都是使用「美食家」的油呢?

生活中有太多和我們密切相關的食品隨處可見,

這些商品都有個共通點,

那就是同為統一企業旗下的公司的商品,

而統一企業為何能坐食品業龍頭,

就讓我們繼續往下看......

壹、了解公司

1.基本資料

統一企業總公司設在台南市,

成立於1967年8月25日,

1987年12月28日上市,

實收資本額為568億2,000萬元,

初期營業項目僅為民主消費型食品,

隨著公司業務量日漸擴大及多角化經營,

於1992年起陸續在亞太地區新興市場投資建廠,

在中國、印尼、泰國、越南、菲律賓等積極佈局,

發展至今的專業事業體系有「食品製造」、「流通」、

「商流貿易」及「投資」等四大專業事業體系。

董事長為羅智先先生,總經理為候榮隆先生,

經查詢公司並無違法炒作股票之事件、

無管理階層掏空資產記錄、

也沒有財報造假之事件,

是一間誠信經營的企業。

2.商業模式

主要的產品包括飼料、麵粉、家庭食用油、

速食麵、茶飲料、奶飲品、咖啡飲料、

醬油、調味品、肉類加工製品、麵包、

糕點…等之製造、加工及買賣業務。

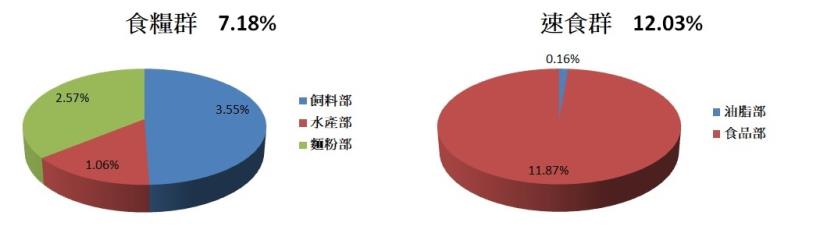

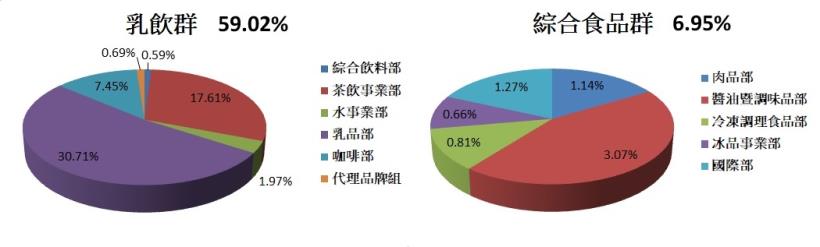

▼ 2017年主要業務內容及其營業比重

(在這裡僅列出比重較高的前四項)

(資料來源-2017中文年報及Cmoney理財寶,圖表來源-自製)

由上述資料得知,

乳飲群占營業比重高達59.02%,

其中又以乳品部30.71%為主,

茶飲事業部17.61%為次要。

除了乳飲群之外也有眾多產品為公司的營收來源,

包含食糧群的飼料部3.55%及麵粉部2.57%,

速食群食品部的麵條11.87%,

綜合食品群的調味品部3.07%及肉品部1.14%....等。

商品及服務的銷售地區以台灣為主,

內銷高達99.60%、外銷僅為0.40%。

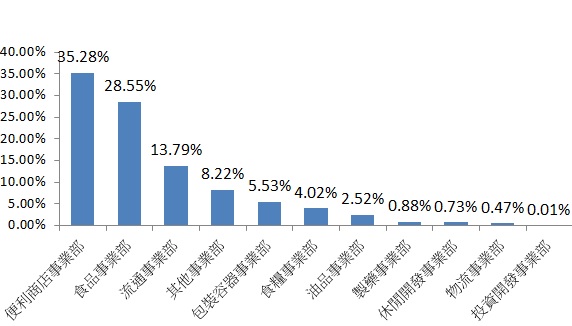

▼ 2017年集團主要業務內容及其營業比重(含子公司)

(資料來源-2017中文年報,圖表來源-自製)

主要的營收來源有三大事業部,

便利商店事業部、食品事業部及流通事業部,

光是這三項的營收就佔了77.62%,

看起來統一企業就像是一間控股公司。

多角化的轉投資已為企業注入了不少獲利。

檢視2018Q2的季報,

統一超商、統一中控及統一實業為主要獲利來源。

(資料來源-2018第二季財報)

現在繼續來瞭解,

三大事業別的相關企業有那些,

(在這裡僅列出持股比重較高的)。

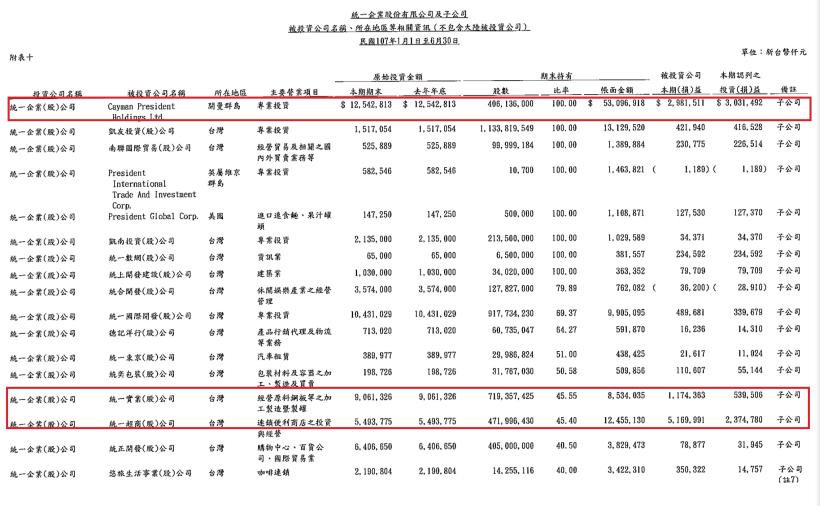

(1).便利商店事業部

統一超商(2912TT),統一企業持有45.40%、

菲律賓7-11(SEVN PM),統一超商持有52.22%。

(2).食品事業部

統一中國控股(0220.HK) ,統一企業持有100%、

統一東南亞控股(越南、泰國、菲律賓) ,統一企業持有100%、

大統益(1232TT) ,統一企業持有38.50%、

維力食品,統一企業持有33.30%、

光泉牧場,統一企業持有31.25%。

(3).流通事業部

統一生活(台灣康是美) ,統一超商持有100%、

統一速達,統一企業持有20.00%。

▼ 2016年及2017年國內市場主要產品的市佔率

(資料來源-2017中文年報)

2017年的市佔率以優酪乳佔72.9%最高,

布丁69.7%、再來速食麵42.6%及茶類飲料42.4%。

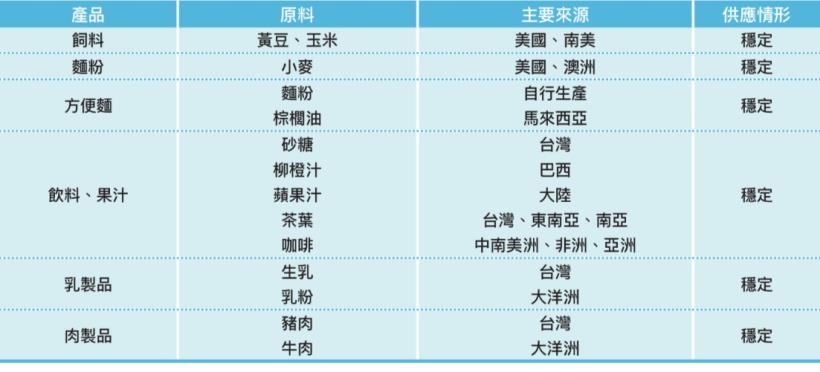

▼ 2017年主要原料之供應狀況

(資料來源-2017中文年報)

大部份的原物料來源依賴國外進口,

因此原物料成本牽連著營業毛利多寡,

如何有效對抗成本上漲所帶來的衝擊,

統一企業在這塊都有強大的防禦力。

3.競爭狀況

主要以六大產品來說明競爭狀況

(1).飼料

目前以家禽飼料、水產飼料及豬飼料為主,

隨著現在飼養寵物的熱潮,

機能保健的衣物配件,

或是有機食材的寵物食品,

均是目前積極開發的新市場。

(2).食用油脂

國產油以黃豆油、進口以棕櫚油為主,

相關業者要作好把關,

確保食用油每個製桯的安全,

作好控管不容許食安問題再次發生。

(3).速食麵

外食族人口增加,

以往傳統式的速食麵或調理包,

已無法滿足消費者需求,

企業需研發精緻又不容易被替代的產品,

高單價產品為未來的行銷導向之一。

(4).冷凍食品

冷凍食品占食品業產值10%,

更是進出口貿易名單不可或缺的品項,

廠商需提高相關的技術力,

生產更有競爭力的產品,

讓消費者有更多的選擇。

(5).鮮食業

鮮食不在是只能在大型生鮮超市取得,

透過密集度高的便利商店為通路之外,

還可透過多元化的行銷活動,

讓產品有更大的吸引力。

(6).保健食品

現在的人健康意識抬頭,

愈來愈捨得花費在保健食品上,

加上少子化造成人口老化問題加重,

未來保健食品的市場需求會更大,

企業需要建立完整的食安檢測制度,

透過有機認證讓消費者吃得安心。

(資料來源-2017中文年報)

是否有護城河?

(1) 無形資產

(2) 價格優勢(規模經濟)

(3) 網絡效應

(4) 高轉換成本

(5) 有效規模

統一企業在台深耕已長達50年,

除了以強化品牌價值為經營核心以外,

洞悉消費者的購買趨勢持續研發新產品,

並握有商品定價能力及穩定盤價。

流通事業部更能因應龐大的消費群體,

有效的串聯中、下游的垂直整合,

拓展經濟規模並穩固市場上的競爭力,

評估有無形資產、價格優勢及有效規模三項護城河。

4.財務狀況

從三大報表中了解公司是否財務穩健?

瞭解統一企業的營業項目後,

再來就是檢視財務體質是否健全,

評估結果顯示「正常」。

▼ 統一(1216)體質評估表

(資料來源-艾蜜莉定存股軟體,2018/11/08截圖)

公司體質財務穩健,

上市的時間也有31年之久,

我認為可以在便宜價時買進持有,

接下來針對2個警示項目來探討。

▼ 本業收入比率<80%

(資料來源-艾蜜莉定存股軟體,2018/11/08截圖)

一家公司如果本業的獲利很低,

那麼營業利益的數字也不會太好看,

但有些公司雖然營業利益低,

稅前純益結算時卻有不錯的表現,

其實是歸咎在於業外收益的原因。

以2018Q2來看,

統一本業收入比率7,833.75/11,767.94*100%=66.57%,

雖然是低於我們的標準值80%,

不過第2季本業合併營收高達1,103.57億元,

和去年同期比較成長了10.24%,

營業利益78.33億元,

和去年同期比較成長了23.4%,

稅後純益86.49億元,

和去年同期比較成長了21.07%,

累計前2季合併EPS為1.72,

較去年的1.62成長6.17%。

這樣看來本業獲利穩定成長。

所以即使本業收入小於80%,

對公司營運不會影響太大,

因為統一企業旗下轉投資公司本來就很多,

而且之後在傳統旺季的效應下

更能明顯的看出營收效益增強,

尤其以統一中控及統一超貢獻最大。

▼ 統一2016Q4~2018Q3季合併損益表表 (單季) (單位:百萬元)

(資料來源-Cmoney理財寶)

▼負債比率>50%、流動比率<100%、速動比率<100%、

(資料來源-艾蜜莉定存股軟體,2018/11/08截圖)

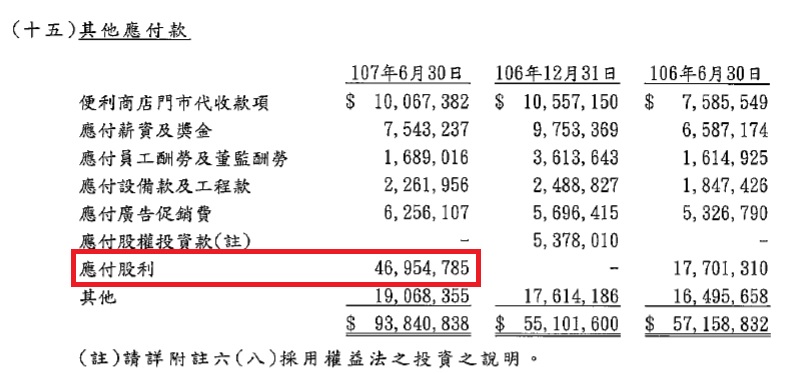

檢視20182Q2季報,

資產總計金額變動不大,

負債總計金額比第一季多了約4,100萬元左右,

主要原因為「其他應付款」大幅增加,

這是要配發給股東的盈餘,

因此造成負債比率增加到61.50%。

▼ 2016Q4~2018Q3負債比率 (單位:%)

![]()

(資料來源-Cmoney理財寶)

(資料來源-2018第二季財報)

▼ 2016Q4~2018Q3流動比率及速動比率 (單位:%)

(資料來源-Cmoney理財寶)

檢視20182Q2季報,

流動資產總計金額變動不大,

但流動負債的金額比第一季多了約4,000萬元左右,

增加的原因我們在負債比率裡有說明了,

而且流動比率98.04%只比100%少一點點而已,

並不是下降很多,

因此就不用擔心對公司資金週轉有影響。

流動資產裡存貨及預付款項的金額也變動不大,

速動比率下降的主要原因也是流動負債增加。

貳、評估利空狀況

▼ 統一近10年之月K線圖。

(資料來源-理財寶籌碼K線 , 2018/11/8 截圖)

最近一次利空事件在11月8日,

主要是因為統一企業中國年增成長率不如預期的20%,

台灣統一企業的股價也受牽連,

不過第三季財報交出不錯的成績單,

本業毛利率也有小幅度成長,

因此跌幅只有單日的影響,

只是短暫性的利空。

10月因中美貿易戰持續延燒的關係,

台股也隨著全球股市出現修正,

雖然內需型民生消費及傳產的類股相對較抗跌,

但仍需留意大陸轉投資公司的表現。

風險分析

(1) 關鍵人物風險

(2) 政策風險

(3) 通膨風險

(4) 科學與技術風險

營業成本易受國際原物料行情波動及匯差影響,

加上在WTO的架構下已開放農產品進口,

以內銷為主的市場勢必會受到程度上的衝擊,

另外台灣食安問題事件層出不窮,

食品業需因應食安法規的要求,

消費者對食安的標準也會提高,

所以有政策的風險。

參、替個股綜合評估

統一企業國內外轉投資的相關企業多達240家,

即使已有品牌價值的加持,

公司仍不斷求創新開發,

更重要的是能兼持著誠信經營的理念,

嚴格把關每個原物料品質及生產製程,

這也使得公司有寛廣的護城河保護著、

對抗風險的能力也都能勝過同業。

不過因轉投資的比例很高,

需多留意子公司營運上是否有利空發生。

肆、估價

統一月K線圖:目前股價過高

(資料來源-Cmoney理財寶, 2018/10/25 截圖)

1.用艾蜜莉定存股估價

找出便宜價後,等待買進時機

評估統一的財務體質之後,

就可以準備找出便宜價是多少,

首先我們打開艾蜜莉定存股軟體,

以五種估價方式的平均值來計算,

▼統一(1216)估價

(資料來源-艾蜜莉定存股軟體, 截自2018/11/7)

剔除三項的極端值後估價分別為:

便宜價38.3元、

合理價44.5元、

昂貴價50.8元,

2.結論:買賣策略

統一企業除了有製造生產及加工的優勢,

多角化的轉投資更奠定了品牌行銷的基礎。

主要的流動事業部由統一超商扮演重要的角色,

截至2017年12 月,

國內統一超商設立營業據點高達5,221家門市,

同時也積極開拓海外市場(菲律賓7-ELEVEN)。

除了實體的銷售通路,

統一企業也發展網絡銷售平台,

投資事業開發生技新藥、不動產的商業中心,

建立食品業以外的競爭優勢,

更為統一企業帶來新的契機。

我們以近日(2018/11/7)來看,

收盤價為76元明顯高於昂貴價,

因此只先觀察不作買進的動作。

至於何時是進場的好買點呢?

就耐心等待全球發生系統風險的到來,

待股價下跌接近便宜價38元時,

才會考慮分3批價格買進,

第1批:便宜價38元,

第2批:便宜價9折=38元*0.9=34元,

第3批:便宜價8折=38元*0.8=30元。

至於出場的時間點,

如果股價有超過合理價44元以上時,

在報酬率達到18% 以上就分批賣出,

如果不賣出,

在殖利率能維持每年7%的情況下,

那我也不會全部賣掉,

會穩定領取股息並再投入以累積資產。

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)