我的網誌

我的網誌

(圖片來源:shutterstock)

全球前 100 大 AI 晶片企業

聯發科(2454)排行第 15 名

市場研究顧問公司 Compass Intelligence 對百大 AI 晶片進行評估

評估標準包含:供應商追蹤、定量追踪和分析、市場指標等

在 2018 年公佈了全球前 15 大 AI 晶片企業

其中台廠 IC 設計龍頭--聯發科(2454) 名列第 15 名

今天就讓我們來介紹聯發科 AI 晶片為何能讓它榮登排行榜?

誰說只有 IC 設計廠才能受惠 AI 趨勢

IC 委託設計廠你不可不知

另外,除了 IC 設計廠能夠研發製造獨特的 AI 晶片外

系統廠希望能將產品做出差異化,但卻苦無相關技術

只好將 IC 設計的部分打包向外委託,

而台灣正好有一家 AI 相關的 IC 委託設計廠—創意(3443)

只做設計服務,不和客戶競爭也不做自己的晶片

但它的股價卻能和聯發科相當?是不是很好奇為什麼呢?

今天就讓我們依序介紹:

聯發科(2454):擁有 AI 軟硬體整合平台,且與華為 5G 完成對接測試

創意(3443):受惠系統廠積極發展 ASIC,更有晶圓代工龍頭台積電撐腰

財務大比拚:創意 EPS 在 4年內暴漲 295%,聯發科衰退 24%

讓我們繼續看下去…

聯發科(2454):擁有 AI 軟硬體整合平台

且與華為 5G 完成對接測試

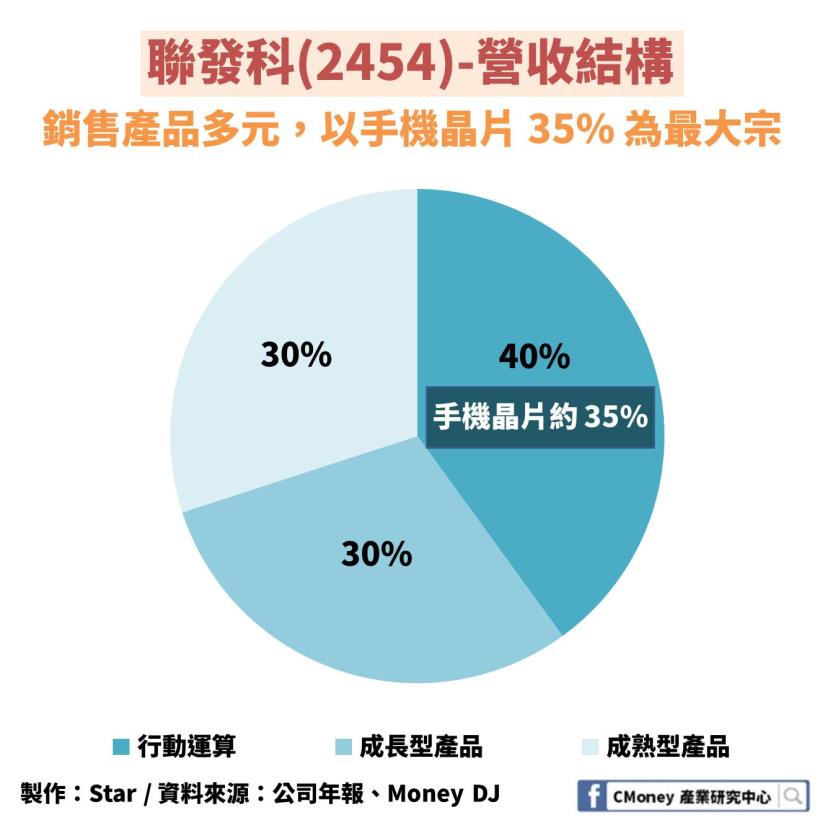

手機晶片占營收 35%,為最大宗

在 2017 年公司進行組織重整後

營收分為:行動運算 40%、成長型產品 30%、成熟型產品 30%

行動運算:主要為智慧型手機、平板電腦行動運算晶片

成長型產品:ASIC 晶片、智慧音箱、電源管理 IC、IoT、車用等

成熟型產品:較無成長性的電視機、光碟機、功能型手機

我們可以看到聯發科的產品非常多元化

其中又以手機晶片占總營收約 35% 為最大宗

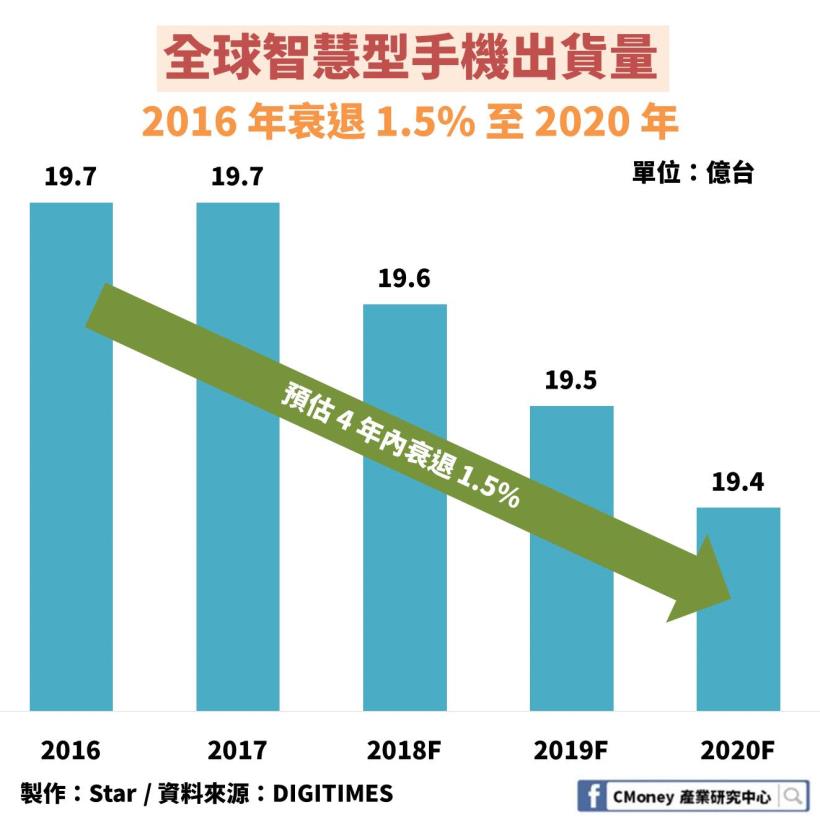

而手機發展 AI 晶片已經是現在進行式,看看 iPhone X 就可知

根據 DIGITIMES 預估全球智慧型手機出貨量

從 2016 年 19.7億台衰退 1.5% 至 2020年 19.4億台

智慧手機已經發展到一個瓶頸,發展差異化才是各品牌廠唯一出路

其中,預期手機 AI 多將應用於拍照、用戶習慣分析、用戶環境分析等

那聯發科在手機 AI 晶片又有怎樣的優勢呢?

軟硬整合平台--NeuroPilot 人工智慧平台

基於聯發科 AI 處理器、SDK(開發軟體套件),作為一個整合軟硬體的平台

提供包含:智慧手機、智慧家庭、自駕車所需的 AI 解決方案

簡單來說,當今天手機品牌廠想要為終端產品打造 AI 應用程式、功能

開發人員可以利用聯發科 AI 晶片搭配平台上特定 SDK 來設計

你也可以把它想像成大型 APP Store 集合,

開發人員所需的 AI 開發工具都能從平台上得到

那好處是什麼呢?一般手機 CPU 都和特定作業系統完全綁定

但 NeuroPilot 人工智慧平台同步支援 Android、Linux 2 大作業系統

還可以讓開發者利用不同運算單元運作 AI 演算法

如 CPU(中央處理器)、GPU(圖形處理器)、APU(加速處理器)

每種處理器在被設計時都已經決定了主要擅長的功能

當今天終端設備需要運算 1 個 AI 功能時

該使用哪種處理器來運作其實都沒有一定

這時接入 NeuroPilot 平台的終端都能夠自動有效調配各處理器

讓 AI 功能的運作更具運算效率,也大大降低產品功耗

在這邊我還想補充一個點,為什麼終端要接入 NeuroPilot 平台?

過去大家可能會認為要演算任何東西,一般都會傳上雲端進行

也才會衍生出大型資料中心、高階伺服器來儲存及處理資料

但終端運算,或者一般又稱「邊緣運算」已經逐漸崛起

假設自駕車時代真的到來,當汽車行進在馬路遇上突發狀況

如果還要將資料上傳到雲端經過計算再回傳到車內並回應動作

那我想大家應該不是很放心這樣的即時程度吧!

因此讓終端產品,如汽車自身就擁有強大的運算功能

對於即時性、資料隱私、運作效率都會是一個更好的解決方案

聯發科為首家完成 5G 基地台對接測試的晶片商

大家都知道網路通訊即將邁入 5G 時代,

聯發科在 2017 年就已經與華為進行 5G 基地台的相關測試

實測速率已經達到 5Gbps,是現今 4G 50Mbps 的 100 倍!

更厲害的是,因為手機注重輕便,因此通訊天線是內裝在手機裡

原先的手機天線大小為 4,而聯發科卻做到 8 大小也能塞入

讓我們回到合作夥伴—「華為」身上

華為在 2018 年 2 月發表了全球首款基於 5G 標準的晶片

並且預計在 2019 年底前推出 5G 手機

如果真的實現,對於聯科發絕對是一大營運動能

(這邊要提醒:聯發科目前的手機晶片主打中低階手機

而 5G 一開始只應用於高階手機,因此實際貢獻要等到 5G 成熟時)

緊接著就讓我們來看看 IC 委託設計商—創意(3443)吧

創意(3443):受惠系統廠積極發展 ASIC

更有晶圓代工龍頭台積電撐腰

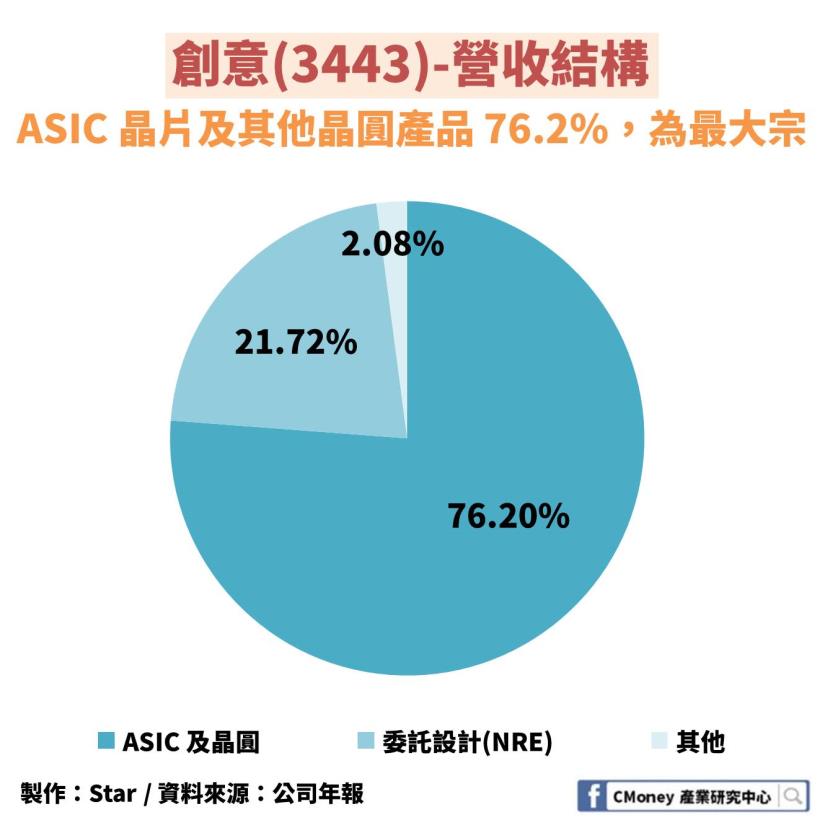

ASIC 晶片占營收 76.2%,為最大

創意的營收結構主要可分為 2 大類

ASIC 晶片及晶圓占 76.2%,為最大

第二大為委託設計服務(NRE),占比 21.72%

就讓我們從最大的 ASIC 晶片及晶圓來說明,看起來可能不太明白

其實主要為提供客戶從設計到晶圓製造、封裝、測試的一條龍服務

在半導體的未來將走向 AI 趨勢下,

不同產業又或者是不同系統廠商都希望自身產品獨特

而如果持續使用 GPU 來當作 AI 運算的處理器

那最後算出來的結果終將會大同小異,作不出明顯區別

因此,造就了客製化 ASIC 晶片的逐漸崛起

但是對於系統廠商來說,本身沒有 IC 設計團隊

如果要自行開發 16 奈米級的 AI 運算 ASIC 晶片,成本約 1 億美元

7 奈米級還高達 3-4 億美元,更先別說產品是否能有效成功了

因此就需要將設計外包給像創意(3443)這樣的企業

全球晶圓代工龍頭—台積電(2330)撐腰

那為什麼那些系統廠會找上創意呢?

很大主因來自於與全球晶圓代工龍頭--台積電(2330)的合作關係

台積電轉投資創意,持有創意約 35% 的股份,是第一大股東

而全球擁有 7 奈米級的晶圓代工技術就屬台積電唯一一家了!

7 奈米又有多厲害呢?

越小的晶圓代表能在同一塊 IC 板上佈局更多電晶體

如此一來,能夠大幅提升晶片的運算效率

也才足以符合我們所謂的 AI、5G 的時代來臨

而系統廠如果要搶進台積電 7 奈米的代工產品線

就需要靠創意來幫忙搭橋,簡單來說就是靠關係啦!

但這邊想強調一個點,其實也不全是交由台積電代工

創意因為擁有台積電技術奧援,本身也有 7 奈米技術

2 者主要的差別在於擅長的終端產品有所不同

以創意來說,是以 AI、資料中心為主

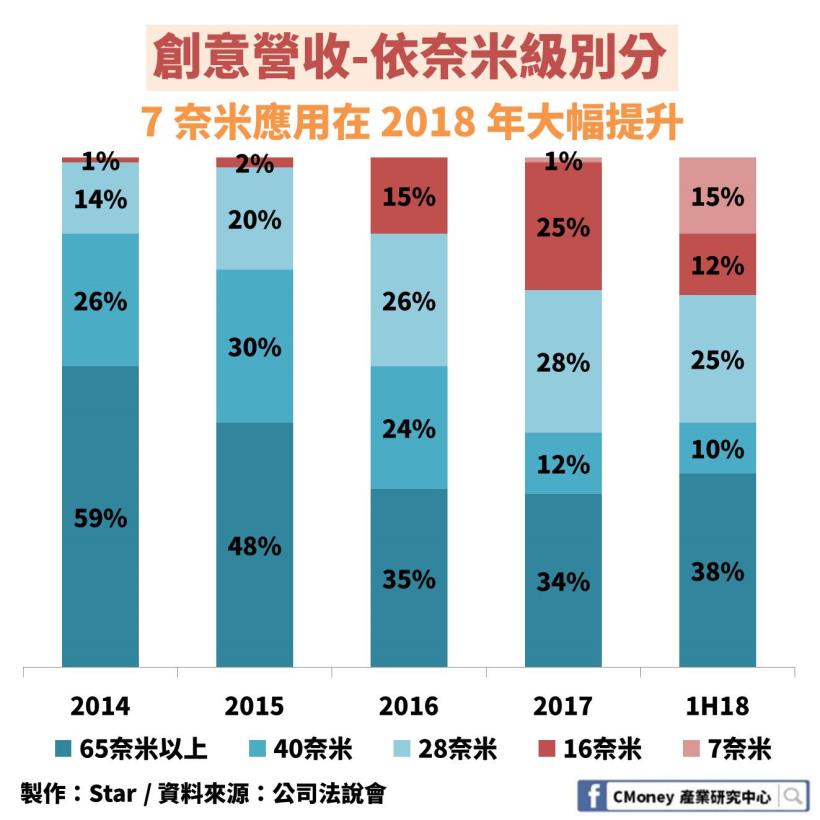

從圖中,我們明顯發現到整體營收都往越小奈米級發展

尤其在 2018 年,7 奈米從過去的 0% 成長到 15%

那再讓我們回到創意、台積電擅長的終端部分來說

這個其實跟創意自身的矽智財(IP)也有關係

IP 簡單來說是具備特定功能且設計好的 IC 設計

專門授權給沒有 IC 設計技術的公司來使用

因為它們不必再自行從設計、驗證到測試,能解省大量時間

而創意的所開發的 IP 就是以 AI、資料中心占大多數

這部分會記錄在營收第二大的 NRE 中

說了這麼多關於聯發科(2454)、創意(3443)的營運狀況

就直接讓我們來看最客觀的財務數據吧

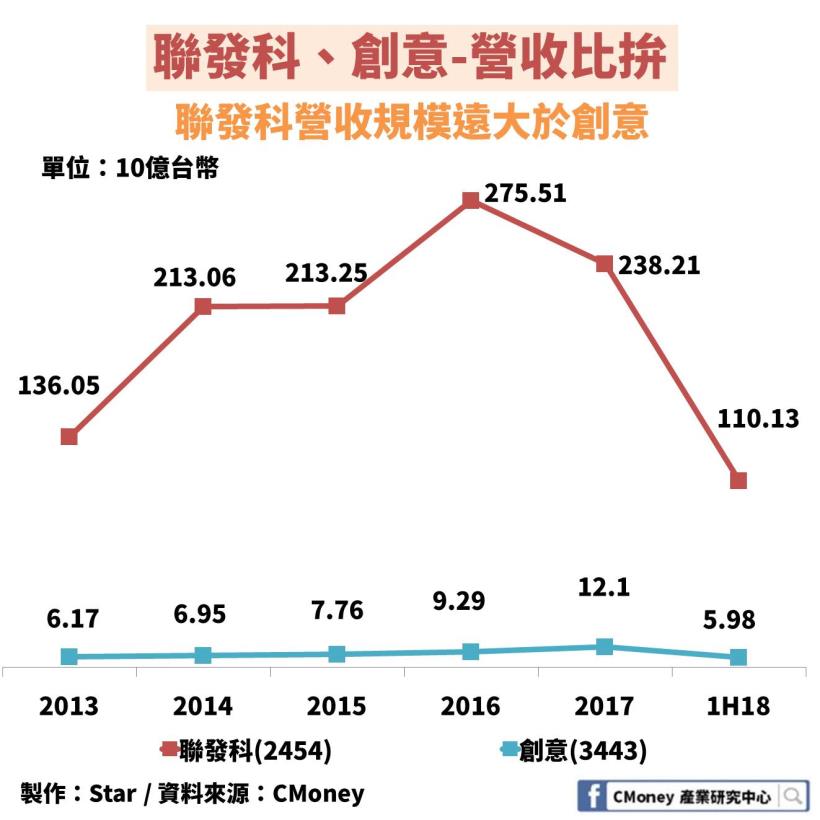

財務大比拚:

創意 EPS 在 4年內暴漲 295%,聯發科衰退 24%

1.營收比拚

從營收規模來看,聯發科遠超過創意

2017 年聯發科達 2,382 億元

而創意僅有 120 億元,2 者相差約 20 倍左右

不過其實很重要的是,2 家公司股本原本就不能比

創意股本僅 13.4 億,聯發科則有 159 億,相差約 12 倍

但我們再仔細看,會發現創意營收呈現持續成長的現象

在 2016、2017 二年當中更有明顯的漲幅

2017 年年增率更高達 30% 的幅度

主要就是來自於中國系統廠開發的熱潮

2016 年 3 月中國通訊大廠—中興通訊遭美國實施制裁

簡單來說,就是美國產品禁運給中興通訊

讓中興在當時無法取得美國晶片大廠的產品,造成鉅額損失

從此,中國開始積極邁向半導體自主化,不希望再受到外界控制

也因此,創意從 2016 年銷售至中國的營收從 11% 跳升至 22%

更在 2017 年達到 33%,中國顯然已經是創意很大一塊市場

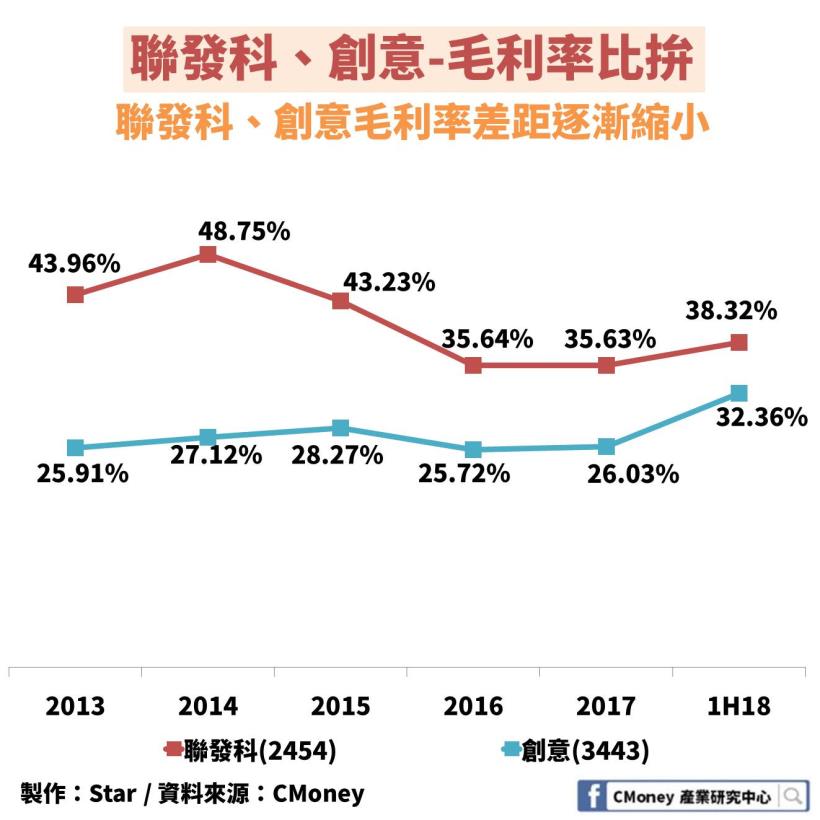

2.毛利率比拚

從毛利率來看,也會發現一件有趣的事情

雖然聯發科過去還是遠超於創意許多

但近年來,2 家公司的差距逐漸縮小

2017 年聯發科毛利率達 35.63%,而創意 26.03%

2 者相差小於 10%,不若以往約 18% 的差距

更可以看到創意在 2018 上半年跳升至 32.36%

主要原因就來自於產品的奈米等級朝向更加精細邁進

越小奈米級的產品,技術高,當然毛利率也就跟著飆升

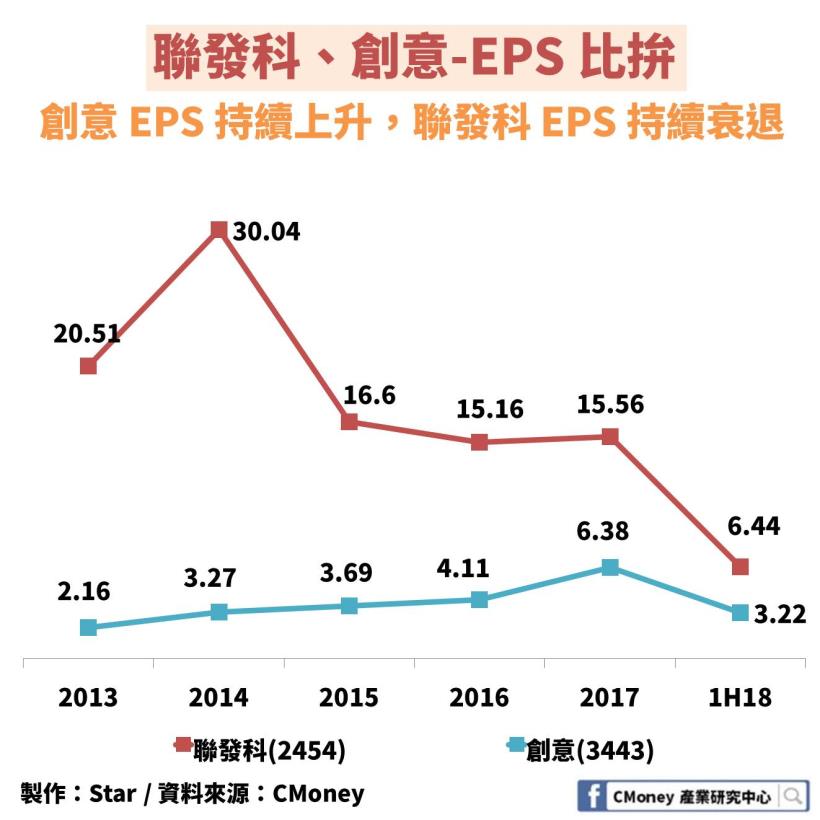

3.EPS 比拚

最後,以公司最終的 EPS 數字來說

創意持續上升,從 2013 年成長 295% 至 2017 年達 6.38 元

最主要除了中國的半導體自主化開始發展起來之外

隨著系統廠爭先恐後發展獨特的自有產品

沒有 IC 設計的經驗也只好委託創意了

聯發科則持續衰退,從 2013 年衰退 24% 至 2017 年 15.56 元

其中,雖然聯發科主打研發手機晶片的技術

但始終超越不了美國高通

而中國也因為半導體自主化的發展,崛起了華為來競爭市場

都逐漸搶下聯發科過去的市占率

延伸閱讀專區:

1.IC 設計產業完整報告解析

2.到底什麼是 5G?大解密告訴你!

如果你喜歡我的這篇文章

歡迎按讚 + 追蹤我的粉絲團

1.洞察產業趨勢

2.分享個股資訊

3.追蹤盤勢看法

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

❀ 貼心提醒投資人

此文僅是個人的產業及個股分析,並非投資建議