我的網誌

我的網誌

【我想讓你知道的事】

最近開始有朋友詢問我是怎麼看的對於婚後的儲蓄規劃到底要自己存,還是要分開存?

對於「結婚」,我的觀念一直都是:「從一個人自己生活,變成兩個人一起生活」所以在財務和消費上勢必要將原本的規劃作調整。不太有機會像單身一樣,想買就買,想吃就吃。許多東西要付錢之前,總是要討論、再三考慮,有孩子後更是,多數消費重心都轉到孩子身上。在曾經看過的一本書中,提過類似問題和解答,看完後發現,其實解決這問題可以很簡單,

婚後理財最大重點:「誠實」

曾經聽過一個形容想要一段好的婚姻,就跟上戰場一樣一定要找一個,能把自己的後背交給對方的人。夫妻在婚後不但要規劃家庭儲蓄,甚至還有些人已經開始面對育兒費用,這勢必要夫妻共同站在同一個起跑點上。如果不知道彼此實際財務狀況,很可能會誤以為對方「應該有努力在存錢」,這樣就沒辦法就彼此的收支、負債,去衡量未來儲蓄一個月可以一起存多少。

彼此坦白財務狀況,一方面可以知道對方財力,也可以第一時間觀察到對方的理財狀況,才有辦法當下彼此調整步伐,一起往共同目標邁進。

寫下今年共同目標 想做的事、想過的生活

如果新婚,那兩個人一定要花些時間,討論自己想要組成怎麼樣的家庭。「一起」寫下未來一年想怎麼過,並且一起估算,這些事會耗費的金額,好處是可以趁機發現對方更多興趣(送禮時可以不用想的太辛苦....XD)也能趁機觀察彼此對生活的期許,相合的地方就可以一起完成!並且對金錢要有強烈的共識它是人生中完成目標的必要手段當有了共識與共同目標,也就會有「兩個人要同心協力」的強烈認同感。

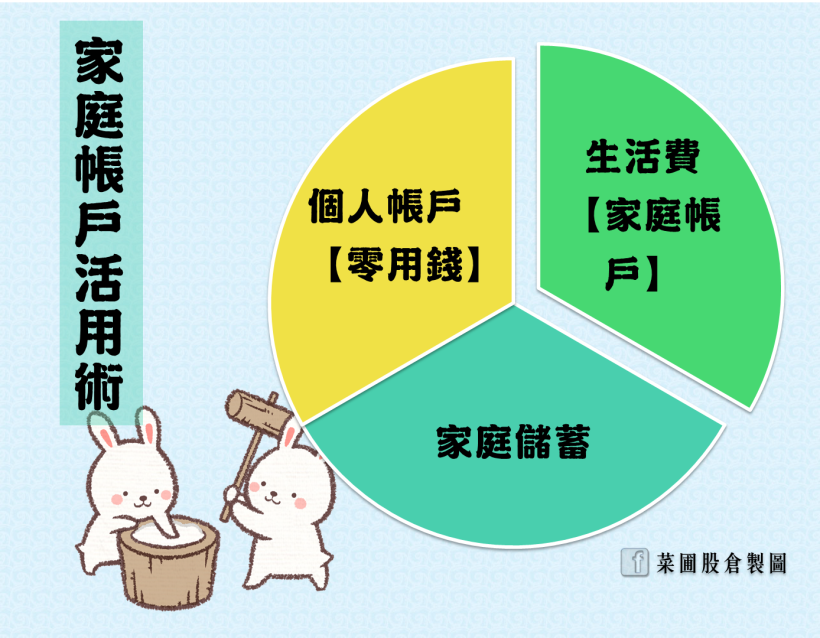

開一個家庭共用帳戶 省下記帳、分類的時間

1. 繳費可以自動扣款 - 省下手續費和時間

2. 長輩、年節送禮從預備金支出,只需討論禮品,省下彼此時間還能避免尷尬

3. 項目清楚 - 想討論未來其他會花到錢的事情,刷個簿子就一目瞭然

扣掉生活費後 剩下來的錢有兩個用途

1. 個人資金(零用錢)

2. 安排家庭儲蓄計畫 (假設彼此今年共同儲蓄目標:50 萬)

在結婚後如果儲蓄帳戶能統一存錢效率也就同時提高許多

50 萬 / 12月 = 每個月總共要存 4 萬 2→ 兩個人每個月要各存 2 萬 1

按照自己的收入來安排家庭儲蓄計畫就能快速有效的存到目標存款

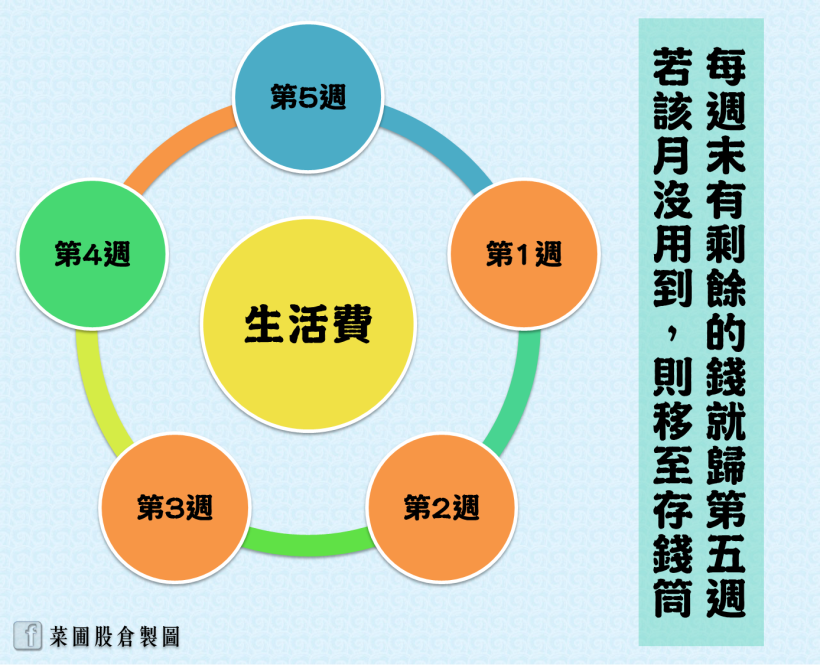

將生活費分成 5 週來管理

將生活費照每週分確實能有效避免衝動花費,也可以避免還沒過完整個月,生活費就已經花得差不多的狀態。而分成 5 週來管理是因為用 4 週計算,每個月就會多出 2~3 天到月底如果還有剩,就可以直接放入存款箱。

Tips:設定獎勵機制

為了鼓勵彼此養成好的存錢習慣,從生活費中每週省下來的錢,存一陣子後就拿來犒賞彼此一起規劃個小旅行吧!

快速結論

金錢一定需要夫妻共同規劃,才能避免在往後的生活中變成爭吵來源。並且,家庭共同建立良好的儲蓄觀念時,因為消費習慣也同時建立好了,所以不但對於金錢有了共識,還能加快儲蓄的進度,同時也讓彼此規劃的未來有了更高的契合度!本文撰寫參考自:《小資夫妻的10個存錢術》

更多存錢技巧,好文推薦你:

- 65 歲就有 1000 萬?財經專家陳重銘:25 歲開始,每月存 4 千 就可達標!

- 想要儲蓄,就得靠 5 招 養成存錢習慣!讓你 3 年無痛存下 40 萬

- 「會花錢的事,不會變成我的興趣!」信用卡專家 不私藏:善用 631存錢法,25歲 解開第一桶金成就!

- 存錢+複利= 4 倍退休金!專家:5 方法加速 財務自由,不用 60 歲就退休

- 大學教授江季芸 用「紅包理財法」幫 7歲女兒存下 80萬!

本文由蔡誠圃授權轉載( 圖:蔡誠圃/ 責任編輯:YING )