我的網誌

我的網誌

(圖片來源:Shutterstock)

作者:陳婓娟

你是否曾想為了求保障

亦或者投資而去買保險?

台灣人的保險滲透度是全球第一

平均年繳保費八萬五千元

如果以平均國民所得五十二萬來算

等於占所得高達百分之十六

每人平均擁有二點一張保單

但許多人買了一大堆「人情保單」

卻搞不清楚自己買了什麼

事實上是:

你已經買了許多重複保單卻不自知

以下有三種類型,

為一般人買保單常見的迷思:

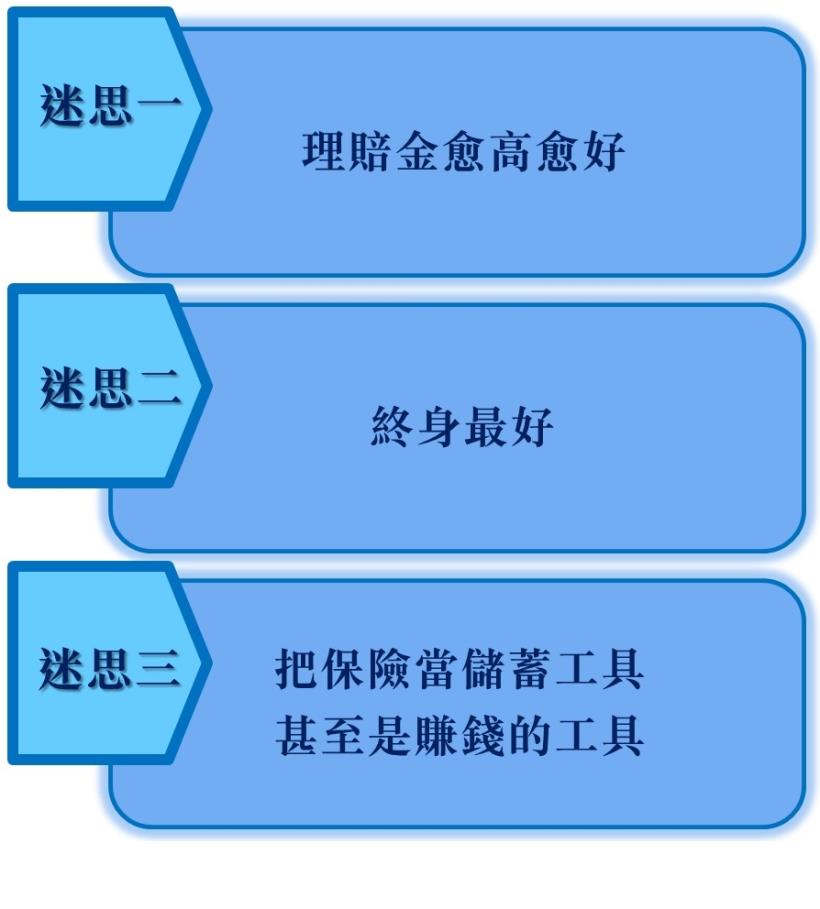

(圖片來源:CMoney編輯部)

一、理賠金愈多愈好(X)

很多人在買壽險時

通常只想到高額理賠金

可以留給子女或另一半更多的財富

但壽險的真正意義應該是:

「如果出了狀況

所愛的人會承擔多大的負擔跟風險?

才是購買壽險應買的理賠程度」

應計算子女獨立前或另一半

獨自生活所需的金額

是「多少就夠」,而不是「愈多愈好」

二、終身最好(X)

終身型保險,多半保費高而保障低

例如很多人購買終身醫療險

是因為生怕自己老了會纏綿病榻

但統計顯示,臺灣 65 歲以上的老人

過去 10 年每年平均住院天數不到 5 天

(大部分醫療險只有住院醫療才給付,

不是所有醫療治療統統給付)

許多人繳了一輩子的高額保費

到頭來,省的都比繳的少多了!

如果真怕長年臥病

建議可以等上了年紀再來保定期醫療險

想想,年輕時多年繳的保費

趁年輕機會多時間長

拿這筆錢去投資

透過複利創造的收益所給予自己的保障

難道不會更多嗎?

所有的保險,

都應該盡量「定期」不需「終身」

這樣才能用最少的保費

在最需要的時候,擁有最大的保障

三、把保險當儲蓄工具

甚至是賺錢的工具(X)

保險業者最迷人的說法是

「活得愈久領愈多」以及

未來可以「賺」比定存高幾倍的獲利

但真實的情況是:

「儲蓄險」保費高、保障低、錢領越薄

「投資型保險」保障低、投資部位低、

盈虧得自付

買保險時,千萬不要老想著要拿回保費

甚至把保險當作「消費品」

即使保險業者把它設計成儲蓄型

仔細精算過後

其實也只能「保本」,無法「保值」

因為保險年限通常非常的長

貨幣的通膨效應自然把獲利的部分給吃掉了

怎樣才能不再

「過度保險」呢?

1. 保費支出是年收入的 1 / 10

保障是年收入的 10 倍

也就是一位年薪百萬的上班族

保費在 10 萬元以下

應該有 1000 萬的理賠保障

2. 計算「應備」金額

與「已備」金額的差額

差額才是所購買的保險

假設, 15 歲的孩子

你想要照顧他到 25 歲

估計每年須提供他 50 萬元

那照顧到 25 歲就需要 500 萬元

但目前你已經為他存了 200 萬元

那麼你需要買的保險

只要 300 萬的額度即可

保險的本質是買「萬一」

不是為了領回保費

記住這個原則

可以讓你避免買了許多重複保單

才不會導致自己花了太多大錢買保險

又傷了生活品質!

本文擷取自:

《膽小存錢,不如勇敢賺錢:財經名主持人阿娟的私房理財術,教你投資穩穩賺!》

作者:陳婓娟

出版:平安文化有限公司

更多精彩內容在這本書中,推薦給大家!

本文由 平安文化有限公司 授權轉載

未經授權,請勿轉載侵權!

(責任編輯:CMoney編輯 / Tina)