我的網誌

我的網誌

(圖片來源:shutterstock)

專利藥即將到期,學名藥商機浮現

專利藥台廠也準備大展身手

但其中的潛在風險不可忽視

醫藥科技的進步,不斷地有新病症被發現

每個病患都等待著能夠拯救他們的新藥出現

上次我們介紹了製藥產業的概況、類別與製藥流程

相信大家對製藥都有初步的了解

在往後的幾年,陸續有些專利藥即將到期

這時,就是學名藥廠搶食大餅的好機會

今天我們將介紹 2 家學名藥廠:

泰福-KY(6541)、展旺(4167)

製藥業台廠不只是模仿他國的專利藥,更能自己研發新藥

在經過長達 10 年之久的研發新藥後

今年有幾家專利藥廠開始申請藥證

甚至有些專利藥廠已經拿到甚至開始上市銷售了

今天我們也將介紹 2 家專利藥廠:

中裕(4147)、藥華藥(6446)

但在製藥龐大商機的背後

也隱藏著許多未知數及風險,不可不小心謹慎

在這將一併告訴大家...

接下來就直接進入正題

我們將依序介紹各藥廠營運狀況、藥物特色、財務結構

✎泰福-KY(6541):預期 2019 取得藥證 8 億美元商機,但潛在研發費用卻不斷流出

✎展旺(4167):「厄他培南」學名藥頭香搶奪戰,13 億美元市場誰能奪魁

✎中裕(4147):愛滋病新藥正式上市,持有銷售夥伴股份市值飆漲

✎藥華藥(6446):干擾素即將取得 EMA 藥證,罕見疾病患者受惠

✎投資製藥產業的 2 個潛藏風險

讓我們繼續看下去…

✎泰福-KY(6541) :預期 2019 取得藥證 8 億美元商機

但潛在研發費用卻不斷流出

成立 5 年的新公司

泰福成立於 2013 年,至今才短短 5 年

從成立開始,就專注於「生物相似藥」研發

生物相似藥也是學名藥的一種

但相對普通學名藥技術門檻較高

因其是由活細胞生產的 3D複雜結構

製作過程略微不同,就會導致藥物結構、純度、有效性不同

各家藥廠針對同一專利藥開發生物相似藥,也會不盡相同

也就是說,如果你開發的藥效性比其他廠更好將有更大利潤

舉一個生活中的例子來說

每個人感冒後的症狀都不太一樣

有的人只會咳嗽、喉嚨發炎,而有人還會流鼻水、痰很多

生物相似藥只要跟專利藥有一定相似度就可被許可

而這相似的程度依各國法規也不盡相同

但只要你所開發的藥物能適應更多症狀都將有更好的價格

根據 Variant Market Research 市調機構預估:

生物相似藥將在 2017-2025 以年複合增長率 36.14% 增長

並且在 2025 年將達 460 億美金規模 (約台幣1.38兆)

是多麼有潛力的一大市場啊!

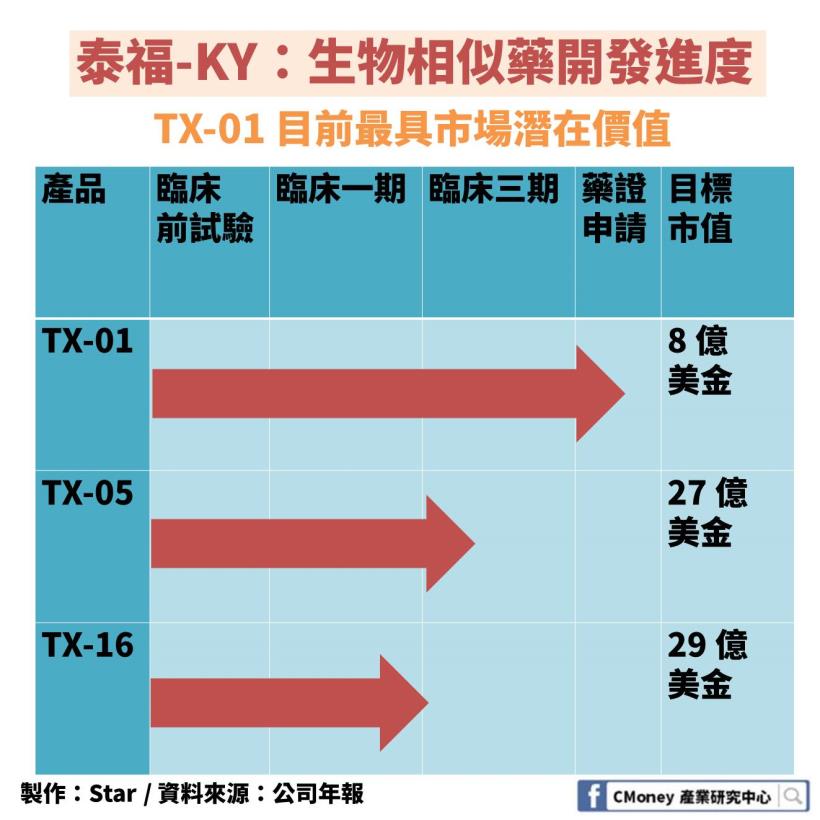

而泰福目前最具潛力的產品為 TX01

用於治療癌症病患經化療後引起的「嗜中性白血球低下」

不管是化療、放射線治療、免疫治療都可能引起骨髓抑制

因而造成白血球數目降低,增加病人受細菌感染的風險

嚴重的話甚至引起併發症導致死亡

TX01 則是一種白血球增生素,來推升白血球增長速度

根據公司預估,在美國年市場規模約 8 億美金

泰福的 TX01 已在 2017 年完成臨床試驗三期

目前正在等待美國 FDA 的藥證許可

而根據今年 7 月 FDA 公布新版生物相似藥行動計畫

表達考慮加速審核流程

包括訂定生物相似藥審核監管標準化

以及去除過多不必要的試驗要求

使泰福拿到藥證的時間將更為縮短,有利快速上市銷售

但先別高興太早,早已存有市場競爭者

目前相關病症早已有 3 種生物相似藥在市場上銷售

更別說有幾家學名藥廠已經在搶食了

雖然適應症狀有所不同,

但我們不能不忽略市場競爭激烈的風險

也就是影響到真正上市時的毛利率有多少

除此之外,泰福還有 2 項生物相似藥正在試驗中

1.TX05 (治療乳癌):2017 年底進入臨床試驗三期

2.TX16 (治療大腸直腸癌、肺癌),2017 年底完成臨床試驗一期

目前這 2 項產品雖然都還在試驗中

但泰福已經看好日本市場,並和日本 Linical 簽訂顧問合約

協助泰福在日本當地市場藥物法規諮詢、開發市場服務

值得我們好好觀察後續發展狀況

畢竟試驗中還是有可能中途失敗告終

卻白白浪費研發費用,投資前務必小心謹慎

(Linical 主要從事醫藥開發、品管、臨床試驗規劃實施等)

最後,我們來看看泰福的財務結構狀況

學名藥廠未研發成功前,基本上都是無收入

我們可以發現,公司成立以來

呈現只有費用卻無營收的狀況

而且費用是一年比一年還要高

光 2018 上半年費用 9.92 億元 就占 2017 年 70%

主要因為越後期的試驗需要耗費更多資源

雖然在可預期的未來,

只要順利通過 FDA 藥證許可 (公司預期最快2019)

泰福的 TX-01 將開始逐漸貢獻公司營收

但別忘了重要的是

泰福還有 2 項產品試驗中

這都將隨著時間的演進花費更多的研發費用

因此,觀察財務除了營收之外更要注意是否損益兩平

✎展旺(4167):「厄他培南」學名藥頭香搶奪戰

13 億美元市場誰能奪魁

展旺(4167)專注於「培南類抗生素」學名藥的研發

是全球前三大培南類抗生素的研發製造廠商

培南類抗生素又稱碳青黴烯 (Carbapenem)

是一種抗菌藥譜廣、抗菌活性強、抗藥性低且穩定的抗生素

簡單的說,就是可以有效攻擊很多菌種、

殺傷力強又不會搞叛變

是守衛人體遭重症感染的終極大 Boss!!

培南類藥品多屬於後線抗生素

普通的細菌感染或輕症會使用第一線的抗生素

常見且價格比較親民,

當然抗菌譜也比較窄

如果細菌對第一線抗生素產生抗體或是重症感染

才會使用後線抗生素

防止後線抗生素被濫用而失去抵禦感染的最後一道防線

後線抗生素的研發技術門檻較高,

因此不容易被取代

根據 visiongain 統計,

2027 年全球培南類抗生素市場將有 33.1 億美元的營收規模

目前展旺已上市產品有美洛培南 (Meropenem) 跟亞胺培南 (Imipenem)

美洛培南與亞胺培南產品各自佔營收的 90% 和 10%

展旺最新研發的學名藥-厄他培南已在進行量產測試

等待藥證通過就可以正式上市

新抗生素專利即將到期

展旺與競爭對手搶爭上市頭香

近期展旺的新產品-厄他培南 (Ertapenem) 備受關注

因為它背後有龐大的商機

厄他培南不只有更廣的抗菌譜

更重要的點是──厄他培南是第一線的抗生素!!

這意味著它會更頻繁被使用

近年來因抗生素被大量使用

細菌產生抗藥性嚴重

像是尿道、腎臟、腹腔等感染的病患, 20% 以上第一線用藥無效

因此有後線用藥效果卻為第一線用藥的厄他培南備受期待

目前市面上厄他培南只有原廠專利藥的 Invaz,

全球約有 13 億美元的市場

2017 年厄他培南的專利到期

義大利藥廠 ACS Dobfar 採用 P3 途徑優先取得美國藥證

但厄他培南還有 2 個製程專利 2020 年才到期

預估近期不會搶先上市

展旺則採取 P4 途徑,

看準專利到期前上市和 180 天的獨賣權

目前審核已到最後階段,

有機會在明年 (2019) 年初取得藥證

誰能搶得首先上市的頭香,各家藥廠已在暗中較勁...

上文中的 P3、P4 來自於美國的橘皮書的 1-4 章『簡易新藥申請」(ANDA)

因正規的藥證申請過程繁複

美國政府為加速學名藥上市、造福人民,

特許學名藥可依照4種途徑簡易上市:

P1-P3 屬於正常上市程序,並不會有太大的專利爭議

但展旺所採取的 P4 途徑就有點劍走偏鋒的感覺

若能順利核准,有機會可以在專利到期前上市

並享有 180 天的獨賣權,優先學名藥卡位市場

但因主張原廠專利無效或無觸犯專利,

是否能提出有力證明且順利通過的變數很大

利潤高,但風險也很大

新發展路線瞄準 140 億美元規模的胜肽藥物

分散營運風險

展旺目前只生產培南類原物料及針劑

加上培南類藥品雖然進入門檻高,

但仍有國外大廠投入生產

且學名藥沒有專利藥的專利保護

一上市就會受到許多學名藥廠及原廠的競爭,經營風險高

展旺投入高技術、高單價的胜肽類藥物研發製造

根據 IMS 統計,

全球胜肽類藥物市場已達 140 億美元,年成長率 9%

展旺的胜肽類藥物研發目前還在初期開發階段

主要有柳菩林(Leuprolide)、胰妥善(Liraglutide)、

骨穩(Teriparatide)、穩爾糖(Exenatide LAR) 等 4 種高市值藥物

現在我們來看看展旺的財務狀況:

競爭藥廠打紅海戰,導致營收成長減緩

2015-2017 年公司調整產品組合,

加重高單價地區(歐美、日本等)的銷售

使營收與毛利成長明顯

2015-2016 年營收從 11.21 億成長到 15.32 億,

毛利也從負轉正

2017 年雖然也有成長,

但開始受到印度藥廠的削價競爭

加上公司將部份產能轉移到即將上市的「厄他培南」

2017-2018 年第二季的營收成長減緩,

甚至侵蝕到 2018年 第一季毛利

✎中裕(4147):愛滋病新藥正式上市

持有銷售夥伴股份市值飆漲

研發 11 年,終於獲得 FDA 藥證許可

公司成立於 2007 年

為研發愛滋病治療、預防的專利藥台廠

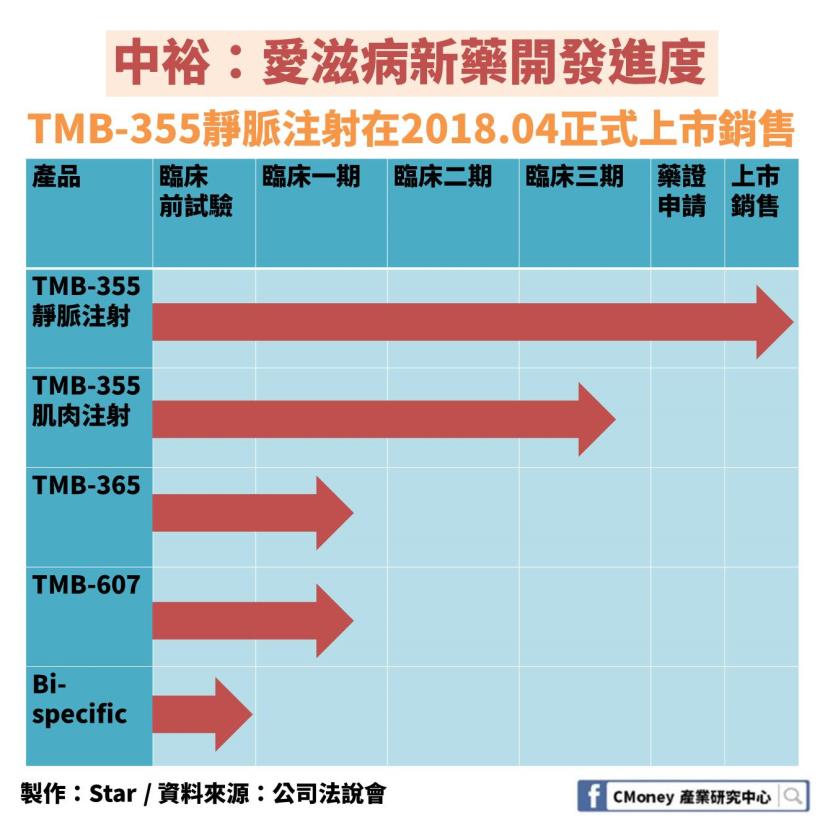

目前最具市場潛力的為「TMB-355」

是一種治療愛滋病的新藥

主要鎖定病患多重抗藥性、對原有藥物耐受性不良等

根據調查發現,約有 16 % 愛滋病患者在服藥後 1 年產生抗藥性

此時就需要另一種愛滋病新藥來治療,避免愛滋病細胞已產生抗體

而某些病患可能在食用藥物時效用逐漸減弱出現耐受性不良

此時就必須增加藥物的使用量來達到相同療效

此新藥已在 2018 年 3 月拿到 FDA 許可藥證

並在 4 月正式上市銷售貢獻公司營收

目前 TMB-355 在美銷售藥價為每人每年約 8 萬美金

而根據公司銷售夥伴 Theratechnologies 預估

在美國約有 2-2.5 萬人擁有愛滋病多重抗藥性

以最低市場潛在價值計算:20,000 X 80,000 = 1 年 16 億美金

另外,中裕因為與銷售夥伴有簽訂契約

在銷售後將可取得 52% 的分潤,也就是約 8 億美金

雖然市場潛在價值不一定等於實際銷售價值

但目前 TMB-355 已經獲得美國半數保險機構納保

公司預期在 2018 年底將會全數納保

因為納保後能夠大幅減輕病患經濟負擔

將更有利於此新藥的銷售狀況

而上篇文章中提及專利藥可透過更改劑型延長專利

目前中裕所通過的藥證為靜脈注射型針劑

在 2018 下半年肌肉注射劑型也申請臨床三期試驗

如未來順利通過到最後藥證許可,將再延長專利年限

同時,中裕也在歐洲申請藥證許可

預期最快 2019 年在歐洲上市銷售

以目前審查時程來看得到一個好消息

就在近期中裕獲得歐洲「加速審查資格」

將由正常程序 210 天縮減為 150 天

除此之外,中裕還有 3 項新藥試驗中

1.TMB-365(抗愛滋病病毒):臨床一期試驗中

2.TMB-607(抗愛滋病病毒):臨床一期試驗中

3.Bi-specific(抗愛滋病病毒):剛完成臨床前試驗

雖說都是抗愛滋病病毒,

但每種新藥都是為了適應不同的病患症狀

可以說中裕擁有整套的愛滋病解決療法

而中裕既然已經有新藥正式上市銷售了

那就讓我們來看一下中裕的財務狀況

在此之前,先讓大家看一下與銷售夥伴的契約

現在就看著這張圖表對照下面的財務狀況吧

我們可以看到 2016、2017 年開始擁有營收

合計約 1000 萬台幣

主要就是來自於逐月認列簽約金的部分

另外,

2018 年第一季營業毛利扣除營業費用

照理來說營業利益應該要呈現負值

但因為第一季通過 FDA 藥證時

公司就直接將先前認列的存貨跌價損失回沖

才會造成 2018 年第一季約有 8700 萬的營業利益

也直接影響到了當季的 EPS,正式由負轉正

而 2018 年第二季營收約 3800 萬開始大幅成長

主要就是 TMB-355 新藥已經開始正式上市銷售

在這邊我想強調一個部分

這家公司絕對不能不注意到業外收入的部分

因為合約內容而持有銷售夥伴大量的股份

在簽約後 Theratechnologies 股價一路往上漲

也造成中裕的金融評價業外收入大幅增加

研發費用,將越來越高

不過雖然 2018 年 EPS 終於開始賺錢

我們還是不能忽略未來的研發費用

上面提到中裕目前還有 3 項產品都屬初期試驗

隨著一關一關的通過將支出更高金額費用

也必須注意是否中途失敗告終

根據財務分析,未來提供 3 個觀察重點:

1.隨銷售比例所認列的營收

2.Theratechnologies 股價變化,影響著業外收入

3.隨產品試驗期,水漲船高的研發費用是否損益兩平

✎藥華藥(6446):干擾素即將取得 EMA 藥證

罕見疾病患者受惠

藥華藥以發展長效型蛋白質藥物為主要研發方向

自行開發的新一代長效型干擾素 P1101 可用於多種適用症

包含血液增生疾病、B和C型肝炎、肝癌等等

目前各自在不同的臨床階段:

其中 P1101 用於血液疾病中「真性紅血球增生症 (PV) 」目前已完成三期臨床實驗,

進入歐洲藥品管理局 EMA 的藥證申請階段

今年 7 月藥華藥的委託代工機構-農科院已通過 EMA 查核

預估年底能夠取得歐盟藥證

真性紅血球增生症 (PV) 是一種血液增生症

因為骨髓製造太多紅血球,讓血液變得太濃

可能造成血液結塊(嚴重可能會中風)或是引發心臟病發作

真性紅血球增生症是一種罕見疾病

在歐美約有 20-30 萬病患

目前還沒有第一線用藥

治療真性紅血球增生症除了靠放血降低血液濃度

(搭配阿斯匹靈降低血小板凝集盛血栓)

目前使用的第一線療法為化療藥物 Hydroxyurea (HU) 療法

當 Hydroxyurea 對患者無效或有不耐反應時

才會使用二線用藥 Jakafi 作為抑制劑

Jakafi 作為治療真性紅血球增生症的二線用藥,

貢獻其年營收約 4 億美元,是一個不小的市場

P1101 已獲得 EMA 和 FDA 真性紅血球增生症的孤兒藥資格認定

若取得藥證將可取代現有的第一線療法 (HU)

成為治療 PV 的第一線標準用藥

並且在美國及歐洲各拿到 10 年和 7 年的獨賣權

除了進度最快的真性紅血球增生症外,

P1101 也適用於血小板增生症、骨髓纖維化等血液疾病

甚至是 B、C 型肝炎

目前都已進入臨床實驗二或三期

B 型肝炎全球約有 4 億帶原者,

每年約有 100 萬人死於相關疾病

目前主流治療藥物為干擾素

在臨床第二期的結果中,

P1101 可用較少的劑量達到相似的療效

若能夠通過後續臨床並上市

非常有可能能在慢性肝炎市場佔上份額

最後來看看藥華藥的財務狀況:

新產品上市前,沒有穩定的營收

如同前面所述,

生技藥廠在藥證未通過之前,營收都掛零

收入多來自於授權金或其他業務

但卻需要龐大的研發費用

藥華藥也是相同的財務結構

P1101 是藥華藥進度最快的產品,但仍在藥證審核階段

微薄的營收來自於生產 Q10 輔酶的銷貨收入

未來營收是否能 cover 多年投入的研發費用

或是會繼續燒錢

都需要進一步再觀察

✎投資製藥產業的 2 個潛藏風險

最後,我們想總結提醒各位投資人

投資製藥產業前務必注意的潛在風險

這邊以學名藥廠、專利藥廠來做區分,各自舉一個主要風險為例

1.學名藥廠:專利到期

各國學名藥廠都等著瓜分市場

學名藥意謂著專利藥已到期

只要擁有研發藥物能力的公司都可能搶食商機

因此,我們必須觀察哪一家公司進度最快

先進入市場者,擁有絕大的優勢搶功市占率

而後進的競爭者,將因為激烈競爭傷害到毛利率表現

例如前面所提到的展旺(4167)

雖然培南類藥品技術門檻高、競爭者較少

看起來似乎不容易被動搖、取代

但仍有許多國外大藥廠有能力研發製造,屬於寡佔市場

不只是展旺已上市的產品美洛培南、亞胺培南各有數個競爭廠商

被迫削價競爭﹐侵蝕營收及毛利

甚至未上市的厄他培南都已有競爭藥廠虎視眈眈

上市後是否搶到一席之地仍是未知數

2.專利藥廠:研發費用越堆越高

結果可能「不成功便成仁」

一個藥物從研發到上市至少花費 9-15 年

而越後期的試驗,研究費用將越高

一旦中途失敗告終,研發費用將功虧一簣

另外,公司所預期最快拿到藥證的時間

通常也都只能先作參考,

就如中裕的 TMB-355 靜脈注射型劑來說

公司早在 2016 年就發布最快將於 2017 年第一季取得

但最後,卻延後到了 2018年第一季

如果你喜歡我的這篇文章

歡迎按讚 + 追蹤我的粉絲團

1.洞察產業趨勢

2.分享個股資訊

3.追蹤盤勢看法

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

❀ 貼心提醒投資人

此文僅是個人的產業及個股分析,並非投資建議