我的網誌

我的網誌

(圖片來源:Shutterstock)

你是否還在擔心退休後

錢可能會不夠用呢?

在這一篇報導:退休需求要一直提醒中指出:

「星展銀行調查的亞洲退休指數中

53 % 的台灣受訪者未曾積極規畫退休生活

然而,同一調查詢問台灣民眾

有沒有『嘗試計算退休所需金額』

答案竟然超過八成回答『是』

調查顯示:

台灣僅三成會尋求專業退休規畫和建議

才會導致逾六成台灣受訪民眾覺得

要負擔退休後生活相當困難」

看來台灣民眾對於退休議題十分猶豫

多數民眾也對退休規畫相當陌生

不知道如何著手來做規劃

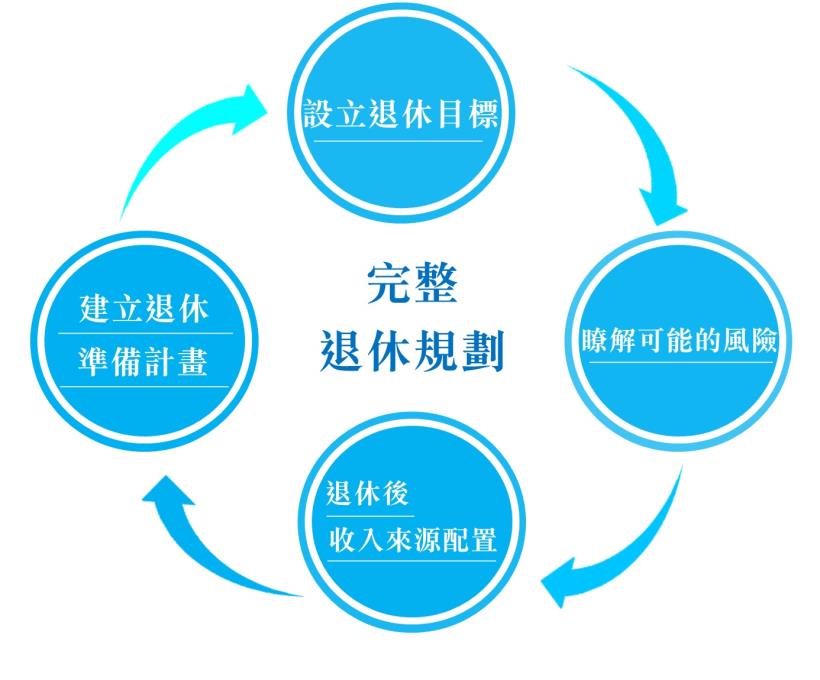

建立一個完整的退休規劃

讓你擁有財務安全的生活

如果只是準備退休金

並不能讓你有一個財務安全的退休生活

Vanguard 先鋒公司最近有一份報告

通往財務健全的地圖:

退休規畫決策的架構

它說要做一個完整的退休規劃你必須:

1 . 設立你的退休目標

2 .了解你可能面臨的風險

3 . 退休後收入來源資產配置

4 . 建立一套退休準備計畫

(圖片來源:小編本人)

首先設立退休目標

需要做的規劃準備有:

1. 基本生活開銷

退休生活所需的食衣住行等等各項費用

有些費用可能降低,如交通費等

但是你也可能增加了醫療等等支出

2. 建立一筆緊急預備金

如果需要比較大的支出:

如醫療照護、房屋修繕等

你會需要一筆馬上可以動用的現金

3. 自由支配的支出

除了基本生活開銷外

可以用來提高生活品質的開銷:

如渡假、旅遊支出、在比較好的餐廳用餐等

4. 傳承

你的財產有哪些是希望留給子女或其他人的?

可以事先做計劃及安排

並設立退休目標、注意現金流的安排

首先要有穩定的現金流來應付退休生活的開銷

這些資金的來源可能是勞保年金、公教年金、

保險年金、投資提領等不同來源

再來是要保留一個資金池

有一筆錢做準備

讓你可以來應付醫療、房子修繕等大筆支出

退休規劃也要注意

可能面臨的「市場風險」

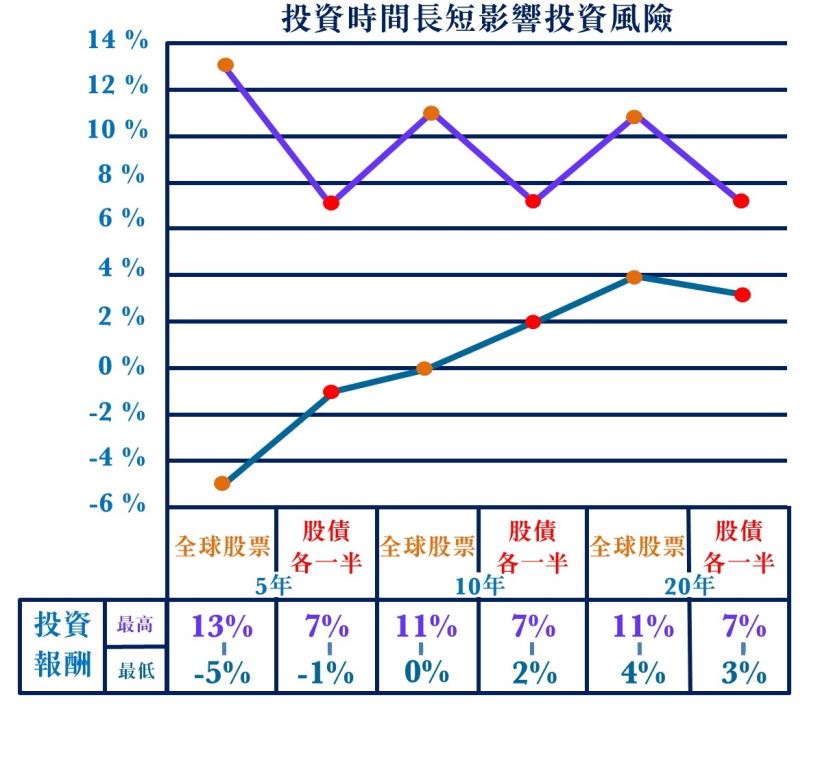

a. 投資回報的風險:

投資的時間愈短,風險會較高

緊急需要用錢時

可能會沒有穩定的資金來源

我們會期待投資可以帶來穩定的現金流

以應付基本生活開銷、緊急預備金等等支出

投資時間的長短,會影響投資風險的多寡

如果投資時間長,風險會比投資時間少的為低

先鋒的統計(見下圖)指出

以投資於全球股市及債券的不同投資組合

可以看出時間的長短對報酬率的影響

截至 2017 年 9 月為止

如果是投資時間為 5 年

全球股票的組合報酬率在 - 5 % ~ 13 %

股債各一半的組合是在 - 1 % ~ 7 %

如果時間拉長到 20 年

全球股票的組合報酬率在 4 % ~ 11 %

股債各一半的組合是在 3 % ~ 7 %

隨著時間 ↑ ,風險會明顯的 ↓

當然這樣的投資組合是要適度分散風險的

如果你的資產配置的方式是

集中在少數幾個國家或是產業類別

這樣的投資的波動度會比全球的配置更大

風險也會更高了

(圖片來源:小編本人)

b. 通貨膨脹的風險:

現在買的到的東西

不見得未來能使用

相同價格買到相同物品

通貨膨脹牽涉到的是你的實質購買力

因為有了通膨,物價會變貴

你的實質購買力會下降

因此現在的 5 萬絕對不等於 20 年後的 5 萬

假設通膨每年 3 %

實質購買力就會只剩下 2.76 萬

加上考量這個通膨的因素

會讓你的退休規劃更加能夠符合退休的需求

不至於因為太過樂觀的估算

讓自己的退休規劃變得不切實際

c. 利率風險:

利率高低會影響投資工具的報酬

產生的報酬可能是你的退休收入

利率對退休準備投資工具的選擇有很大影響

你可以用定存、儲蓄型保險、基金、股票、

不動產等等工具,來做退休金的準備

這些工具可概分為兩種:

低報酬、低風險─如定存、儲蓄型保險

相對的基金、股票等工具屬高報酬及較高風險

在現在定存利率不到 1 % 的情況下

錢存銀行通膨的因素會降低你的實質購買力

因此要做退休準備

要有足夠的退休收入來源

你必須適度運用較高風險的投資工具

所產生的報酬來增加你的退休收入

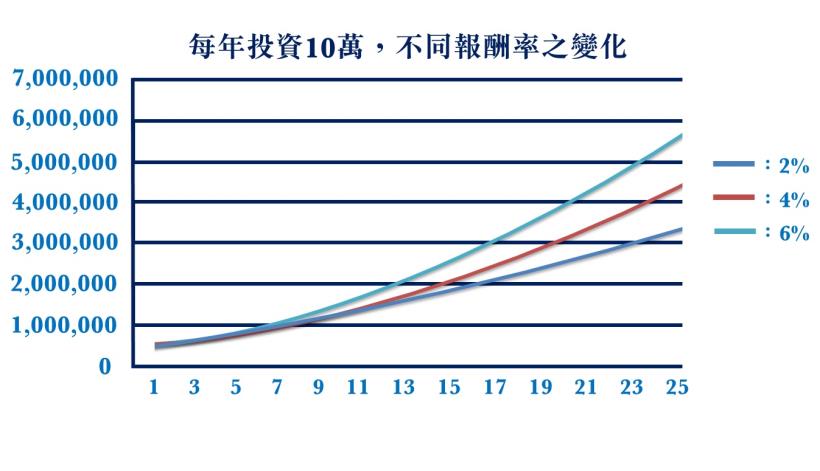

d. 報酬波動度:

整體投資資產如果波動過大

會無法將穩定的資產提領出來

做為退休生活費用

投資組合報酬波動度牽涉到的

會是你以後退休可運用現金流的多寡

如果你做了投資

會期待每年可以從投資帳戶提領一部分金額

當成退休現金流的來源之一

舉例如下圖:

A 每年把年終獎金 10 萬元拿來做投資

在年報酬率 6 % 的情況

25 年後投資資產會有 582 萬

但是如果是 2 % 年報酬率

則資產規模只有 327 萬

這金額是差異頗大的

而 2 % 的年報酬率

大約是相當於你用儲蓄型保險來做退休規劃

(圖片來源:小編本人)

如果退休規劃全部用低風險、低報酬的工具

你會發現你需要投入更多成本來做準備

讓投資組合如何達到需要的報酬率、

同時降低風險、投資組合報酬波動度

也是一件非常重要的事

可以透過選擇適當的投資工具做好資產配置

把投資組合做風險分散

投資於不同的區域、產業類別、

不同型態(股票型、債券型等)

並配合再平衡的方式

就可以讓投資組合維持一個相對的穩定度

還在擔憂未來的退休生活嗎?

做好健全的退休規劃

就可以讓你沒有後顧之憂!

原文標題:

未經授權,請勿侵權 責任編輯:Tina