我的網誌

我的網誌

(圖片來源:shutter stock)

人魚線、馬甲線商機

2026 年全球健身器材市場將超過 4,650 億!

過去因『預防勝於治療』的健康意識上升,使得運動觀念普及

而如今運動概念已達到另一個新高度-除了健康,還要追求線條美!

健身成為一種新的時尚風潮

不僅健身房遍地開花,健身器材的需求也跟著爆!棚!啦!(/ °Д°)/

根據 Market Research. Biz 的統計

2017 年全球健身器材市場已達約 110.8 億美元

未來將以年複合成長率 4.1% 成長

預估 2026 年將超過 155 億美元 (約新台幣 4,650 億元)

在這個人人追逐人魚線、馬甲線的時代

一起來認識健身好趴呢-「健身器材產業」吧 (^o^)/

接著將我們將依序介紹:

♘健身器材全球市場規模及未來趨勢

♘健身器材產業供應鏈

♘全球第二大健身器材廠商:喬山 (1736)

♘從工具機到健身機, 2017 年營收成長 44%:力山 (1515)

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

♘健身器材全球市場規模及未來趨勢

歐美佔 54% ,仍是最大市場

亞太地區 19% 正急起直追

健身產業由歐美地區興起

至今仍十分盛行

因此歐美仍是最大的健身器材市場,約佔 54%

以中國為首的亞洲地區也不容小覷

隨著經濟增長,帶動了運動的風氣

健身器材市場規模成長最快

根據中商產業研究院的統計

2012-2018 年,中國健身市場正以年複合成長率 5.5% 的速度增長

未來成長將更加快速

健身器材未來趨勢:科技化、商用化、小眾精緻化、老齡經濟

中國健身器材內需大增

其國內廠商也逐漸由代工轉型,建立自己的品牌(如:舒華、邁寶赫)

搶佔台廠在中低階價位健身器材市場的份額

台廠多轉型投入器材研發、改良

走向高價位的商用器材市場

在這裡簡單介紹家用與商用健身器材的差別:

其實從字面上很好理解

家用器材就是一般家中會出現的器材

結構簡單、耐用度低,價格也較便宜

通常可以在專賣店及量販店買到

商用器材則是健身房裡功能玲瑯滿目的器材

結構複雜、功能多樣

因為被使用的頻率高,因此耐用性較佳,價格當然也較貴

健身器材的創新研發也結合穿戴式裝置

讓使用者在使用健身器材同時

也能記錄人體數值並分析

或者結合人體工學

開發像是訓練深層肌群或是針對特定族群(如女性)等

不同功能、不同對象的健身器材

以迎合多樣的市場需求

甚至結合時下最夯的VR技術

讓你可以邊玩邊瘦

另外,隨著人口老齡化

針對復健與醫療功能的器材需求大增

復健器材也成為台廠研發的一大方向

接著就我們一起來看看健身器材的誕生吧~

♘健身器材產業供應鏈(含概念股)

1.上游-原物料

健身器材主體為鋼材

其他原物料僅占一小部分

包括塑膠製品、五金零件和皮革座墊等等

鋼材會先經過沖床、焊接等初級處理

由於主要原物料為鋼材

容易受到鋼鐵價格波動影響

近期國際原物料價格逐漸上升

可能影響部分毛利

供應廠商:多為未上市櫃企業,且各廠商的上游也不近相同,在此不列出

2.中游-零組件加工

鋼材做塗裝等表面修飾的二次處理

而技術含量較高的關鍵零組件,如馬達、電子儀錶、控制器等等

多由健身器材製造廠自行生產

祺驊(1593)有自己的品牌銷售健身器材

也提供國內外健身器材大廠的各種電機類(馬達、發電機、磁控)與電控類(電子錶、控制器)等精密零組件

供應廠商:怡利電(2497)、祺驊(1593)、喬山(1736)、力山(1515)、岱宇(1598)

3.中游-組裝測試

健身器材企業自行組裝、測試及包裝

台灣廠商早期多以OEM/ODM代工起家

為產業鏈上游的零組件製造商

供應國外健身器材大廠

隨代工製造逐漸移往勞力成本較低的中國

台灣廠商多已轉型

建立品牌、自行研發

如喬山(1736)、岱宇(1598)、明躍(4151)

力山(1515)由生產工作機跨足健身機

目前仍以OEM代工為主

4.下游-銷售通路

下游通路若是 OEM/ODM 製造就會交貨給原廠商

自立品牌的廠商則會透過經銷商或是自立專賣店等通路銷售

商用健身器材主要供應健身俱樂部, 飯店健身房

家用健身器材則主要透過運動用品專賣店, 量販店銷售給一般大眾

柏文(8462)為本土最大的健身中心品牌

僅作為供應鏈終端通路

旗下「健身工廠」的展店計畫將帶動健身器材產業的出貨量

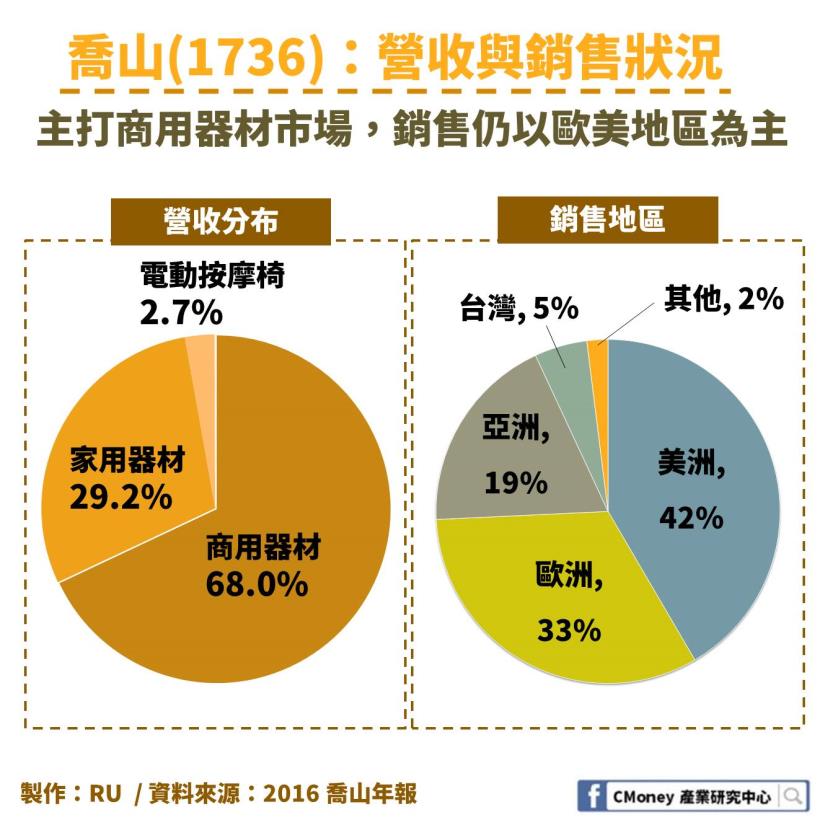

♘全球第二大健身器材廠商:喬山(1736)

大家別看健身興起跟市場都在歐美國家

其實全球第二大的健身器材公司在台灣!ヽ(✿゚▽゚)ノ

噹啷~那就是 1975 年創立的喬山(1736)

子品牌作市場區隔

商用家用市場通吃

喬山由為世界健身器材大廠代工起家

1990 年代起陸續創立自有品牌 Vison, Horizon, Matrix

分別面向高中低不同價位的客群:

Matrix-生產提供俱樂部、飯店健身房的高階商用器材

Vision-身為最早的品牌,跨足商用及家用器材,未來以開發高階家用器材為方向

Horizon-定位為大眾化家用器材

主攻商用健身器材市場

卡位健身俱樂部

2008 年金融海嘯衝擊,加上面對中國低價位產品的急起直追

喬山轉投身單價高、毛利也高的商用市場

以 Matrix 作為行銷通路,成功切入歐美商用器材市場

喬山近期在歐洲、東南亞等海外地區廣設子公司

並積極與各國大型健身俱樂部合作

提高商用健身器材市佔率

包括美國前三大健身俱樂部、中國第三大的「中健健身」等

2018 年更拿下全球最大的健身俱樂部「Planet Fitness」訂單

目前商用健身器材已佔喬山營收的 68%

未來有望再提升

垂直整合一條龍服務

走向家用市場頂端

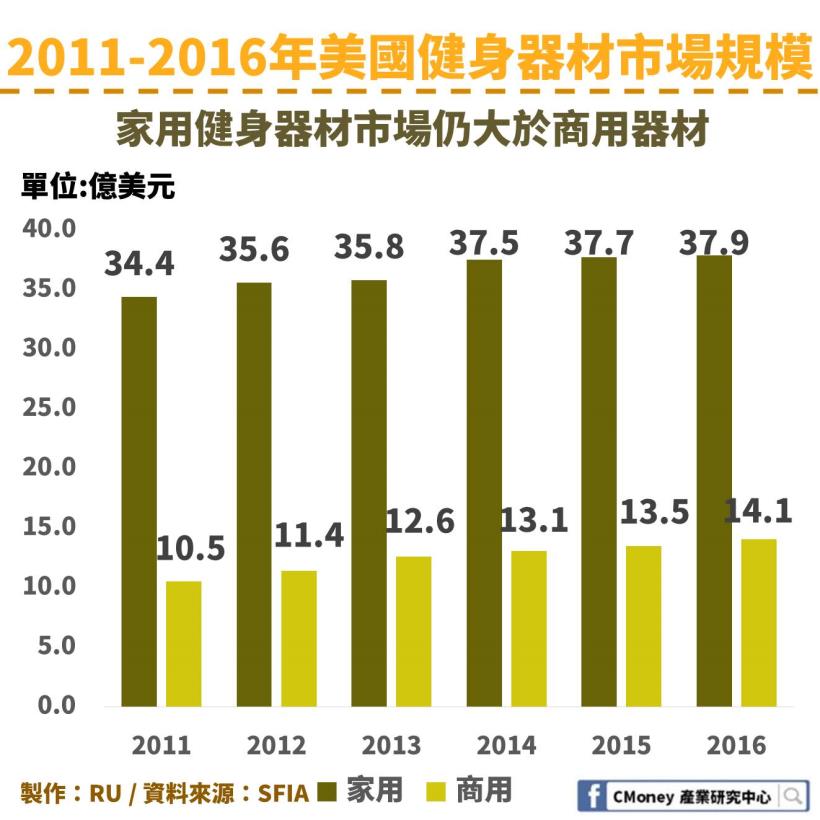

歐美地區健身風氣普遍,

家用器材需求的成長雖趨緩

但在美國的市場規模仍大於商用器材

喬山積極整合上下游

從生產製造、品牌行銷到售後維修

給予客戶一條龍式服務

近期旗下 Matrix、 Vision 更是宣布將積極開發高級家用器材

搶攻家用頂端市場

喬山營收持續成長,毛利約為穩定的 46%

不過因經營自有品牌通路,管銷費用高

近兩年更積極打通各國大型健身俱樂部通路,侵蝕營益率

但也因成功與俱樂部合作

其客戶 Planet Fitness、the gym、pure gym 等大型健身房集團都有展店計畫

將拉抬喬山下半年季的出貨量及營收

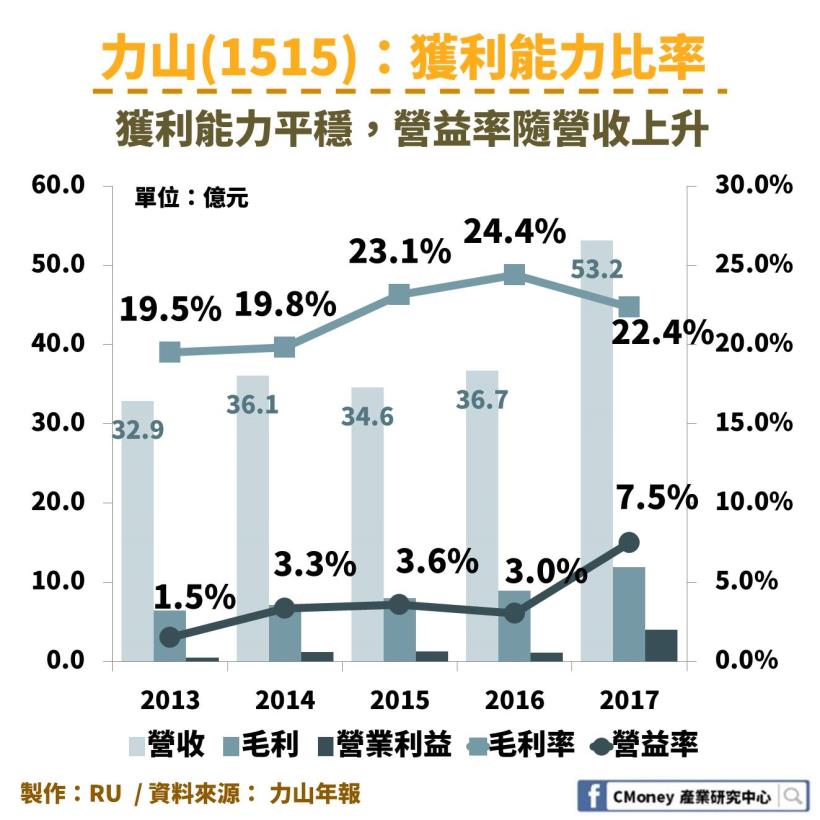

♘從工具機到健身機, 2017 年營收成長 44% :力山(1515)

力山以生產鑽床起家,在全球電動工具機市場佔有一席之地

但工具機的市場競爭者多、毛利率低

力山開始多角化經營,跨足健身器材及汽車配件領域

憑著過硬的鋼鐵製造基礎

為世界健身器材大廠代工製造

力山仍以工具機為主要收入

但健身器材佔比快速上升

2017 年營收高幅度的成長 45%

主要就是來自健身器材的貢獻

力山的健身器材目前以 OEM 為主

客戶包括 Life Fitness、PRECOR 及 TRUE 等知名健身器材品牌

銷售地區以美國為主,占總銷售的 93%

因健身器材採 OEM 模式製造加上工具機的毛利較低

毛利率不如喬山高於 40%,但維持在約 20% 左右

近5年其他獲利數字也平穩

財報上值得注意的是 2017 年的負債隨著資產有大幅度的增加

係屬營收增加帶來的購買原物料增加

可預期公司將擴大生產量

2018 年上半年度力山健身器材新品剛上市

初期投入成本較高,因此營收偏淡

秋冬氣溫低、空氣品質較差

室內運動較盛行

健身器材的銷售量預估將上升

下半年度工具機也將迎來旺季

力山下半年營收樂觀

好的,最後為大家做本篇的重點整理d(`・∀・)b

1. 歐美擁最大健身器材市場,中國以年複合成長率 5.5% 追趕、不容小覷

2. 健身器材發展將趨向科技化、小眾精緻化的研發

3. 老齡化社會到來,復健功能的健身器材需求大增

4.喬山(1736)雖然是全球第二大健身器材廠商,但營銷費用過高,壓低淨利;反觀力山(1515)雖做代工製造,但成功接下世界大廠訂單,營收成長動能較高

那我們下次再見囉 ^_____<