我的網誌

我的網誌

(圖片來源:shutterstock)

高效能電子產品不可或缺-散熱元件

根據 IEK 研究指出

電子產品的損毀有 55% 來自於高溫

其次才是因震動、潮濕、粉塵而毀壞

可知道,散熱對於電子產品來說

扮演了維護效能、延續壽命的角色

電子產品演進趨勢下,散熱需求有增無減

由於電子產品持續朝向輕薄、短小、多功能方向演進

使產品內部 CPU 運作時脈不斷的提升

這同時也產生更多耗電與更高發熱量的問題

因此,我們可以說在高科技趨勢下

散熱需求絕對是有增無減

現在我們就從 4 個角度帶你瞭解散熱產業:

✎散熱元件種類:散熱底板、散熱鰭片、散熱管、散熱風扇、散熱模組

✎散熱產業全球供應鏈:台廠占 7 成,日商占 2 成

✎散熱產業終端趨勢:PC、NB、平板、智慧手機、車用電子、伺服器

✎Intel新平台伺服器Purley:2018 下半年放量,散熱風扇廠受惠最大

讓我們繼續看下去…

✎散熱元件種類:

散熱底板、散熱鰭片、散熱管、散熱風扇、散熱模組

1.散熱底板

是散熱最基礎元件,又可稱為均溫板

特色就是快速將一個點的熱源

平均傳導至面積熱源

保護單一原件、位置過熱問題

通常會搭配著其餘散熱元件組成

來增進其他散熱元件之散熱效果

所以幾乎電子應用終端都會有它

2.散熱鰭片

主要以鋁、銅為主的高導熱金屬材料所製成

過去通常搭配著散熱風扇

以散熱鰭片作為熱傳導功能,再由風扇一併帶出熱能

雖然鰭片面積越大,散熱效果越好

但是隨著電子產品輕薄短小趨勢化

鰭片面積及堆疊數量都將受限於產品的內部空間

另外我們以鋁、銅材料來做比較的話

鋁比銅的單價低、重量也較輕

但純銅散熱片的熱傳導率卻高於純鋁 1.77 倍

於是通常會以銅作散熱底板,以鋁作鰭片

以此減輕散熱元件整體重量,同時壓低成本

3.散熱管

材質大多是以銅為主

最常見的應用端就是筆記型電腦

在螢幕與鍵盤的接合彎折處就是散熱管位置

主要功能也是快速使熱能平均分散

雖然與散熱底板同是平均擴散熱能

但是散熱底板體積較大

而散熱管可以做得很細微

就很適合放在像智慧手機一樣的較小型 3C 產品

另外特別的是散熱管內部含有特殊液體

將依照不同導入技術、不同散熱需求

導入不同液體提升導熱效果

4.散熱風扇

運作原理非常的簡單

就像夏天太熱,我們會吹電風扇一樣

電子元件過熱,也會須要吹風扇

但缺點就是本身需要耗電、體積也較大

所以通常應用在本身就會插電的產品

最常見的就屬桌上型電腦了

但其製作卻不是那麼的簡單

因元件複雜度較高且有耐用、噪音等因素

製作門檻是為較高的基本散熱元件

5.散熱模組

主要就是透過上述 4 大原件組合成一個模組

核心競爭在於如何將各式元件組合成較高的散熱效率

其中內部的傳導、對流及連接的設計就由其重要

通常散熱模組也並非標準化產品

時常須配合客戶要求針對終端應用客製化

所以庫存控管能力就顯得很重要

說完了散熱元件分類之後

這邊想要強調製作材料的部分

散熱效率要好,材料必須有 3 要素:

高熱傳導率、低密度、低膨脹係數

除了傳統的鋁、銅金屬材料之外

碳纖維複合材料被視為最具潛力的替代材料

因其導熱效果更好、低密度、較金屬不易膨脹

另外它本身也具可彎折的物理特性

非常適合應用在電子產品不斷演進的趨勢下

現在話不多說,趕緊來看看各式散熱元件都是由誰製作的

✎散熱產業全球供應鏈:

台廠占 7 成,日商占 2 成

從圖中,我們可以明顯看到大部分都屬台、日商

在整個散熱產業台廠市占超過 70%,日本則約 20%

主要源自於過去散熱主要應用於桌電、筆電

而台灣在電腦的代工市占是全球之冠,達 90%

且相關零組件供應鏈非常完整

因此散熱組件都已經先被台廠瓜分了

知道散熱台廠如此強大後

一定要看未來趨勢將帶動哪些台廠受惠

✎散熱產業終端趨勢:

PC、NB、平板、智慧手機、車用電子、伺服器

這邊要先給大家建立一個觀念

散熱廠要賺錢,不只是散熱元件要做的好

更重要的其實是客戶屬於哪種終端應用

如果下游應用端呈高成長,勢必提升散熱廠營運動能

因此,我們會以 6 大終端產品來作解析

分別是:PC、NB、平板、智慧手機、車用電子、伺服器

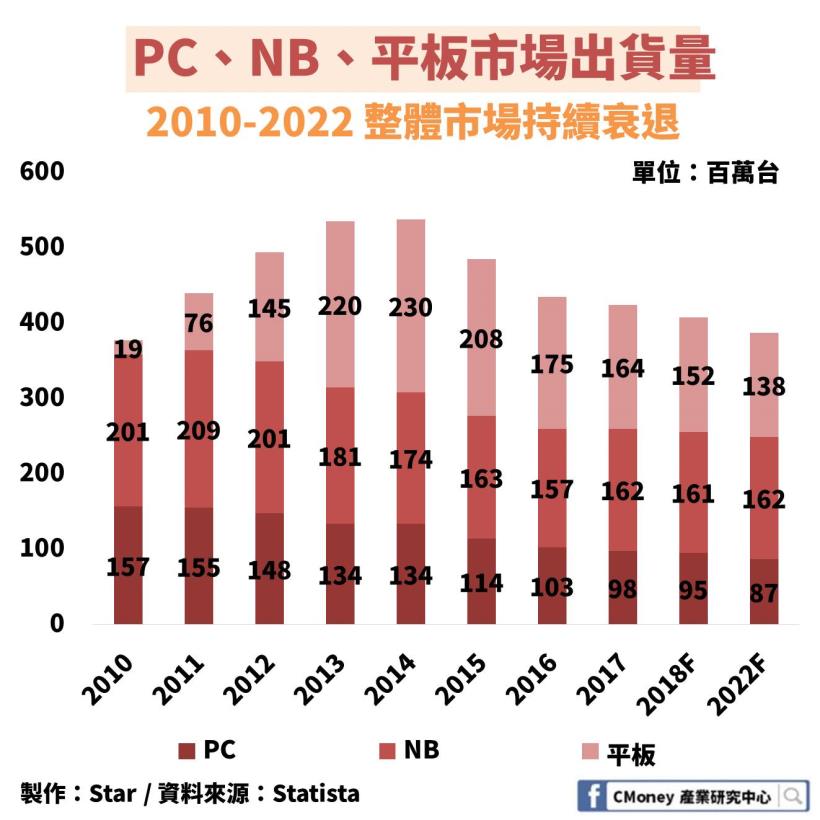

1.PC、NB、平板

圖中明顯看出 PC、NB、平板市場皆呈衰退趨勢

PC:從 2010 年 1.57 億台估計衰退 44.6% 至 2022 年 0.87 億台

NB:從 2010 年的 2.01 億台估計衰退 19.4% 至 2022 年1.62 億台

平板:從 2014 年的 2.3 億台估計衰退至 40% 2022 年1.38 億台

其中 NB 的部分,估計 2018-2022 年沒有衰退

其實主要為電競筆電的熱潮近年正逐漸崛起

越來越多的電競賽事在各國舉辦

就連亞洲奧林匹克理事會都宣布

電子競技將在 2022 年杭州亞運會成為正式比賽項目

可以說是筆電市場的一盞明燈

另外,2010 年平板電腦誕生,大幅侵蝕了筆記型電腦市場

因平板採用低功耗處理器,產生熱較少

但部分功能卻可取代筆電

事到如今,平板已經走向多功能整合化需求

不再只是純上網、收信,還可聽音樂、看影片、玩遊戲、處理文件

處理器功耗大幅提高至從前的 2 倍

以影片解析度為例,目前主流為 1280X800

但新一代產品已經提升至 1024X1928

此時,甚至須要導入散熱模組才足以達到散熱需求

對於散熱模組廠來說是一個新商機

就算平板市場呈現衰退

但平板對於散熱模組的需求卻是從 0 到有

2.智慧手機

根據 DIGITIMES 估計:

智慧手機將從 2016 年 19.7億台衰退至 2020年 19.4億台

雖說衰退,但因應手機朝薄型化發展,使機身空間受限

導致原有的散熱管也必須做的更小更薄

這將會是散熱管廠商未來要進行的技術戰

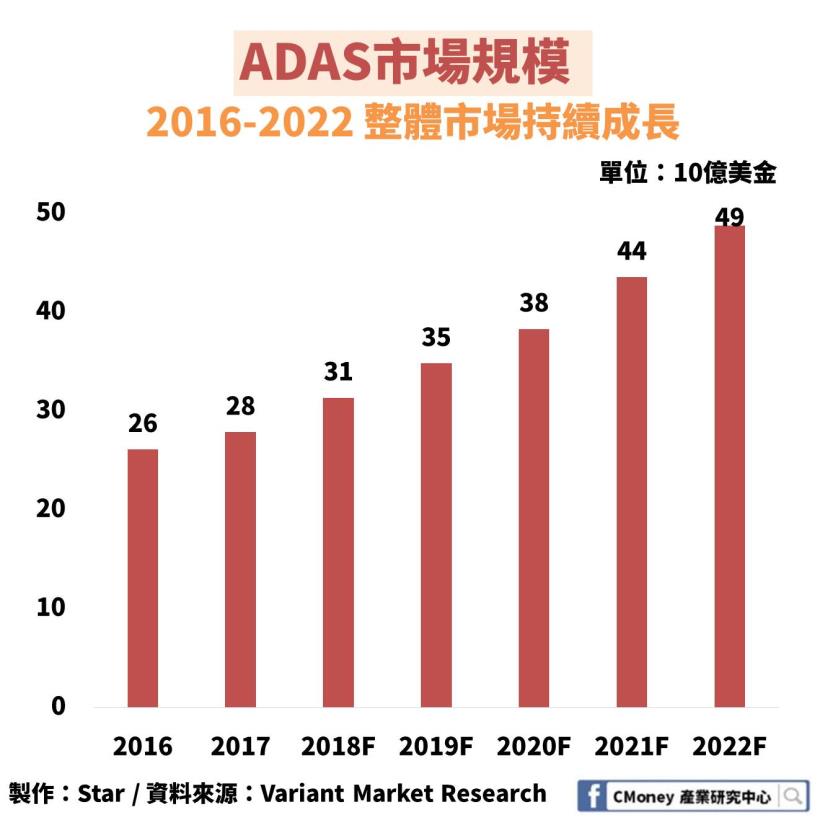

3.車用電子

舉凡一般的音響娛樂系統、車載通訊系統、電控儀表板

一直到未來更夯的先進駕駛輔助系統 (ADAS)

都有車用電子的身影存在

ADAS 的發展主要源自於提升車用安全的解決方案

像是盲區偵測系統、360 度環境影像、偏離車道警示系統

在行車時持續的利用感測元件觀察周遭

部分安置在引擎室內的感測模組溫度更可高達 130°C

而在發生緊急情況時,自動煞車系統瞬時的高功率輸出

如果未能有效將高溫排除,都將讓電子元件受損,出現安全疑慮

根據Variant Market Research 估計:ADAS 市場規模

將從 2016 年 260 億美金成長至 2022 年 490 億美金

其中 2018 年更有 2 大汽車權威安全機構Euro NCAP、IIHS

都將自動緊急煞車系統、碰撞預警系統列為安全評分項目

這都將有利於車用電子散熱廠商的營運動能

4.伺服器

隨著物聯網、AI、5G 時代來臨

未來將產生更多的數據資料,勢必要新增很多資料中心

而要負荷龐大數據資料的處理就必須要用到伺服器

根據 DIGITIMES 估計:

伺服器將從 2016 年 960萬台成長至 2020年 1190萬台

現在就來簡單總結幾個終端應用市場的分析

而根據終端應用市場,我想強調伺服器的部分

在 2018 年即將發生一件大事

伺服器市場將掀起一波汰換潮

✎Intel新平台伺服器Purley:

2018下半年放量,散熱風扇廠受惠最大

Intel 預估新平台伺服器 Purley 將在 2018 下半年放量

著重的就是高運算效能、高速存取、深度學習

隨著處理資料越多,也將使處理器功耗增、發熱增

過去伺服器散熱模組中偏多使用散熱底板

未來在散熱模組中將由散熱管逐漸作取代,減少底板使用

另外,每台 Purley 平台伺服器將較原伺服器多 1-2 顆散熱風扇

由此來看,散熱風扇廠將受惠最大

而受惠汰換潮,散熱模組廠也將增添新的營運成長動能

這邊先跟大家提起一個重要部份

目前伺服器供應商仍集中在前三大伺服器廠

分別是 HPE、Dell、Lenovo

在 2017 年市占率分別為 18%、17%、7%

因此散熱廠商誰的客戶擁有這些伺服器廠大客戶

才會是這波汰換潮最大實際受惠者

✎ 五大重點整理

1.散熱供應鏈由台廠占 7 成,日商占 2 成

2.平板散熱模組新需求,從 0 到有

3.智慧手機用熱管將朝微型化發展

4.隨ADAS逐漸列為車用標準配備,將逐漸帶動散熱新需求

5.2018下半年看好 Intel 新平台伺服器帶動的汰換潮

如果你喜歡我的這篇文章

歡迎按讚 + 追蹤我的粉絲團

1.洞察產業趨勢

2.分享個股資訊

3.追蹤盤勢看法

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

❀ 貼心提醒投資人

此文僅是個人的產業及個股分析,並非投資建議