我的網誌

我的網誌

(圖/shutterstock)

隱含波動率就是選擇權的真正價格

講到價格

我們都知道,它是一個買賣雙方成交出來的數字 (廢話?)

但是在選擇權的世界

又是怎麼樣呢?

由於股價不動,它也會因為時間價值的耗損而慢慢下跌

因此如果我們看到:台指選擇權目前是 50 點 (1 點 50元)

下周卻看到它是 45 點

那麼這個選擇權,到底是變貴還是變便宜呢?

從價格上來看

這檔選擇權變便宜了 5 點

但是這個「下降 5 點」

可能是因為

時間價值耗損下跌的,

也可能是因為股價下跌造成的

要正確衡量選擇權到底是變貴還是變便宜

我們需要看「隱含波動率」

( 歡迎加入 ►► 凱旋投資術 FB 社團 )

要了解隱含波動率,要先了解歷史波動率

波動度衡量的是股價的震盪幅度

以後的文章

我會介紹如何靠自己把它計算出來

今天我先介紹怎麼解讀它

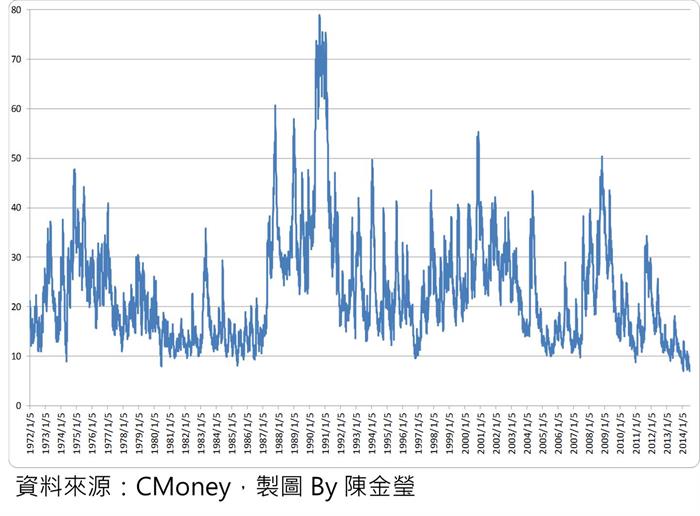

大盤指數 1972 年以來指數移動平均波動率 (EWMA VOL)

目前的波動率 7.73%,逼近史上最低點

大盤指數,過去 42 年的波動率

平均數是 23

中位數是 20

最大值 79

最小值 7

現在則是 7.73 (接近歷史最低點)

這個 7.73,代表什麼意思呢?

它表示,大盤在未來一年

有 68% 的機率,漲跌幅會在 正負 7.73% 之間

有 95% 的機率,漲跌幅會在 正負 7.73 * 2 = 15.46% 之間

這是一個很小的數值

表示市場目前的震盪非常小!

隱含波動率,就是從財務模型反解出來的波動率

介紹完了歷史波動率 (目前是 7.73)

我們可以接著介紹隱含波動率了

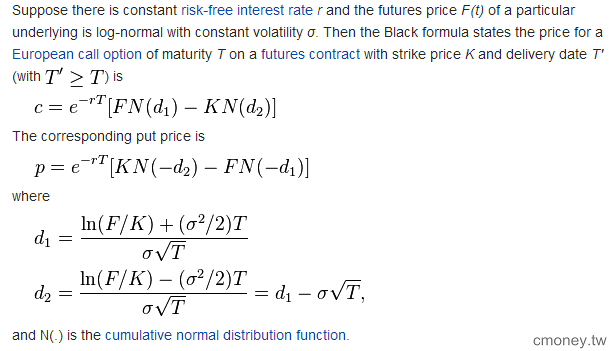

我們先來複習一次,

這個諾貝爾獎等級的選擇權評價公式

BS Option Pricing Model

公式是在說

如果我們給定這 5 個變數:

標的價格

履約價

還有多久會到期

利率

波動率

這個公式就可以算出來,選擇權的合理價格是多少

我們可以換一個角度來想這件事情

合理價格是多少,世界上沒人知道

但是「市價」是多少

世界上所有人都可以觀察到

如果我們把「市價」帶入公式的左方

其它 4 個變數,不要動它

那麼不就可以反解出「波動率」了嗎?

沒錯!用這個方法解出來的波動率

就是傳說中的隱含波動率!

台指選擇權,「今日」9500 Call 與 9500 Put 隱含波動率計算結果

資料來源:莊家幫您選權證

隱含波動率,跟我有什麼關係呢?

剛剛跟各位報告過

目前的歷史波動率是 7.73

如果根據模型算出來的隱含波動率

比歷史波動率高很多

那表示目前選擇權偏貴,

我們可以考慮站在賣方,或者至少不要買太多

而如果目前隱含波動率跟歷史波動率差不多

甚至比歷史波動率還低

那麼站在買方是比站在賣方,風險還要低的選擇

玩權證,一定要看隱含波動率

權證其實就是一種買權 (Call)

只是我們只能站在買方,跟券商買

無法像「台指選擇權」一樣

可以站在賣方

由於權證價格 (隱含波動率) 是控制在券商手上

所以進場之前

一定要看看目前的隱含波動率

相對歷史波動率合不合理 ( 至少 1.5 倍以下 )

所以進場之前

一定要用「模擬計算機」,算算看喔!

《 本文作者簡介 》

陳金瑩 老師,畢業於台大經濟學研究所

歷任大型法人投資機構數年

現為自由投資人

老師經常在網路上分享他的投資方法

目的是幫助別人:

〝少走冤枉路、直接登堂入室穩穩賺!〞

在 FB 上有高達 4.5 萬名粉絲

受到廣大網友的喜愛!

如果你喜歡這篇文章的話

歡迎幫老師的 粉絲專頁 按個讚 ↓↓

下次有新文章時 ~ 您才會優先收到喔!

本文作者 陳金瑩 的 Line 與 FB 專頁

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

《 順手「按」讚 ↓ 以後都能收到最新文章唷 》