我的網誌

我的網誌

「是否要很多錢才能開始學習投資?」

上個月的一場讀書會,

一位很年輕的網友問到這問題,

她是一位剛踏入職場的新鮮人,

手頭上還沒有足夠的資金。

其實這問題可以排入市場先生最常被問的前10名,

…喔,我說的是千萬不要太期待的那種不明顯。

算個最簡單的乘法,

如果你投入資金是小小的20萬,

一年後賺錢了,假設年化報酬率6%,

等於一共是賺了1.2萬,

相當於12個月每月加薪1000元。

有正確的期待很重要,

加減乘除一下就可以知道結果。

但…一定要等到錢很多才開始投資嗎?

(贊助商廣告)

累積資本很重要

但提早累積投資經驗同樣也很重要

早點開始投資有複利的效益、

提早累積知識和經驗的效益,

但我認為在投資領域有另一個理由更重要。

和過去學校考試不同,

投資理財並不是一個有課本、有考試範圍的事情,

它範圍無限,也沒有標準答案。

因此得先知道:你一定會做出一些有獲利的投資,

但也一定會遇到一些虧損的投資。

和考試追求100分不同,無論長期投資或短期投資,

我們都一定會體驗到資產淨值下跌的過程!

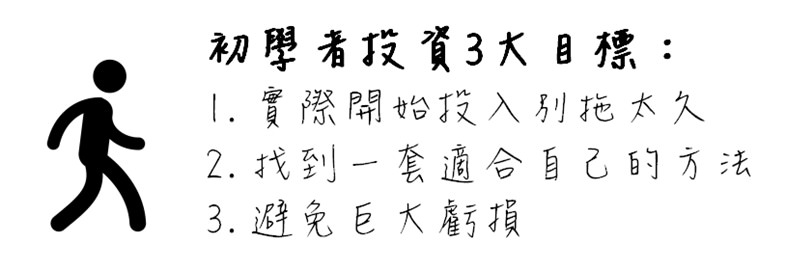

我認為投資初學者最重要的3個學習目標:

1. 實際開始投入:

大多數人從「想投資」到「實際開始投資」,

平均會超過2年,所以你如果盡快開始,

在時間上其實已經領先大多數人。

2. 找到一套適合自己的方法:

有的人喜歡股票、有的人喜歡基金,

有的人喜歡長線操作,有的人短線甚至當沖操作。

找喜歡的方法需要一點時間,

所以這也呼應到了第1點提到的盡早開始。

3. 避免巨大虧損:

這點很關鍵,巨大的虧損問題通常不是來自於投資方法,

而是來自於人性。

例如只要有停損觀念就可以簡單避免巨大的傷害,

但初學者往往希望自己每一筆投資都正確、

每一筆都獲利、容不下虧損,因此造成傷害擴大。

其實學投資過程和學游泳一樣,

一開始你得先在比較淺的水池裡做練習,

也許你會有些小獲利或者小虧損,

出錯了就跟嗆到水一樣在多練習就好。

但如果沒經過學習就跳進深水區,

危險性非常的高,

就像等到自己手上有大把退休金後直接投入,

很可能一次的損失就是上百萬、

虧掉數年累積的積蓄。

(圖片取自Mr. Market 市場先生)

「應該選哪一種方法?有推薦高報酬的方法嗎?」

這也是最常被問的另一個問題,

有些人是問方法,

也有些人是直接問哪些標的可以投資。

投資最重要的是學會釣魚,

而不只是一次性的拿到魚吃。

不過在談投資方法之前,

也應該先對投資報酬率有正確的預期。

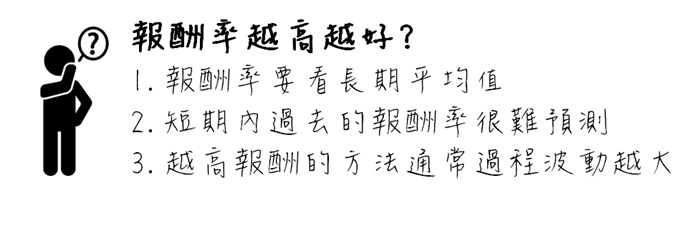

談到方法,大多數人都會想找到報酬率最高的,

其實我認為對於報酬率有3個關鍵要先理解:

1. 報酬率要看長期的平均值

所謂長期可信度至少要5~10年以上,

經歷一次包含多頭與空頭的景氣循環才能做正確評估。

2. 短期內過去的報酬率很難預測

長期報酬的結果通常比較容易預測,

但短期內的高低起伏預測難度高很多。

3. 越高報酬的方法,通常過程波動相對越大

一個明顯的例子是,

一般而言股票的報酬平均比債券高一些,

但觀察債券的淨值成長通常相對平穩很多。

最安全的就是定存了,穩定正成長,

但報酬卻相對的低。

大多數的投資,

時間拉得越長確定性越高,

但風險來自於短期間內就不大一定。

風險的承受和個人的個性以及財務狀態有關,

除非你投資後1年只看一次它的績效,

否則當風險承受狀況與個人不符合時,

我認為影響績效的就不再是標的本身的報酬,

而是人的行為。

(圖片取自Mr. Market 市場先生)

例如:一個喜歡大起大落的年輕人,

如果買了一檔波動小、

報酬率不特別高的基金或投資組合,

即使賺錢,但過沒多久,

可能就會因為獲利太過不明顯,

而放棄自己的投資策略、

甚至操作失去紀律。

再舉一個例子:

一位65歲的退休族,

把自己2000萬的退休金,

投在一個波動劇烈的標的,

但沒想到才過3個月,

從帳面上來看淨值就跌了15%,

等於一下子損失了300萬,

因為退休後沒有其他收入來源,

即使最後會賺錢,

但過程卻造成心裡不必要的恐慌。

總之,除了關注報酬率的結果,你也應該要關注報酬率的過程。

快速劃一下重點:

1. 累積資本很重要,不過即使資金少也該盡量提早開始投資

2. 你心裡要有個底,資金少時投資的效益不明顯,重點是提早累積經驗

3. 投資除了看長期報酬率,也要提早了解中間會遇到什麼過程

4. 盡早了解自己風險承受能力,才能選擇合適的投資方式

如果覺得這故事對你有幫助,按讚分享給更多朋友

額外分享幾篇投資理財文章:

<Mr. Market市場先生 Facebook粉絲團 歡迎加入>

原文標題:投資一定要等到錢很多才開始?

未經授權,請勿侵權

加入市場先生好友,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!