我的網誌

我的網誌

(圖片來源:shutterstock)

「它」不怕資本市場劇烈波動

隨著 Fed 升息、ECB 減少購債規模

使得資本市場資金被收回

減少了一個很大的上漲動能

2018 年以來,已造成資本市場劇烈波動

但是,民生消費品「服飾」

因為需求彈性較小

我們每天都需要穿它

較不會受到嚴重的波及

今天我就是要跟你介紹「紡織業」!

智慧城市的存在也少不了它

「紡織業」也跟進智慧化

你能想像這樣的世界嗎?

早晨之際,當你出門之前

只要輕碰一下 T-shirt 袖口

就能夠開啟語音導航

提醒你要避開的塞車路段

晚上飽飯後,想出門運動

胸腔的感測器能記錄心率、燃燒熱量

「紡織業」即將邁入智慧化過程

接下來我將依序介紹:

✎紡織業 3 大趨勢:自動化設備、機能衣、智慧衣

✎紡織業市場規模:估計至 2020 年達 49.6 兆新台幣,並以 5.81% 年複合成長率增長

✎紡織業供應鏈(含多檔概念股)

✎儒鴻(1476):台灣紡織廠 TOP 1,擁有創新研發能力,維持毛利優勢

✎聚陽(1477):台灣紡織廠 TOP 2,一站式採購模式,成功抓住大者恆大趨勢

✎2 檔公司財務結構比較

讓我們繼續看下去…

✎紡織業 3 大趨勢:自動化設備、機能衣、智慧衣

1.自動化設備

紡織業屬於勞力密集型產業

可想而知,人力成本耗費非常大

很久之前,台廠就都已遷廠至中國

但近年來,隨著中國基本薪資上漲

各家廠商陸續遷廠至東南亞、非洲等更低廉勞工的地區

但到處遷廠終究不是一個好的解決辦法

將整個服飾製造流程自動化才是最佳選擇

以「成衣廠」舉例來說,

傳統製程:製作完衣服後需依靠人力一個個掛上衣架分送

一個空間可能就需要 20 – 30人力成本

自動化製程:發展出「衣架吊掛系統」後,可自動吊掛

衣架上還裝有 RFID ,能根據不同款式將衣服送到烘箱整燙

再分批送往不同站點,進行品檢與包裝,僅需 8 人完成

光人事費用就大幅減少 60% - 70% 的成本

而未來在其它製程上如蒐集更多數據

管理者便能精準計算每個製程花費秒數

使交貨時間、接單都能有更精準判斷

2.機能衣

紡織品經過特殊處理、加工後,

具備像是吸濕排汗運動衣、抗皺衫、抗菌防臭纖維等

就是具有功能性的「機能性服飾」

因為全民運動風潮的興起

讓民眾選購衣服時更在意是否具有機能性

也讓近年來的機能衣銷售持續成長

3.智慧衣

而未來能夠接棒機能衣的,將是新崛起的「智慧衣」

所以智慧衣到底是什麼呢?

它是紡織品與電子產品的結合

主要功能為:擷取生理訊號、提醒外在環境、給予資訊

舉例來說,

將感測器置入服裝材料中

將身體訊號傳輸到後端平台

轉化為像是血壓、體溫等生理資訊

可透過智慧型手機隨時偵測身體訊號

未來隨著雲端、物聯網更快速的發展

智慧衣也將成為連結多項服務的一個媒介

但目前還存在 3 大問題:

1.智慧衣需用金屬纖維,而這存在專利疑慮

2.訊號由誰處理?要提供什麼解決方案?

3.智慧衣可以導電,存有生命危險,且洗滌還須將感測器拆下

如未來能突破現有瓶頸,智慧衣將進一步帶動紡織業成長

知道趨勢後,讓我們看一下這塊餅有多大吧!

✎紡織業市場規模:估計至 2020 年達 49.6 兆新台幣

並以 5.81% 年複合成長率增長

以紡織業全球市場規模來看

根據 MarketLine 研調機構預估

估計至 2020 年將達 1.653 兆美元

以匯率 30 折合新台幣高達 49.6 兆新台幣

並在 2016 – 2020 以年複合成長率 5.81% 成長

以紡織業整體市場來看,已是相對成熟產業

但對應先前提到的紡織業新興趨勢:智慧衣

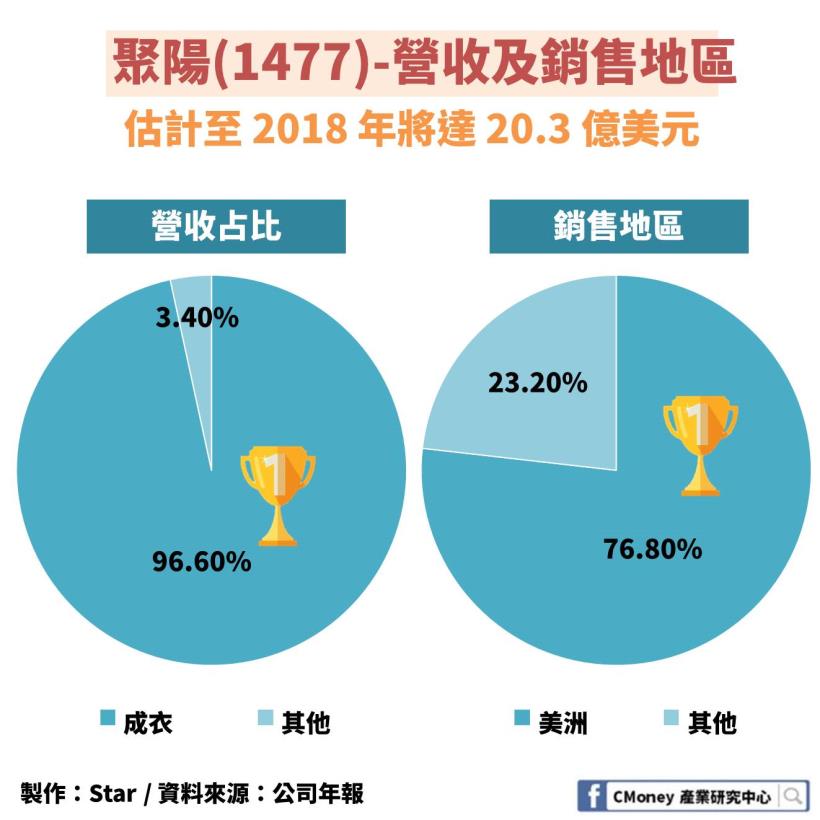

估計至 2018 年將達 20.3 億美元

約占 2018 年整體市場 1.47 兆美元的 0.14%

其實占比相當微小

主要也是因為存在前述 3 大問題未能解決

但在 2014 – 2018 是以年複合成長率 17.64% 成長

成長速度有整體產業的 3 倍之多

可以說是紡織業長久之後的未來新星

那台廠到底有誰能吃到這塊餅呢?

我直接統整台廠紡織業生態系給你!

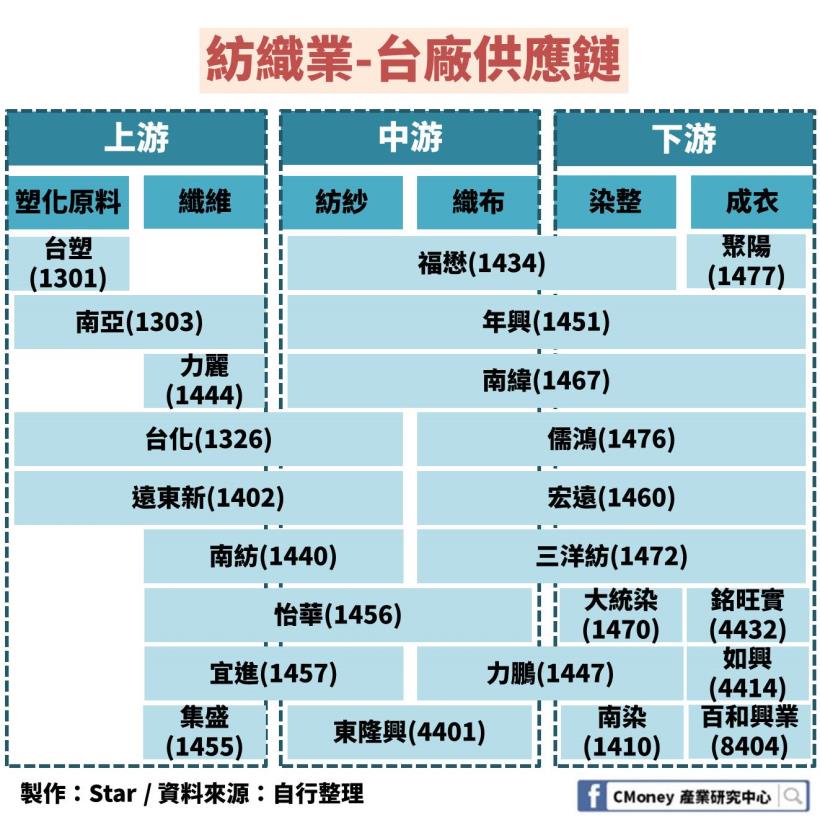

✎紡織業供應鏈(含多檔概念股):

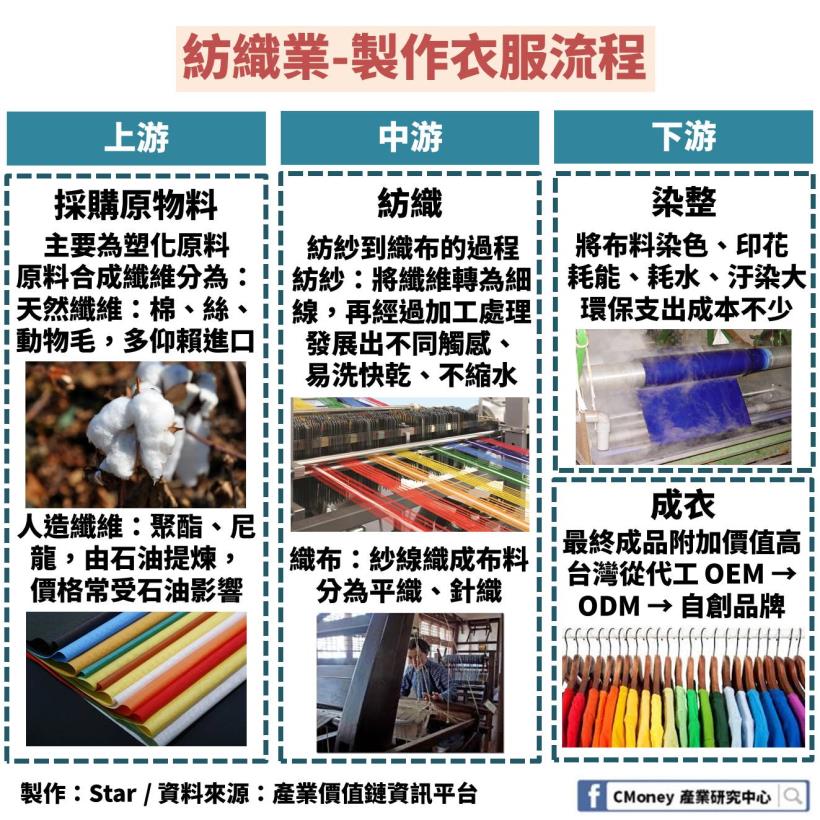

在介紹供應鏈之前,先簡單說明製衣的流程

採購原物料 → 紡織 → 染整 → 成衣

1.採購原物料

其中原物料主要為塑化原料

合成纖維後,分為天然纖維、人造纖維

天然纖維:棉、絲、麻、動物毛,台廠多仰賴進口

人造纖維:聚酯、尼龍、亞克力棉,多由石油提煉

因此人造纖維價格常受到石油價格影響

而產業供需也會影響報價狀況

2.紡織

紡織為從「紡紗」到「織布」的過程

紡紗:將纖維轉化為細線的過程,再經過加工處理

發展出不同觸感、易洗快乾、不縮水等不同機能紗線

織布:從「紗線」織成「布料」的過程

主要分為平織、針織

3.染整

將「布料」染色、印花、加工

是最耗能、耗水、汙染大的一個環節

所以環保支出成本不少

4.成衣

為最終成品,是加工層次及附加價值最高的一環

台灣從以前代工 OEM → ODM → 自創品牌 OBM

說完了整個製造衣服的過程

趕緊來看看台廠供應鏈有哪些吧

你也會更清楚知道他們在做什麼

看完供應鏈

你應該有發現多家公司都有一條龍生產

但並非一條龍的公司營收、獲利就很好

其實還是在於他們的技術、成本控管能力

就讓我直接來介紹台廠 2 大公司吧!

分別是:儒鴻(1476)、聚陽(1477)

他們屬於台灣成衣廠中前 2 大公司

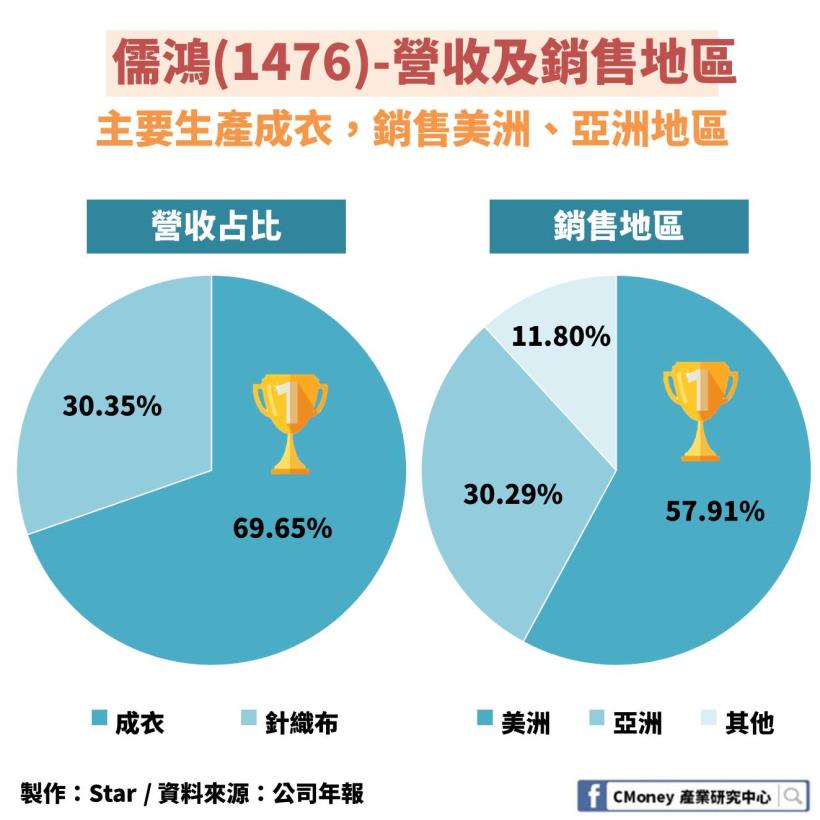

✎儒鴻(1476):台灣紡織廠 TOP 1

擁有創新研發能力,維持毛利優勢

儒鴻主要生產成衣,占營收比 69.65%

另一主要營收是為針織布,占比 30.35%

大多銷往美洲、亞洲地區

其客戶較為分散,能夠分散客戶流失風險

最大客戶 Nike 也僅占 12% - 13% 之間

另外還有 Lululemon、Under Armour 等品牌商

以及 Costco、Walmart、J.C. Penny 等通路商

另外因為電商的崛起,改變了很多服飾銷售模式

其中電商龍頭亞馬遜 2017 年也宣布進軍運動服飾市場

並且選定儒鴻作為其供應商之一

而儒鴻能夠一直成為台灣紡織廠的 TOP 1

在於他擁有 3 大優勢:

垂直整合工廠、研發創新能力、自動化設備

1.垂直整合工廠

為針織、染整到成衣廠的垂直整合紡織廠

能夠提供客戶從布料研發一直到成衣設計的整體服務

品牌商不必費力一一尋找合作供應商

能夠將更多心思放在品牌經營與銷售上

因此大大增加了客戶的黏著度

2.研發創新能力

專精於功能性彈性圓編針織布料與成衣

其中 2016年研發出的「針織緹花布」

特性是高單價、高毛利、高技術、高度客製化生產

目前占營收比 6%,未來成長空間還非常大

可看出儒鴻長期競爭優勢來自於高階布料的研發能力

3.自動化設備

儒鴻在 2016年陸續引入電腦針織緹花布

可看出未來在產品組合內的比例會持續提高

也將大幅減少人力成本

✎聚陽(1477):台灣紡織廠 TOP 2

一站式採購模式,成功抓住大者恆大趨勢

聚陽專一生產成衣,占營收比高達 96.6%

銷售地區也非常單一於美洲, 占比 76.8%

與儒鴻相比,聚陽的客戶較為集中

前四大客戶:GAP、KOHL’s、Target、Hansbrands 就超過營收 60%

此外還包含 Under Armour、H&M、ZARA、UNIQLO、Lativ

其中電商龍頭亞馬遜也有選定聚陽作為其供應商之一

另外聚陽能夠成為台灣紡織廠 TOP 2

也在於他擁有的 2 大優勢:

一站式採購模式、開放的營運管理

1.一站式採購模式

紡織業具有「平織」與「針織」2 大生產技術

由於設備需求不同,通常廠商會採取單一技術降低設備成本

但聚陽採用「雙棲」策略,同時生產 2 大技術

讓客戶能向單一公司下單以降低成本來吸引訂單

成功抓住大者恆大趨勢

另外聚陽在 2013 年入股台南紡織(1440)旗下的子公司南方紡織 50% 股權

讓聚陽能同時掌握原料品質與降低採購成本

2.開放的營運管理

為了增加接單效率

聚陽直接授權業務決定是否接單,大幅縮減行政流程

另外,目前聚陽還將南美洲做為新的生產基地做評估

因為此地離主要銷售市場美國距離近,且有關稅優惠

如果未來成功建立新廠,將有效提升成本控制

✎2 檔公司財務結構比較:

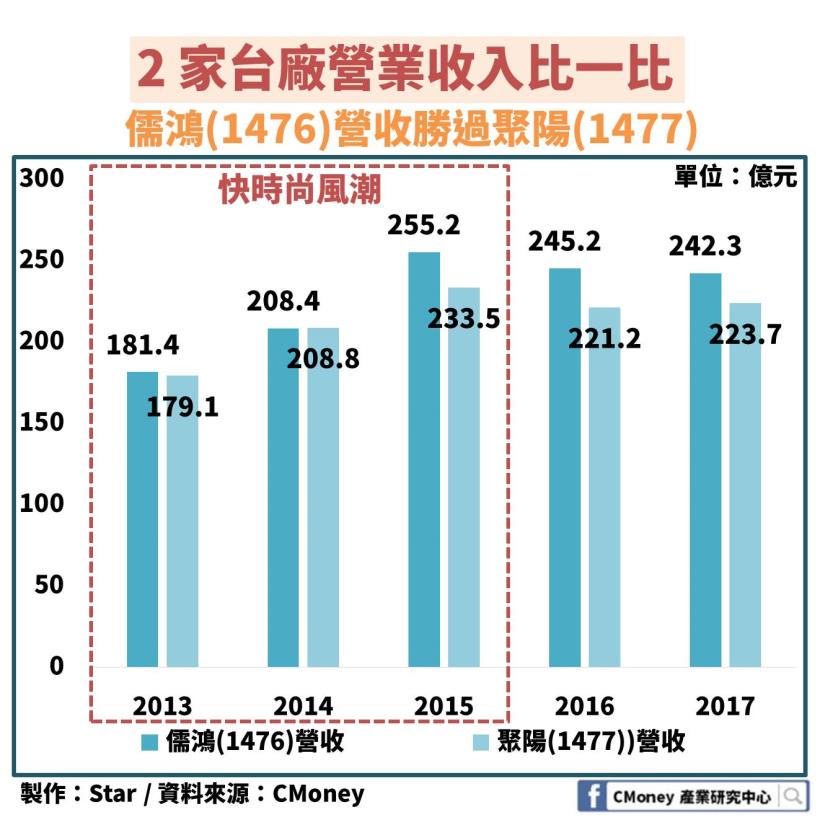

營業收入比一比

儒鴻 2017 年營收達 242.3 億元

微幅勝過聚陽 223.7 億元

另外,我們可以從圖中發現 2 家公司

在 2013 – 2015 年間營收呈爆發性成長

主要是當時服飾市場流行的快時尚風潮

快時尚:在很短時間內將時裝周展出的潮流服飾做銷售

並且標榜低價、多款、量少,激發消費者購買慾望

對消費者來說,可在很短時間,以低廉價格,買到新潮服飾

週期甚至可在每雙週就上架新款式

但 2015 年後,快時尚風潮讓消費者倦怠

多數消費者也發現買了根本沒有在穿

於是讓近 2 年的營收開始下滑

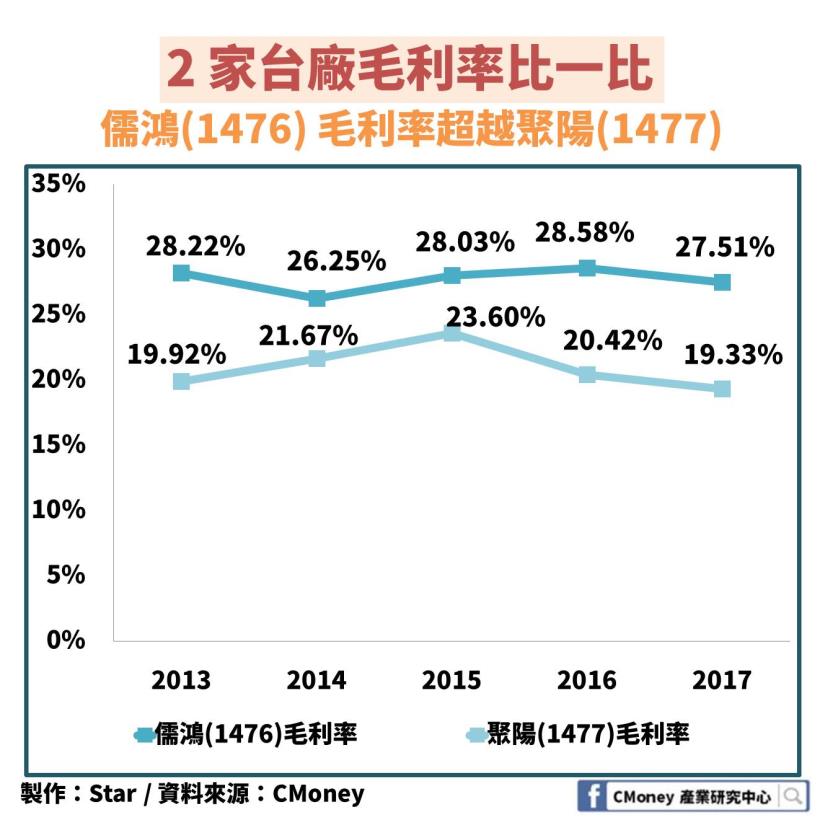

毛利率、營益率比一比

儒鴻因其營收規模較大,擁有較佳的議價能力

另外他的研發創新力,也使的毛利率較同業高

儒鴻 2017 年,毛利率達 27.51%

相較聚陽的 19.33%,高出 8.18%

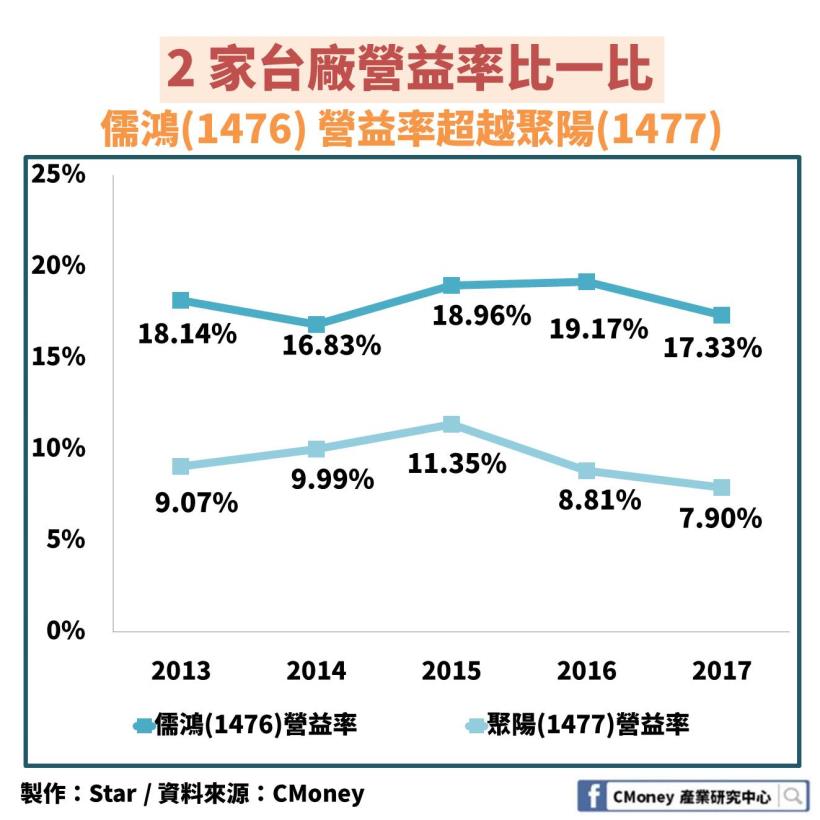

再從 2017 年營益率看到

儒鴻 17.33% 大幅高於聚陽 7.9%,兩者相差 9.43%

你有發現到有趣的一點嗎? 營益率相差的比毛利率多

這其實就在於管銷人事費用的控管能力

前面提到,儒鴻早在 2016 年就引入自動化設備生產

能夠大幅減少最貴的人事費用

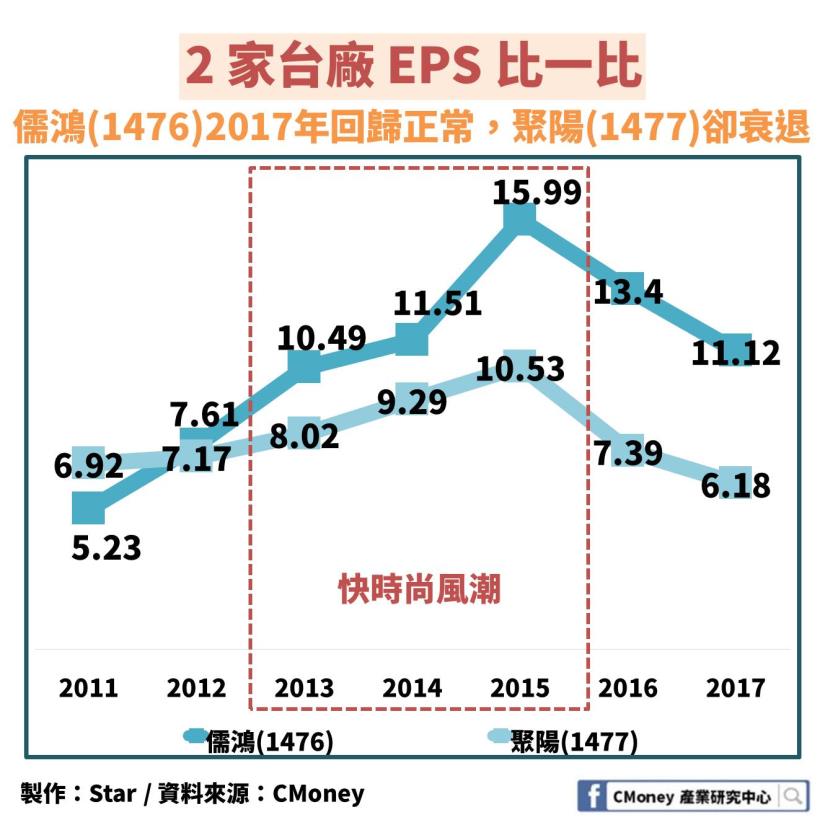

EPS 比一比

從 EPS 也可以看出,快時尚風潮帶來的力量有多大

但 2015 年後快時尚風潮快速衰退

而也因為之前基期過高,因此近 2 年成衣廠呈衰退走勢

以 2017 年來說,儒鴻已回歸過往均值水準,達 11.12 元

但是我們看到聚陽卻比過去衰退,僅有 6.18 元

這其實是因為 2017 年台幣急遽升值約 8%

造成聚陽擁有很高的匯兌損失

而在未來,儒鴻將持續在更多製程上導入自動化設備,以利成本控制

聚陽則將更加深垂直整合能力,補足上游採購原料的議價力

那我們觀察 2 家公司的重點將在於:

儒鴻(1476):會繼續研發出什麼新布料、導入自動化設備的速度

聚陽(1477):是否能開發更多新客戶,並提升客戶風險分散的能力

而相較 2 家公司,我們比較看好儒鴻(1476)所擁有的高技術門檻

✎ 四大重點整理

1.紡織業屬成熟產業,主要觀察公司的成本控管能力

2.未來如能解決智慧衣攸關生命危險議題,可望成為紡織業超新星

3.儒鴻(1476)擁有高毛利的研發能力,持續成為長期競爭優勢

4.聚陽(1477)持續深入上游降低原料成本,並縮減公司內部組織流程

如果你喜歡我的這篇文章

歡迎按讚 + 追蹤我的粉絲團

1.洞察產業趨勢

2.分享個股資訊

3.追蹤盤勢看法

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

❀ 貼心提醒投資人

此文僅是個人的產業及個股分析,並非投資建議