我的網誌

我的網誌

(圖片來源:筆者於上海拍攝)

需求持續存在 + 高市佔率

造就公司獲利穩定

在我們的生活週遭,

其實就有相當多的投資機會潛藏其中

簡單舉例而言,

電信通訊、上網已是現代人穩定的生活基本需求之一

而在電信產業,

其他新廠商想要切入十分困難

由於需求持續存在,加上高市佔率

獲利能力穩定

相信大家已相當熟悉這 2 間知名公司了

因此,今天想和大家分析一個相對冷門、

但類似中華電(2412),

具備年年配息能力的好公司

讓我們繼續看下去吧...

(贊助商連結)

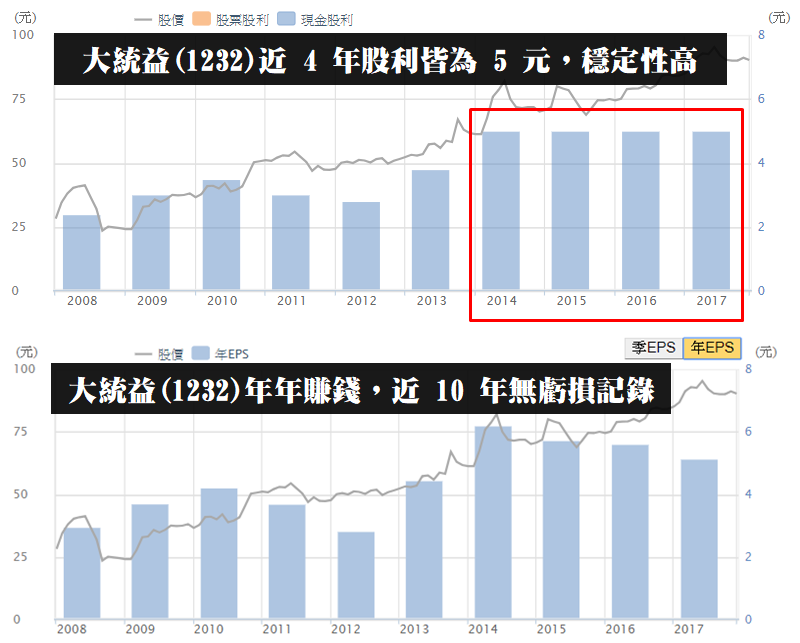

大統益(1232) EPS 穩定

連續 10 年發放股利不間斷

今天要和大家介紹的標的是 大統益(1232)

(如何挑出這檔股票,文末會和大家說明)

而在篩選具有長期投資價值的股票時,

筆者第一步通常會先看公司的「歷年配息記錄」

以及是否能夠年年獲利、不虧損

如果配息、EPS 兩者都穩定

也許就是具備長投價值的潛力股

很值得進一步仔細研究

從下圖觀察,

大統益(1232) 已連續 10 年發放股利不間斷

且近 4 年股利發放金額皆達 5 元的水準

以今(6/22) 收盤價 94.4 元計算,殖利率達 5.2%

大統益(1232) 獲利能力穩定

近 10 年無虧損記錄、年年獲利

現在,大統益(1232) 已經通過第一項濾網 :

具備配息能力、近 10 年無虧損記錄

而 2018 Q1 EPS 1.23 元,

同樣也是優於去年同期的 1.06 元

維持穩建成長

接者我們再針對大統益(1232)

1. 所屬產業、競爭優勢

2. 潛在經營風險

3. 股價位階評價

進一步依序做分析 :

所屬產業 : 大豆加工業

☑ 新競爭者難跨入

大統益(1232) 屬於「大豆加工業」

主要產品為大豆粉及大豆油

同時也是台灣最大油脂製造商

對於想進入市場的新業者而言

因新建提油廠需大量資金投資

且不易打入行銷通路

在新競爭者難以跨入情況下,

使大統益(1232) 在產業中能維持領先地位

(圖片來源:GOOGLE MAP)

☑ 市場需求穩定

大統益(1232) 生產的油脂產品,

屬於民生必需品、市場需求穩定

而歷經 2008 年金融海嘯

當年度大統益(1232) EPS 仍是正數,為 2.93 元

證實大統益(1232) 不易受到景氣循環影響

(即使金融海嘯來臨,煮菜也必須要用油吧 ?)

☑ 無需花費大筆資本支出

因市場需求穩定、且在產業中已具領先地位

大統益(1232) 不像電子廠,

常需花費大筆的資本支出

才能維持競爭力

而在無需大量擴廠的情況下,

相對融資的需求也不高

有利公司穩建經營

(註1: 負債比率 = 負債總計 / 資產總計 * 100% )

(註2: 槓桿比率 = 負債總計 / 權益總計 * 100% )

潛在經營風險 :

☑ 原物料波動風險

油脂產品上游原料為大豆,

主要來源地區為美國及巴西

成本容易受到穀物行情波動影響

若原料成本提升,毛利率將可能連帶下滑

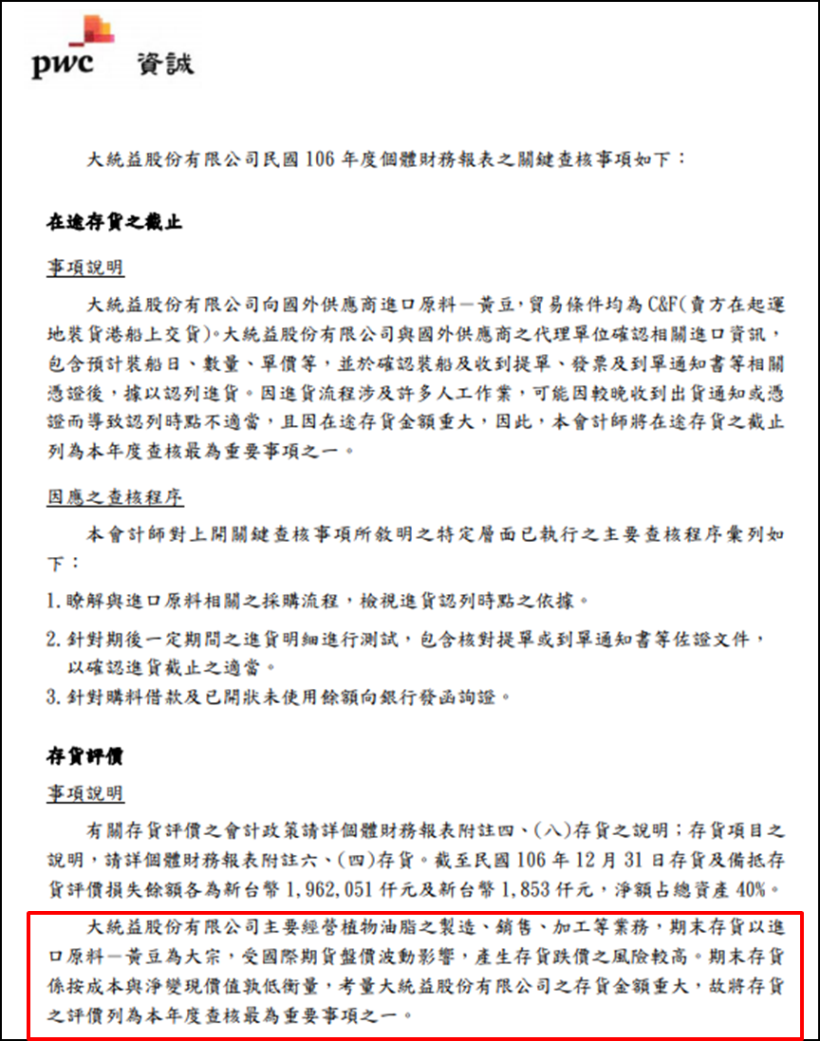

另在 106 年度年報、會計師查核報告中指出,

大統益(1232) 期末存貨以進口原料-黃豆為主

因受國際期貨盤價波動影響,

產生存貨跌價損失的風險較高

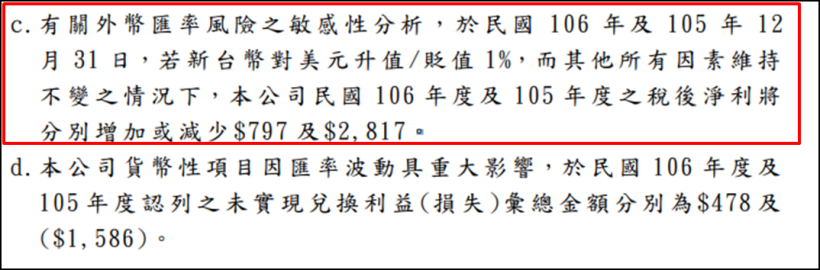

☑ 匯率波動風險

由於原料來源地區為美國、巴西

全數來自國外,

進貨是以美元等外幣為計價單位

因此原料成本也容易受到匯率波動所影響

為潛在的不安定因素

進一步說明,

若新台幣對美元升值,購買力上升,

購料所花費的台幣減少,將影響到稅後淨利增加

若新台幣對美元貶值,購買力下降,

購料所花費的台幣增加,將影響到稅後淨利減少

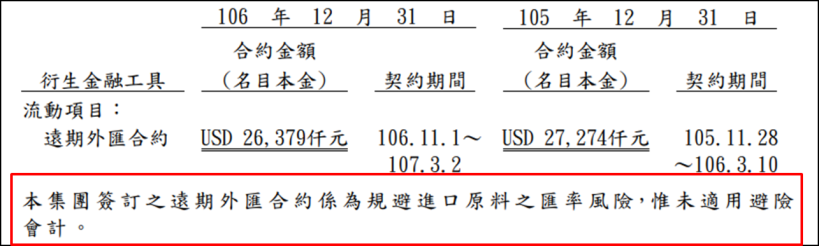

雖然進口原料的匯率波動,

會影響到稅後淨利增減

但大統益(1232) 利用簽訂遠期外匯合約

規避風險、控制損失

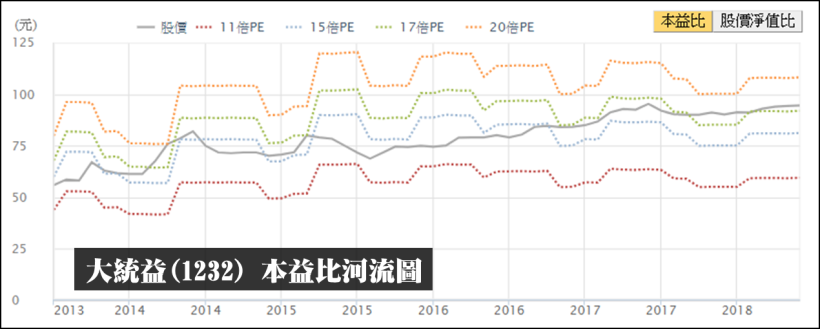

股價位階評價

在大統益(1232) 年年獲利的背景下,

我們可以用「本益比河流圖」

來判斷股價是昂貴或是便宜

從下圖觀察,

目前大統益(1232) 本益比 > 17 倍 (下圖綠線之上)

處在歷史區間的相對高檔

若我們將大統益近四季(17Q2~18Q1) EPS 加總,

推算 今(2018) 全年 EPS 為 5.27 元

考量 2017 年 ~ 2018 年本益比多落在 15 ~ 17 倍之間

若本益比取 16 倍作為評價基礎

5.27 元 * 16 倍 ,得到 84.32 元

為相對便宜的價格

(註 : 取近 4 季 EPS 推算全年 EPS ,較適用年年獲利穩定的股票,

但不適用景氣循環股、高速成長股)

快速結論

大統益(1232) 是台灣最大油脂製造商

EPS 穩定,連續 10 年發放股利不間斷

在大豆加工產業中,具有領先地位

且市場需求量穩定、

公司也無需大筆資本支出維持競爭力

但在潛在經營風險方面

因上游原料為大豆,

成本可能因穀物行情波動而上升

另匯率波動也會影響到稅後淨利表現

最後,從本益比河流圖觀察

目前大統益(1232) 股價位階相對昂貴

但公司獲利穩定、

負債比率不高

仍很值得加入自選股、等待合理價來臨

( 註 : 2013 年發生的黑心混油事件,陷入風暴的是「大統」,

不是 「大統益(1232)」,兩間為不同公司 )

☑ 大統益(1232) 股價連 6 年上漲,

今(2018)年有機會挑戰年線「連 7 紅」

(圖片來源:券商看盤軟體)

後記 : 如何快速找到殖利率高又穩好股

從籌碼 K 線的「籌碼選股」功能,

打開 被動投資策略,

進一步選取「殖利率過去 8 年 最穩定 TOP 50」

就可以找到大統益(1232) 嘍 !

CMoney 財經日報 》即時訊息不漏看!

進入雞尾酒投資吧,調配出自己最屬意的投資組合

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。