我的網誌

我的網誌

(圖/shutterstock)

所謂銀行業,

就是用低利率吸收客戶存款,

再用高利率把這些存款貸放出去,

然後賺取其中的利差或手續費,

或者用多餘的錢去做投資獲得收益,

錢流動的越多,銀行業規模就越大,

可以說銀行就是用客戶的錢在賺錢,

然後再用賺到的錢,發利息給存款客戶。

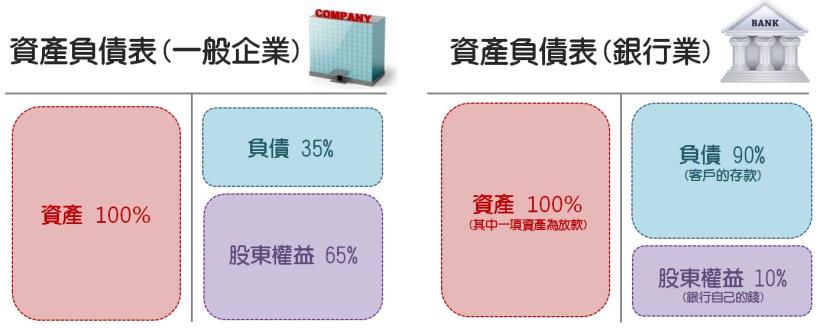

銀行的財務結構和一般公司有何不同?

銀行業的負債比通常較一般企業高

由於其信用中介的角色,

是經過國家擔保和授權,

所以它才能方便地、以極低的成本,

借入別人的錢,然後再用這些錢去套利,

所以銀行業基本上都存在一個「高槓桿」的屬性,

這也是為何銀行業的負債比都比一般企業高。

▼銀行業的負債比通常較一般企業高

利用資本適足率判斷銀行的財務健全性

但是槓桿越高代表風險越大,

為了避免銀行「玩太大」,

玩到倒閉無法償還客戶的存款,

所以主管機關設定了一個風險控管比率,

稱為資本適足率(Bank of International Settlement ratio),

資本適足率=自有資本 / 經風險係數調整之資產。

依照我國銀行法規定,

銀行的資本適足率必須達到8%,

簡單來講,

如果銀行要做100塊錢的交易,

它自己需要先準備8塊錢,

槓桿倍數約為 100 / 8 = 12.5倍。

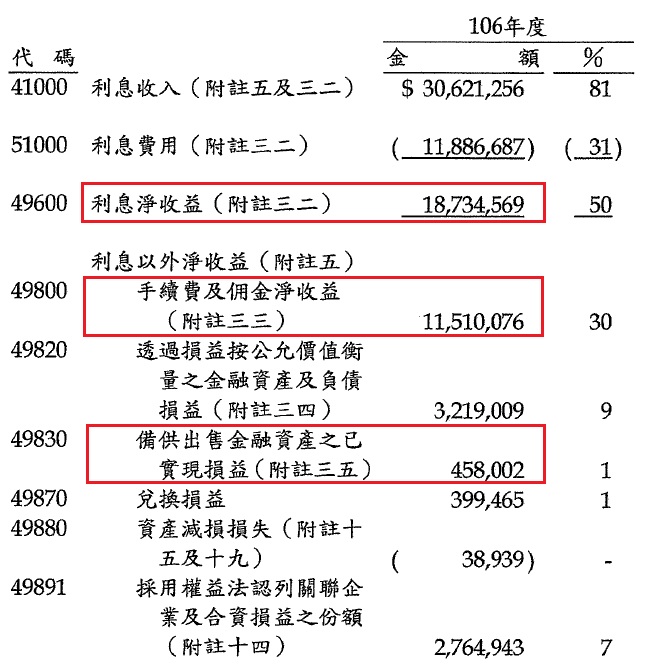

銀行業收入主要來自於利差、手續費和投資收益

利息收入可以參考利息淨收益率(Net Interest Margin),

公式 = (利息收入-利息支出) / 總資產,

代表公司用每一元資產可以賺到多少利息淨收益,

衡量公司本業賺錢能力,

可以視為銀行的毛利率。

手續費指所有服務客戶的中間費用,

投資收益指銀行拿錢去投資獲得的利益。

▼銀行業的損益表(截圖)

比起損益表,銀行的資產負債表才是重點

銀行業最大的資產就是「放款」,

其次是股票、債券、應收帳款...等,

放款會依流動性及產業別分類,

同一產業客戶的放款比例會有限額,

若太集中於某一產業,

發生產業危機時,對銀行來說風險太高。

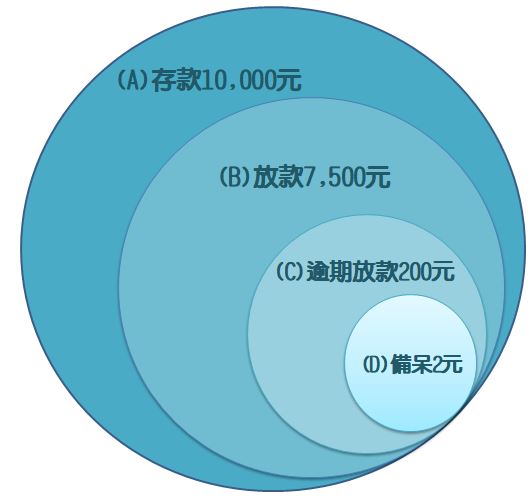

原則上放款會看三個比率:

(1)存放比 = 放款總額 / 存款總額

詳圖表1中的B / A,

比率不可超過八成,

因為放款的錢每一元都來自於存款,

怎麼可以把客戶存進來的錢100%都放出去?

(2)逾期放款比率 = 逾期放款金額 / 放款總額

詳圖表1中的C / B,

逾期代表超過清償期限3個月了,

但客戶卻沒有還錢,

以下圖為例,

7,500元的放款中,有200元已經逾期,

則逾期放款比率為 200 / 7500 = 2.67%,

一般來講,逾期放款比率在3%以下,

表示銀行的放款品質較佳。

(3)備抵呆帳覆蓋率:備抵呆帳提存金額 / 逾期放款金額

詳圖表1中的D / C

公司依照放款的資產品質,

預先提列備抵呆帳,

以下圖為例,

200元的逾期放款中,提列了2元的備抵呆帳,

則備抵呆帳覆蓋率為 2 / 200 = 1%,

備抵呆帳覆蓋率越高,

表示銀行承受呆帳的能力越強。

▼圖表1

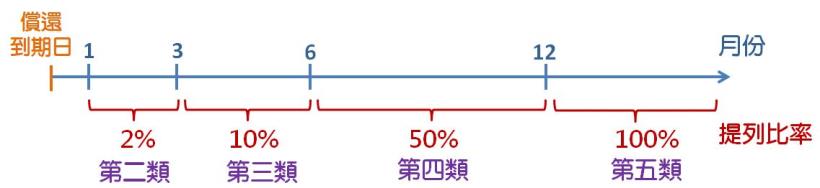

如何判斷資產品質

放款的資產品質共分五類,

不同類別提列不同呆帳比率,

以下皆指無擔保資產的提列比率,

第一類:正常可收回者,提列1%,

第二類:應予注意者,提列2%,

第三類:可望收回者,提列10%,

第四類:收回困難者,提列50%,

第五類:收回無望者,提列100%。

▼無擔保資產逾期時的備抵呆帳提列比率

銀行估值,PB比PE更重要

因應資本適足率的要求,

銀行業自己有多少本錢,

才能允許有多少的資產,

因為很注重淨資產,

所以相對於其他行業採用本益比(PE),

銀行業更適合用股價淨值比(PB)來計算估值。

★警語:以上只是個人研究記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)