我的網誌

我的網誌

【我們想讓你知道】

AI伺服器高速傳輸需求飆升,帶動PCB產業從成熟消費性電子轉向高階應用。隨著板材層數增加、材料規格升級,CCL、銅箔、玻纖布、設備等供應鏈,也迎來新一波成長契機。

撰文:Welson

Welson小檔案

現任口袋投顧產業顧問,經營IG「Stock_Welson股海穩勝」社群。具備國內金控實務資歷,曾負責國內外法人與私募基金之產業研究。擅長透過深度的基本面研究結合關鍵籌碼動向,精準捕捉趨勢波段。

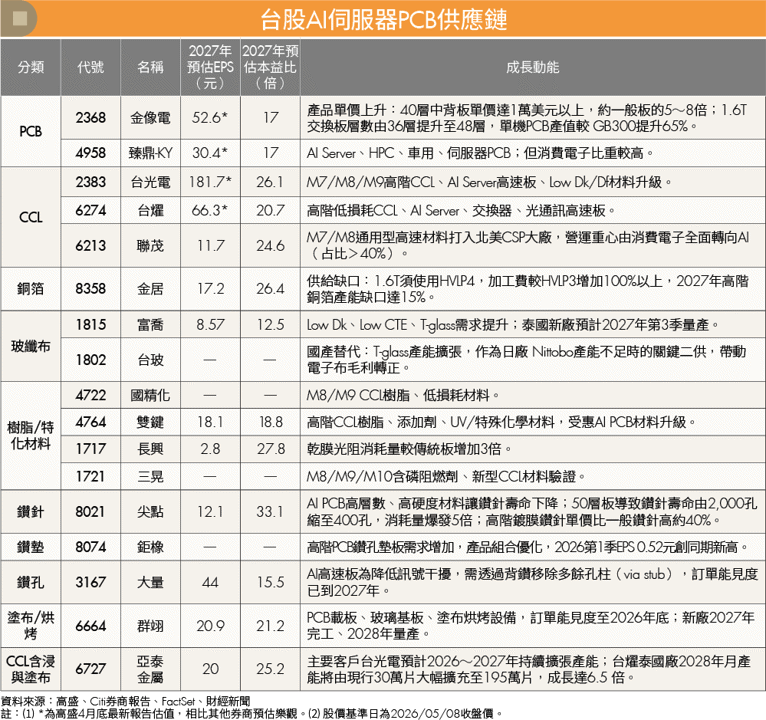

過去長期以個人電腦、筆電、網通及手機等成熟消費性電子為主要戰場的PCB(Printed circuit board,印刷電路板)產業,在2025年時其AI應用產值僅占整體的10%(約79億美元),但隨著AI伺服器高速傳輸需求飆升,已迎來華麗轉身,AI PCB產值預估將在2026年大增70%;到了2027年,更將以103%的年增率爆發性衝上274億美元,帶動相關供應鏈,包含銅箔基板(CCL)、玻纖布、銅箔、化學品、設備等同步受惠。

高階PCB的成長,主要來自於層數增加與材料升級。以層數來看,早期伺服器PCB約8~12層,如今已提升至20~24層,未來高階產品甚至可達40~50層。材料方面,過往常見規格為M6,目前正逐步邁向M7、M8,到了輝達(Nvidia)Vera Rubin平台,則可能走向M9。

多片PCB組成機櫃 核心板材規格更高

層數增加不只是規格提升,也代表製程難度大幅提高。由於每一層之間都必須精準串聯,對訊號損耗、散熱表現與材料穩定度的要求也更嚴格,進而推升整體產值。根據高盛與JP Morgan預估,PCB與其核心材料CCL,占前5大雲端服務供應商(CSP)資本支出的比重,將分別由2025年的1%、0.5%,提升至2027年3.3%、2.2%,反映PCB與CCL在高階伺服器中的重要性持續提高。

伺服器架構中,PCB並非只有單一片,而是同時有很多片構成各類功能模組,以GB200來說,PCB主要作為運算主板(Compute Tray,放置GPU、CPU、HBM的主板)、交換主板(Switch Tray,GPU彼此高速連接)、背板(Backplane/Midplane,串聯所有Tray)、網路交換板、電源板、光模組等。

不過,單一伺服器機櫃中的PCB模組,並非全部都需要使用最高規格材料。一般而言,以GPU/Switch Tray交換板、Backplane/Midplane背板的材料規格最高,因其承擔GPU間高速訊號傳輸與整櫃互連功能,需要使用低損耗(Low Dk/Low Df)CCL、HVLP銅箔與高階玻纖布,其他則未必需要最高等級高速材料。

整體來看,PCB成長主要來自傳輸需求提升,帶動層數增加與材料等級上升。隨著PCB等級提高,CCL原料對PCB成本占比,由過往的30%~40%提升至45%~60%甚至更高。以各零組件及供應鏈成長性來說,CCL與其關鍵成分銅箔受惠於供貨吃緊與單價提升,成長性較高;其次為PCB鑽孔設備與鑽針、鑽墊,因高層數下鑽孔難度呈指數級上升,耗材需求也同步增加。化學品則因在地化供應優勢,而具一定成長性。

(圖片來源:AI 僅示意 / 內容僅供參考,投資請謹慎為上)文章出處:《Money錢》2026年6月號下載「錢雜誌App」隨時隨地掌握財經脈動

觀看更多內容,歡迎訂閱《Money錢》雜誌