我的網誌

我的網誌不敗存股術APP教學資源總整理

AI 產業正式邁向 AI Factory 時代,技嘉(2376)受惠

近期 Nvidia 執行長黃仁勳不斷提及,未來每一家公司都將擁有自己的「AI Factory」。AI Factory 並非生產 AI 的工廠,而是將資料、GPU 算力、伺服器、網路、儲存設備與 AI 軟體整合在一起,持續產生 AI 模型、AI Agent(代理 AI)與各種智慧化服務的算力平台。

若以傳統製造業舉例,工廠負責透過原料與設備來製造產品,而 AI Factory 則是透過資料、算力持續產出 AI 模型與 AI 服務。過去企業只需要採購伺服器與儲存設備,如今還需要整合算力、網路、散熱、資料管理平台等,顯示企業需求已經產生結構性改變,進而推動產業價值鏈由單純銷售硬體,升級為提供完整 AI 基礎建設解決方案。

除此之外,近年快速崛起的 Neocloud(新世代雲端)也成為 AI 基礎建設的重要推手。相較於大型雲端服務商自行建置資料中心,Neocloud 提供 GPU 算力租賃、AI 訓練服務,成為新型基礎建設供應商。

整體來說,未來 AI 產業成長動能不會只是來自大型 CSP,同時還受惠 Neocloud 與一般企業等三股力量同時推動。在這樣的背景之下,帶給台灣 ODM 供應鏈更多商機。

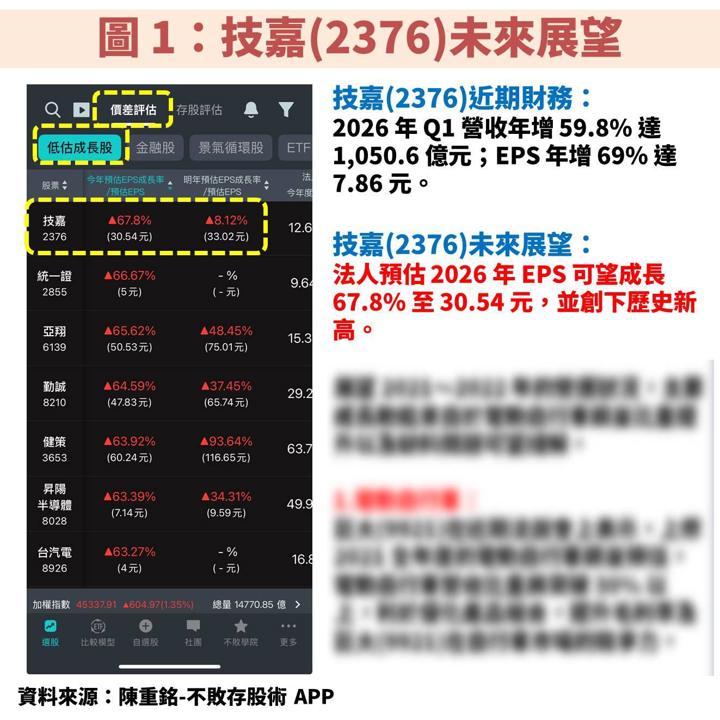

以台股相關個股來看,技嘉(2376)客戶群剛好就符合這樣的產業趨勢,同時評價也相對低估。首先觀察「陳重銘-不敗存股術 APP」法人系統,預估技嘉(2376)2026 年 EPS 可望成長 67.8% 至 30.54 元,並創下歷史新高。以下內容將繼續完整說明公司簡介、營運展望、價值評估、操作技巧等。

技嘉(2376):逐步朝 AI 基礎建設供應商轉型

技嘉(2376)成立於 1986 年,並在 1998 年掛牌上市。公司為全球第 2 大主機板廠,並以自有品牌「GIGABYTE」行銷全球,同時也有次品牌「AORUS」專門用來銷售電競相關產品。

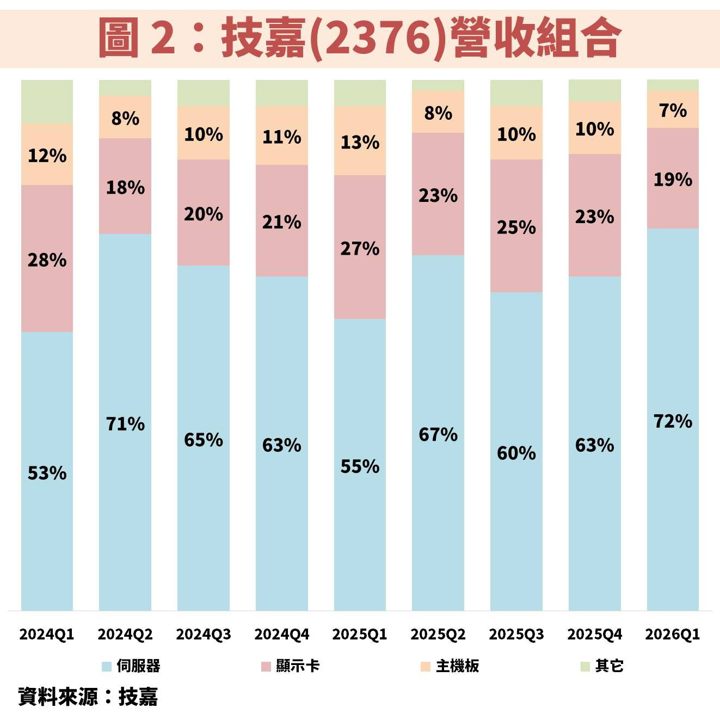

觀察圖 2 營收組合,產品線區分為伺服器、顯示卡、主機板 3 大業務。其中伺服器產品當中,已經有高達 8 成以上屬於 AI 伺服器,主要客戶是出貨給 CoreWeave、Nebius 等 Neocloud 業者,以及二線 CSP 還有一般企業。

從產品定位來看,技嘉(2376)不再只是銷售 AI 伺服器,而是逐步發展整櫃系統、液冷方案、模組化資料中心、邊緣 AI 工作站等產品,希望提供給客戶更完整的 AI 基礎建設解決方案。

技嘉(2376)過往營運與電腦相關,如今以 AI 伺服器為主要獲利動能

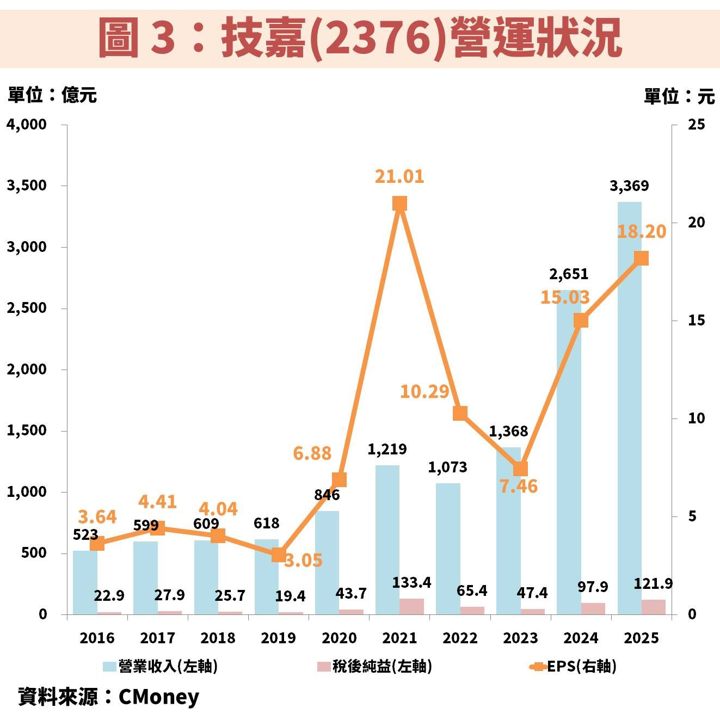

接著從圖 3、圖 4 觀察技嘉(2376)近年營運狀況,過往產品線主要是電腦相關的顯示卡、主機板,因此營收、EPS 與桌機、筆電銷售呈現高度相關。

回顧 2018、2019 年,受中美貿易戰而呈現衰退。至於 2020~2021 年,受惠宅經濟需求帶動獲利達到歷史高峰。而後於 2022~2023 年處於去庫存的衰退狀態。直到 2024 年開始,受惠 AI 伺服器應用崛起,帶動相關營收比重過半,且需求維持高速度成長,帶動獲利重返成長軌道。

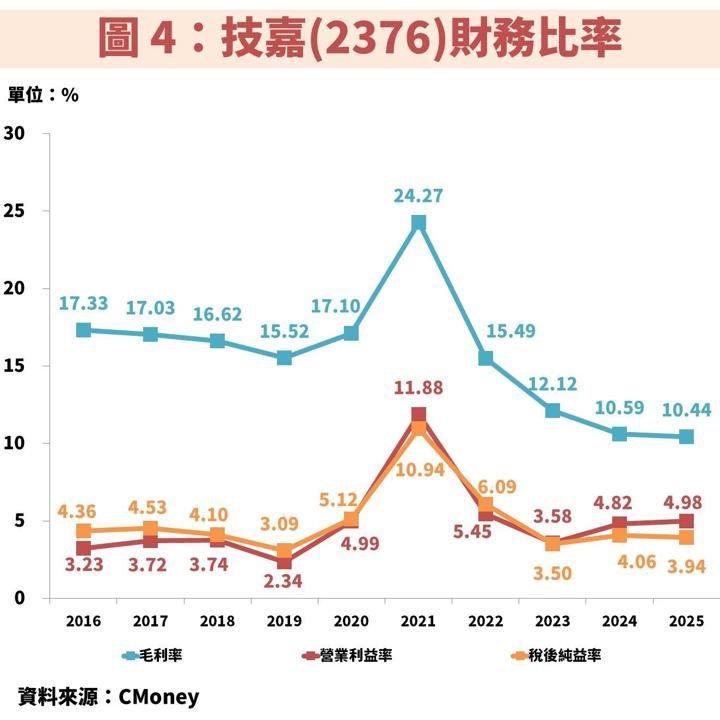

在財務比率方面,2021 年挖礦熱潮讓顯示卡報價翻倍上漲,使毛利率創新高,但隨著熱潮結束便快速下滑。而近年逐步創低,主要是代工 AI 伺服器的商業模式,會事先購買許多高單價零組件,所以呈現高營收、低毛利的狀況。未來關注重點為營收規模的提升,以及公司轉型 AI 解決供應商,能否優化獲利結構。

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部