我的網誌

我的網誌不敗存股術APP教學資源總整理

AI 需求爆發使成熟製程產能緊缺,電源管理 IC 展開漲價週期

自從 AI 發展趨勢以來,其實不只是先進製程緊缺,就連成熟製程產品也已經在逐步調漲價格。除了聯電(2303)宣布在 2026 下半年調漲 8%~10% 之外,許多國外電源管理 IC 大廠如德州儀器、英飛凌、恩智浦也都在 4 月進行價格調漲,其中德州儀器漲幅甚至最高達 85%,而國內廠商未來也有望跟進。

最核心原因是電源 IC 要解決的問題和 AI GPU 完全不同。AI GPU 追求的是極致電晶體密度、運算效能,但電源管理 IC 更在意的是能不能承受較高電壓、較大電流與高可靠度,所以不需要使用最先進製程。(備註:電源管理 IC 負責控制電子產品內部供電,包括電壓轉換、穩壓、電池保護與負載控制。能讓各零組件獲得穩定電力,提升能源效率、延長續航,並避免過壓、過熱,確保裝置穩定運作)

另外,這幾年台積電(2330)、三星陸續退出 8 吋成熟製程產能,導致供給減少,同時又因為 AI 需求爆發帶動電源管理 IC 向上,因此整個產業展開新一輪景氣向上週期。

綜觀台股供應鏈,受惠者包含矽力*-KY(6415)、致新(8081)、茂達(6138),今天先以評價還相對低估的矽力*-KY(6415)作為主題。觀察「陳重銘-不敗存股術 APP」法人系統,預估矽力*-KY(6415) 2026 年 EPS 可望成長 47.5% 至 9.44 元。以下內容將繼續完整說明公司簡介、營運展望、價值評估、操作技巧等。

矽力*-KY(6415):中國電源管理 IC 龍頭

矽力*-KY(6415)成立於 2008 年,並在 2013 年掛牌上市。為一家電源管理 IC 設計公司,主要營運地區設立在中國,甚至是中國電源管理 IC 龍頭。公司產品涵蓋 DC/DC轉換、電池充電管理、過流保護、靜電防護、能源監控管理等。

與一般 IC 設計廠商最大差異的優勢,在於矽力*-KY(6415)具備整合型 IC 設計能力,擁有自有製程、封裝與測試開發能力,可透過與晶圓廠深度合作,發展出 Virtual IDM 營運模式(本身沒有晶圓廠,但和晶圓代工、封裝測試廠深度合作,甚至共同開發製程,做到接近 IDM 的掌控力),不僅兼顧產能保障與成本控制,也保有比傳統 IDM 業者更高的彈性與效率。

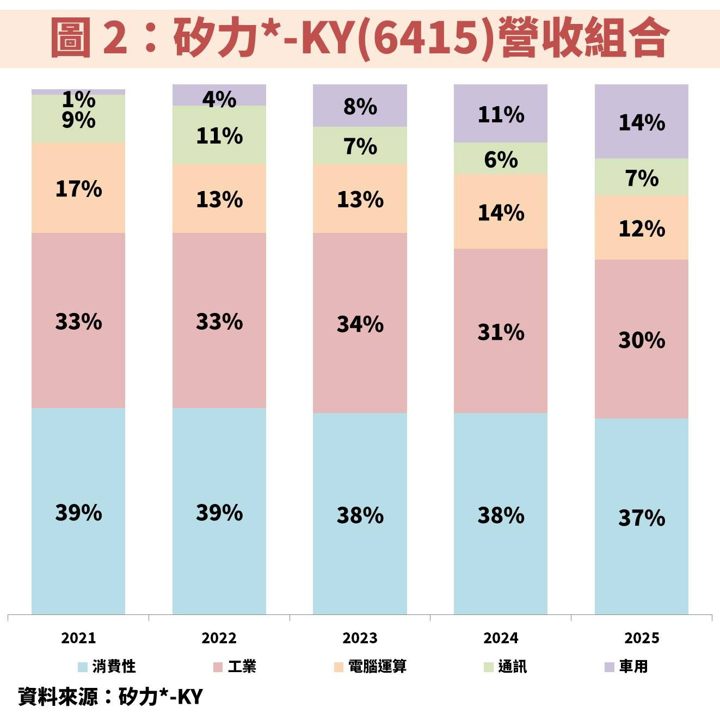

從圖 2 檢視矽力*-KY(6415)營收組合,應用領域涵蓋消費性(平板、TV、STB)、工業(LED 照明、伺服器、安防)、電腦運算(筆電)、通訊(路由器、手機)、車用等,其中又以車用領域為近年最積極發展的項目。

矽力*-KY(6415)長期營收穩成長,2022 股票分割才讓 EPS 下滑

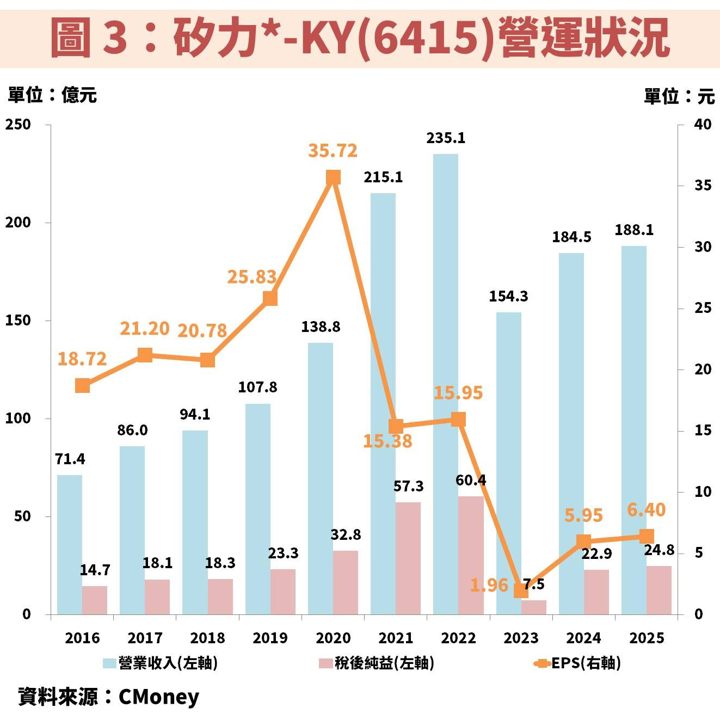

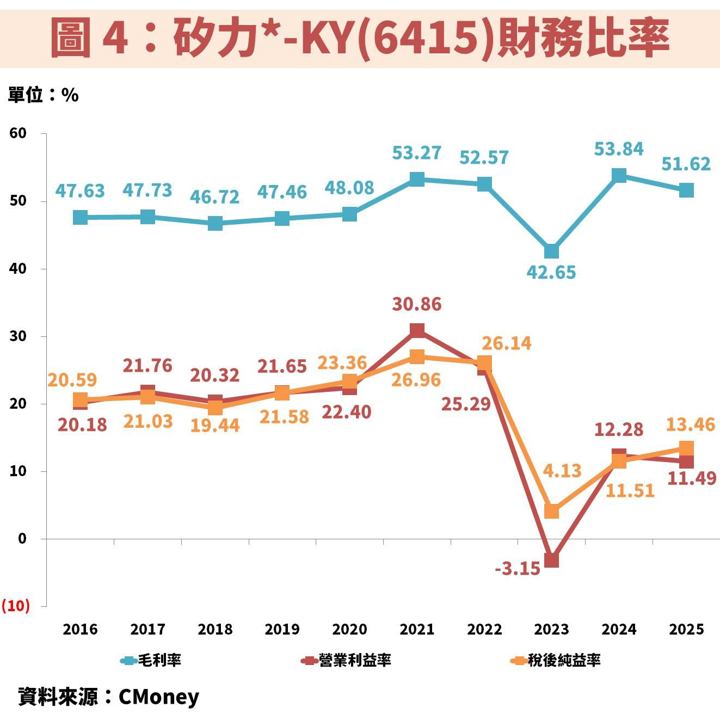

接著從圖 3、圖 4 觀察矽力*-KY(6415)近年營運狀況, 營收幾乎是長期維持成長態勢,不過 2023 年面臨消費性電子庫存調整出現短暫衰退,且 2024~2025 年消費性需求仍低迷,因此尚無法回到先前高峰。

至於 EPS 在 2021 年突然斷崖式下墜,主要是公司在 2022 年進行股票分割,將 1 股拆成 4 股,導致股價變低、在外流通股數增加、總市值與總獲利不變。然而股數增加會讓 EPS 下降,而 2021 年為了要能用相同情況下去比較,所以財報表達方式也有回朔調整,簡單來說 EPS 下滑僅是財務會計上的操作而已。

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部