發表

發表

我的網誌

我的網誌

【我們想讓你知道】

近年幾起重大社會事件因加害者死亡,引發被害者家屬可能求償無門的討論。本文解析加害者家屬的賠償責任範圍,與受害者家屬求償的正確法律路徑,助其在悲痛中捍衛應有權益。

撰文:余佳璋

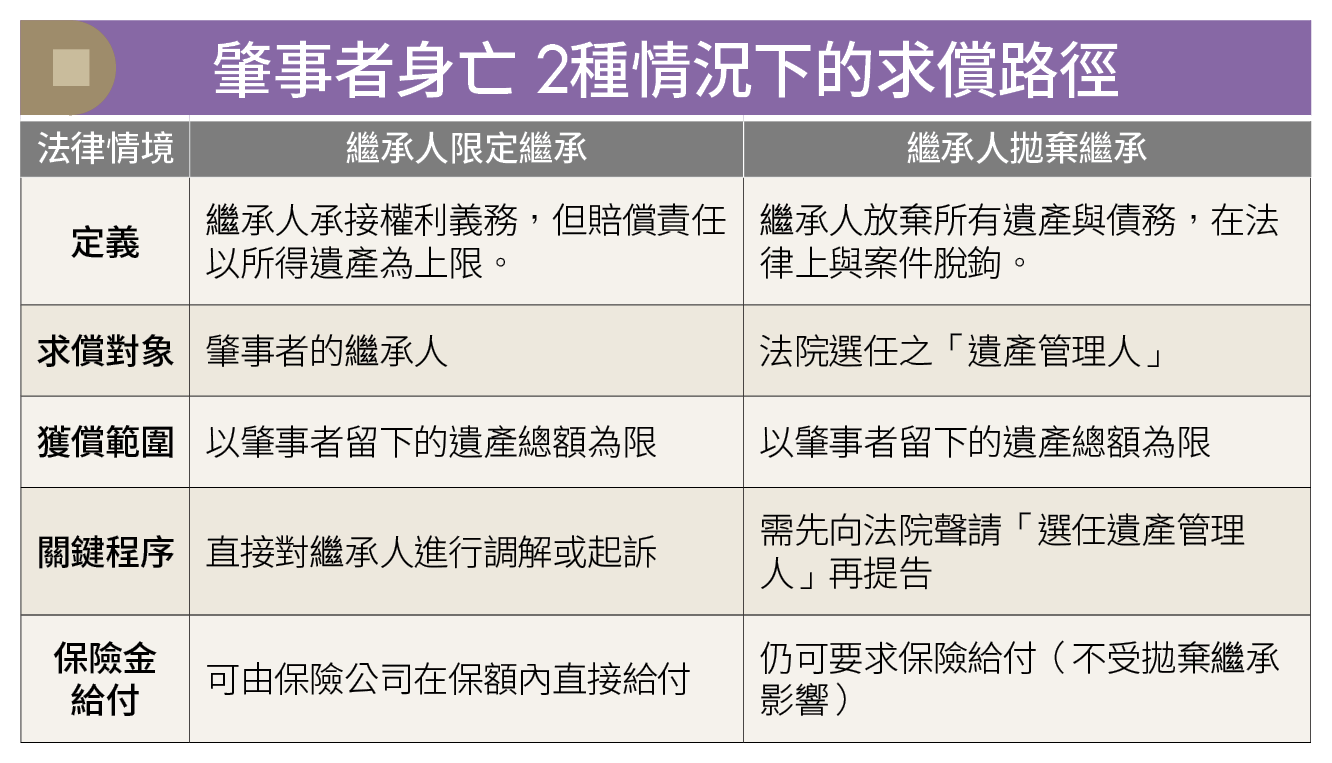

案例說明:肇事者家屬拋棄繼承可躲過賠償責任?

小明某日於騎機車上班途中,遇後方A車任意變換車道及超速行駛,竟遭其因猛烈撞擊而不治身亡,A車車主亦因事故後又撞擊路旁護欄翻車,當場喪生。小明的妻子側面得知A車車主家境不錯,但其家屬於車禍案發後,隨即辦理拋棄繼承,讓小明妻子相當氣憤,想要對A車車主家屬提告,並且求償600萬元,因此託人找律師協助……

-

在重大交通事故中,若肇事者(加害人)不幸身亡,被害人及其家屬常會陷入雙重恐慌:一是擔心死者為大,法律責任就此勾銷;二是擔心若轉向其家屬求償,是否會演變成逼迫無辜家屬「父債子還」的倫理困局?

建業法律事務所合夥律師蔡宜靜分析,根據《民法》第1148條規定,繼承人自繼承開始時,除法律另有規定外,承受被繼承人財產上之一切權利與義務。而車禍造成的「侵權行為損害賠償」屬於財產性質的債務,並非專屬於被繼承人一人的權利。

這意味著,加害者死亡,其法律賠償責任並不會消失,而是轉化為「遺產債務」。被害人小明的家屬法律地位不變,依然可以針對加害者的遺產行使求償權。

「父債子還」已成過去 限定繼承設下財產防火牆

另一方面,也有不少人擔憂會因親人肇事而破產。事實上,我國《民法》已全面採行「限定繼承」制度(概括繼承限定責任)。

所謂限定繼承,是指繼承人僅以「因繼承所得之遺產」為限,負清償責任。蔡宜靜解釋,這為加害者家屬建立了財產防火牆。家屬原有的個人財產(如自己的薪水、名下房產)與賠償責任是完全隔離的。

假設案例中的肇事者A留下的遺產總值為500萬元,而被害人小明的家屬依法計算的損害賠償總額為600萬元,在法律上,小明妻子僅能在500萬元的遺產範圍內獲得受償,剩下的100萬元差額,A的繼承人並無法律義務自掏腰包償還。

若加害人生前負債大於資產,其家屬通常會選擇「拋棄繼承」。一旦合法拋棄,被害人家屬便無法再對這些繼承人主張權利。此時,為了追索其名下遺產,被害人家屬需採取以下程序:

1. 聲請選任遺產管理人:依《民法》第1178條規定,向法院聲請選任遺產管理人(通常為律師),作為加害人遺產的法定代表。

2. 進行法律訴訟:以該遺產管理人為被告,繼續進行民事損害賠償訴訟,確認賠償金額後,由管理人在清算遺產時撥款償付。

蔡宜靜特別提醒,在求償過程中,被害人家屬必須搶占先機。為了防止繼承人在處理後事期間惡意轉移財產,應採取以下步驟:

1. 聲請假扣押:在起訴前儘速聲請假扣押,暫時凍結肇事者的遺產,確保後續有財產可供執行。

2. 調查財產清冊:透過國稅局申請被繼承人的財產清單,精確掌握遺產總額,避免求償時流於空談。

3. 確認保險理賠:若肇事車輛有投保「強制險」或「任意險」,即便家屬拋棄繼承,保險公司在保額內仍須直接賠付給被害人,這是最重要的保障防線。

法律的設計是為了在「保障被害人權益」與「避免肇事者家屬承受過度負擔」之間取得平衡。當肇事者身亡時,建議被害人家屬保持冷靜,透過正確法律途徑追索其遺產或保險理賠。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)文章出處:《Money錢》2026年3月號下載「錢雜誌App」隨時隨地掌握財經脈動