發表

發表

我的網誌

我的網誌 圖/Shutterstock

圖/Shutterstock

美光科技(MU)於 2026 年 3 月 18 日公布 25Q4 財報,單季營收 238.6 億美元(年增 196.4%)、非 GAAP 每股盈餘 12.20 美元,雙雙大幅超越市場共識預期。然而,強勁的財報數據未能支撐股價 — 受 Google TurboQuant 演算法發布、資本支出指引大幅上修及宏觀風險偏好下滑等多重因素疊加衝擊,MU 股價自 3 月中旬高點 471 美元連跌近六個交易日,截至 3 月 31 日收報 321.80 美元,季內回撤幅度達 31.7%。本文將逐一拆解這波跌勢背後的驅動因素,並評估市場定價是否已充分反映基本面現實。

股價暴跌的四個核心原因

這波下跌並非單一事件,而是多重利空夾擊引發的完美風暴 。

原因一:Google 丟出的科技震撼彈。

3 月底,Google 宣布推出名為 TurboQuant 的新演算法,宣稱可將 AI 記憶體需求降低達 6 倍 。這引發市場擔憂軟體技術將抵銷硬體需求,進而壓縮 HBM 的市場規模,引發恐慌性拋售 。消息發布首日,美光股價即下跌 7% 。在 3 月 23 日至 27 日期間,美光跌幅達 15.53%,而 Google 同期僅下跌 8.38% 。

原因二:資本支出計畫嚇壞市場。

美光宣布將 2026 財年的資本支出調升至 250 億美元以上,年增 81.1% 。此外,2027 財年的初步指引高達 350 億美元,年增 40% 。相較於過去五年累計的 515 億美元資本支出,這個激增的數字讓投資人擔憂龐大的擴產計畫會導致未來供過於求與財務壓力 。

原因三:大環境風險偏好下降。

受中東局勢(美國、以色列與伊朗衝突)影響,市場風險偏好降低 。同時,10 年期公債殖利率逼近 4.5% 的臨界點,資金可能會從成長型股票中流出 。加上美方加強 AI 晶片出口管制(如 Super Micro 相關違規調查),引發了投資人對半導體板塊監管趨嚴的集體焦慮 。

原因四:競爭對手步步進逼。

三星(Samsung)在 HBM4 領域取得突破並獲輝達(NVIDIA)認可,美光的領先溢價正面臨威脅 。同時,中國廠商長江存儲(YMTC)預計在 2025 年第二季佔據全球 DRAM 市場 5% 的份額,並計畫在 2026 年底前開始生產 HBM 後端封裝產品 。

但這個邏輯,真的成立嗎?傑文斯悖論

很多人將本次的拋售,歸因於 TurboQuant 的橫空出世,但投資人或許忽略了一個在經濟學界流傳超過 150 年的反直覺現象—傑文斯悖論(Jevons Paradox)。

1865 年,英國經濟學家威廉·史丹利·傑文斯發現,儘管每一代新型蒸汽機的燃煤效率持續提升,英國的煤炭總用量卻不降反升。原因並不複雜:效率提升帶來成本下降,成本下降刺激更大規模的使用,最終的總消耗量反而增加。

放回 AI 記憶體的場景,這個邏輯同樣適用。Google 的旗艦模型 Gemini 上下文視窗目前為 100 萬個 token,內部測試已推進至 1,000 萬個 token,但受限於資料處理成本過高,始終未能公開發布。若 TurboQuant 真正解決了這個成本瓶頸,這類超大規模模型將得以大量部署——而部署更大的模型,恰恰需要比以往更多的記憶體晶片,而非更少。

市場把「效率提升」解讀為「需求萎縮」,但傑文斯早在 160 年前就告訴我們,這兩件事從來不是同一回事。研調機構 Omdia 的數據也印證了這個方向:預估至 2025 年,DRAM 將成為半導體市場成長最快的細分領域,年收入突破 1,500 億美元,年增率超過 50%。

圖/Google TurboQuant 發布

圖/Google TurboQuant 發布

回歸基本面,記憶體供不應求的邏輯並未破滅

攤開美光的財報細項,各部門的表現依然極具爆發力:

雲端記憶體部門(CMBU)單季營收 77.49 億美元,毛利率高達 74% 。

行動裝置與客戶端部門(MCBU)單季營收 77.11 億美元,毛利率達 79% 。

核心資料中心部門(CDBU)單季營收 56.87 億美元,毛利率為 67% 。

公司整體的調整後毛利率擴大至 74.9%,較去年同期增長 37 個百分點,甚至比 2019 財年的 46.9% 高出 28 個百分點 。這表明在供應能力緊張時期,美光擁有極強的定價能力 。

管理層明確指出,DRAM 和 NAND 的供應短缺預計將持續到 2026 年以後 。此外,為了確保未來的供應,客戶已與美光簽署了多年期的戰略合約(SCA) 。對於下一季(FQ3-26),美光預測營收將達 335 億美元,非 GAAP 每股盈餘達 19.15 美元,毛利率約 81% 。

錯殺後的逢低買入機會?

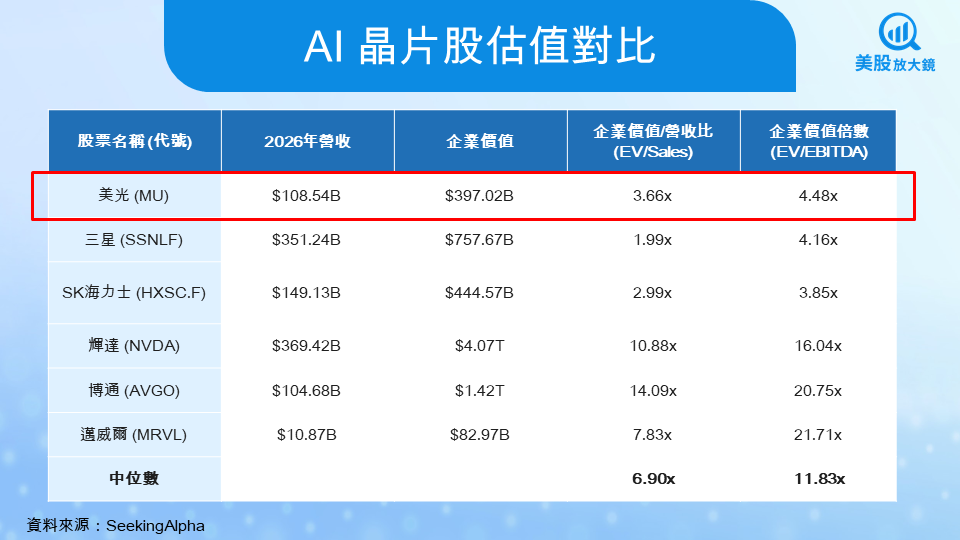

經過近期的修正,美光的估值已來到相對罕見的低位。以預期本益比(非 GAAP)來看,美光目前約為 6.60 倍,遠低於行業中位數 21.57 倍,也大幅低於其 1 年平均的 10.77 倍與 5 年平均的 74.61 倍 。相較之下,英偉達(NVDA)的本益比為 20.64 倍,博通(AVGO)為 27.33 倍 。

若以 3 年期 PEG 比率來看,美光僅 0.05 倍,同樣遠低於行業中位數 1.28 倍 。市場預期其 2027 年每股盈餘將達到接近 98 美元的峰值,目前的 6 倍左右預期本益比意味著市場對其獲利正常化做出了過於樂觀的假設 。根據 2026 財年第二季度調整後 EPS 48.80 美元與 1 年平均本益比 10.77 倍計算,合理估值約在 525 美元 ;若以 2028 財年 EPS 預期 77.66 美元計算,長期目標價可達 836.30 美元 。

投資人不可忽視的四大風險

儘管基本面強勁,投資人仍需留意以下潛在風險:

假設落空風險: 若 TurboQuant 對記憶體需求的正面影響(傑文斯悖論)被證明是錯誤的,將導致產品消費量下降,供需失衡作為價格上漲關鍵驅動因素的邏輯將不再起作用 。

地緣政治與供應鏈風險: 2026 財年第二季度,美光的 DRAM 營收佔總營收的 79% 。然而,2025 年其大部分 DRAM 產量來自台灣,任何產量損失都可能對美光產生重大不利影響 。

總體經濟壓力: 高企的油氣價格可能引發通膨或滯脹,由於燃料是資料中心的主要支出,能源成本上漲可能導致超大規模資料中心減少資本支出 。

中國廠商崛起: 儘管目前的威脅主要體現在大宗商品領域,但若長江存儲(YMTC)等中國企業未來成功進軍高階 AI 記憶體領域,將帶來實質的競爭壓力 。

崩潰的不是基本面,而是市場敘事

綜合來看,美光的營運護城河依然穩固,各項數據並未透露出終端需求放緩的跡象。近期股價的劇烈修正,本質上是輿論恐慌與市場情緒多空逆轉所引發的「錯殺」。

在 AI 發展的長線浪潮中,基礎設施的需求是確定的。當市場情緒將股價推向極端,對於理解這層底層邏輯、且具備風險承受力的投資人而言,這波非理性回調不僅大幅改善了進場的風險報酬比,更提供了一個極具戰略意義的逢低佈局良機。

後記

本篇文章是我在CMoney的最後一篇文章,如果對於我的內容感到喜歡,歡迎追蹤我的IG:@laiyuanping0630,我將會在上面更新更多商業與總經時事變化 !

延伸閱讀:

【美股盤勢】中東地緣風險未除,壓抑美股表現!(2026.03.30)

【關鍵趨勢】標普指數重挫2.12%!資金偏愛能源、原物料類股?

【關鍵趨勢】科技股大逃殺!資金急尋戰火避風港,5大「通訊衛星股」逆勢狂飆

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。