我的網誌

我的網誌

AI 產業正在從「算力競賽」進一步走向「架構重塑」。

過去三十年,由 x86 架構主導的伺服器市場幾乎沒有真正的挑戰者;但隨著 AI 工作負載從訓練轉向長時間推理,運算效率與能耗比開始成為新的核心競爭力,也讓 ARM 架構迎來前所未有的機會。

而這次 ARM 直接推出自研「ARM AGI CPU」,不再只是提供架構授權,而是親自下場做晶片,等同從產業「規則制定者」轉為「競爭參與者」,這不僅改變半導體產業的商業模式,也可能重塑整個 AI 資料中心的供應鏈分工。

對投資人而言,真正關鍵不只是技術突破,而是——

這樣的變化,資金是否已經開始提前反映在股價上?

透過《籌碼K線》,可以從法人動向、大戶持股與主力成本等角度,進一步驗證市場資金是否已經卡位 ARM 相關供應鏈,讓產業趨勢不只停留在「題材理解」,而是轉化為「可追蹤的投資線索」。

《籌碼K線》- 「籌碼日報」:每日即時資金動向,抓住飆股發動瞬間

>立即下載 https://www.cmoney.tw/r/2/u3yyi0

前言

ARM數十年來的商業邏輯簡單而精妙:設計出全球最高效的 CPU 架構藍圖,再將這張藍圖授權給蘋果、高通、NVIDIA、三星等科技巨頭,坐收授權金。

然而,2025年3月,ARM 宣布推出首款自研處理器「ARM AGI CPU」,採用台積電 3 奈米製程量產,鎖定 AI 資料中心市場。

這不只是一款新晶片的誕生,更是 ARM 商業模式三十年來最根本的轉型,這篇我們就來探討,ARM自製晶片的背後涵義,以及對於台積電有何影響

一、ARM 是誰?跨足自製晶片背後的涵義

ARM成立於 1990 年,核心業務是設計低功耗、高效能的 CPU 架構,並以「授權」方式出售給半導體廠商。全球超過 95% 的智慧手機處理器採用 ARM 架構,每年授權晶片出貨量超過 250 億顆。

這套模式讓 ARM 在不需要自建晶圓廠的前提下,成為全球最具影響力的半導體公司之一。然而,授權金模式有其天花板——ARM 只能從每顆晶片中抽取一小比例的費用,無法直接參與晶片售價的高利潤環節。

AI 市場太大,不能只靠分潤

AI 資料中心的爆炸性成長,讓 ARM 看到了一個前所未有的機會。代理式 AI(Agentic AI)崛起後,AI 系統必須長時間、持續性地進行推理與決策,對 CPU 的運算需求遠超過傳統模型訓練場景。

ARM 預估,未來每 GW 資料中心所需的 CPU 算力將比現在提升逾 4 倍。若持續守著授權模式,ARM 只是這場 AI 盛宴的間接受益者;而自研晶片,讓 ARM 直接站上餐桌,成為主角。

• 從「賣藍圖」升級為「賣成品晶片」,毛利率大幅提升

• 掌握完整平台主導權,從 IP → 子系統(CSS)→ 完整晶片,一條龍佈局

• 對原有客戶(高通、NVIDIA)形成競合,但同時也強化 ARM 架構的市場話語權

二、此晶片如何改變市場運算需求

ARM AGI CPU 的核心規格

ARM AGI CPU 採用最新 Neoverse V3 架構,單顆晶片最高達 136 核心,具備每核心 6GB/s 記憶體頻寬,延遲低於 100 奈秒,TDP 設計為 300W。在機櫃部署密度上,空冷 1U 伺服器可達 8,160 核心,液冷系統更可擴展至逾 4.5 萬核心。

對 x86 架構的挑戰

Intel 與 AMD 主導的 x86 架構長期壟斷伺服器市場,但其設計源自桌機時代,在能源效率與架構簡化上先天受限。ARM 強調,其平台可實現「每機櫃效能較 x86 提升逾 2 倍」,並在相同功耗下提升運算密度。

更具體的衝擊是資本支出:ARM 預估每 GW AI 資料中心若採用其平台,可節省最高達 100 億美元的 CAPEX,這對雲端巨頭而言是無法忽視的誘因。

從訓練到推理:CPU 角色的再定義

AI 工作負載正從一次性模型訓練,轉向長時間運行的智慧代理,AI 系統持續生成大量 token,CPU 在資料調度、推理協同與上下文管理的重要性顯著提升。這正是 ARM AGI CPU 的設計核心——不是要取代 GPU,而是成為 AI 基礎設施中不可或缺的「大腦協調者」。

三、對台積電、廣達等台灣供應鏈的角色定位

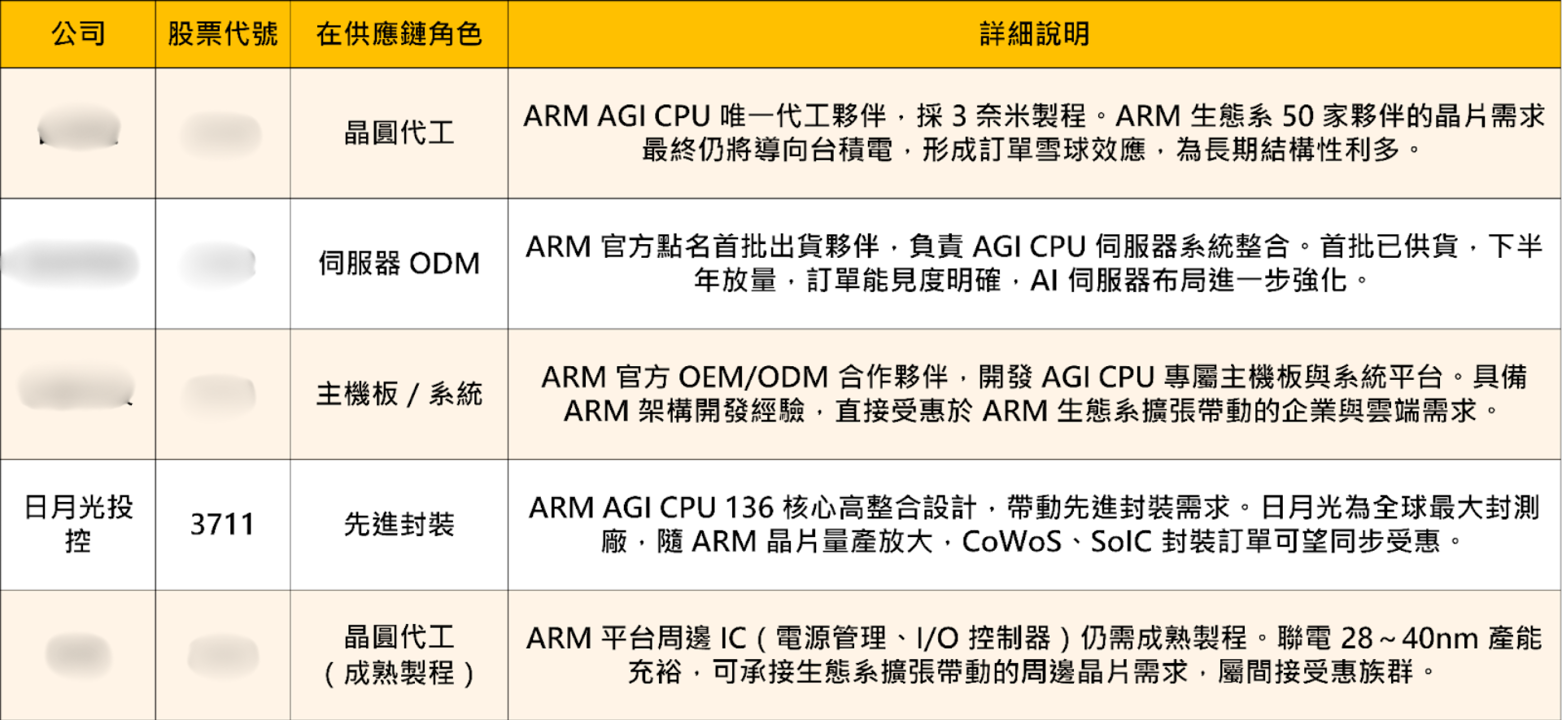

台積電:唯一製造夥伴,純粹利多

台積電在此次合作中扮演最核心的角色——ARM AGI CPU 的唯一晶圓代工廠,採用 3 奈米製程。ARM 本身不具備製造能力,自研晶片必然仰賴外部代工,而 3 奈米先進製程目前幾乎是台積電的獨家優勢。

更重要的是,ARM 帶動的不只是自身訂單,而是整個生態系的製造需求。50 家夥伴涵蓋 Meta、OpenAI、Google、微軟等,這些夥伴未來採用 ARM 架構自研晶片,最終仍可能回到台積電製造,形成訂單的雪球效應。

廣達、永擎:首批出貨夥伴,訂單能見度明確

廣達電腦與永擎科技均被 ARM 官方點名為 OEM/ODM 合作夥伴,負責 ARM AGI CPU 伺服器系統的整合與出貨,首批系統已開始供貨,預計下半年進一步放量。這是具體的訂單確認,非模糊的潛在機會。

日月光封測廠:潛在的間接受惠者

ARM AGI CPU 136 核心的高整合度設計,對先進封裝技術需求顯著。日月光等封測廠商有望隨 ARM 晶片量產規模擴大,承接先進封裝訂單,屬於潛在但值得關注的受惠族群。

四、台灣供應鏈個股分析

以下整理台灣主要受惠個股,涵蓋製造、系統、封裝各環節:

此波 ARM 自研晶片浪潮,台灣供應鏈幾乎全面受惠。台積電坐穩製造核心,吃下 3 奈米代工訂單與生態系雪球效應;廣達、永擎作為首批出貨夥伴,訂單能見度最為直接明確;日月光則靜待先進封裝需求隨量產放大;聯電以成熟製程補位周邊 IC 需求。整體而言,無論 ARM 平台市佔如何演變,台灣在製造、封裝、系統整合的關鍵卡位,使其成為這場 AI 資料中心架構變局中,風險最低、受惠最廣的供應鏈核心。

五、利用《籌碼K線》觀察ARM概念股

不過當題材有利多出現,我們仍然要進一步觀察是否有資金進來卡位才是。透過以下《籌碼K線》步驟,進一步觀察ARM相關個股是否有資金流入。

Step 1|先將相關個股放入自選股觀察

Step 2|觀察籌碼指標:法人動向/大戶持股

是否出現「連續買超」

是否由外資或投信主導

大戶持股是否上升

舉例說明:日月光投控(3711)

日月光投控(3711)外資從底部買上來,近期稍作調節,投信則開始進場。可以看到近 20 日外資賣超 14,112 張、投信買 3,092 張。不過整體股價仍在多方格局,顯示籌碼仍集中。

進一步觀察日月光投控(3711)的大戶持股動向,大戶持股近期減少,但整體持股仍高達 83.41%、散戶持股增加,顯示籌碼多數在大戶手上持有,整體結構相當穩定。

Step 3|看主力成本/主力買賣超

股價是否站穩主力成本線

主力買賣超是否買超為主

舉例說明:日月光投控(3711)

主力成本線:

日月光投控(3711)的主力成本約落在 334.77元附近,此檔個股特別有趣,可以看到主力成本線似乎成為一條支撐,股價只要一碰到就會反彈向上。成為了一種個股上的慣性。因此後續投資人在這檔的操作上,也可透過這樣子的方式,將此線成為個支撐來觀察。

近五日主力呈現小買 7,131 張,股價也仍在均線上,多頭格局,持續關注。

Step 4|看分價量表/技術線型

分價量表短線支撐壓力

技術面是否趨勢偏向多方

舉例說明:日月光投控(3711)

分價量表:

日月光投控(3711)近三個月分價量表落在 343.1~351.6元,目前股價落在346元附近,剛好就在此位階,代表著目前股價短線上最大量關鍵位階就落在此處,值得留意此位階。

技術面來看,技術線型中立偏多,KD、MACD技術指標都需要後續觀察是否轉強。

Step 5|評估進場時機(風險報酬比)

在完成前面技術與籌碼的確認後,最後關鍵在於評估進場的風險報酬比是否合理。可透過分價量表與關鍵支撐壓力區,判斷目前股價距離壓力區還有多少空間、距離支撐區是否具備保護。若上方空間有限、下方風險較大,代表風險報酬比不佳,應避免追價;反之,若股價仍在相對低位階,且具備籌碼支撐與技術轉強,才是較理想的進場時機。

結論

ARM 推出自製晶片,是一個商業模式與技術布局的雙重轉型。對 ARM 自身而言,這是從授權分潤走向直接參與高毛利晶片銷售的戰略升級;對整個 AI 資料中心產業而言,這是 x86 主導地位三十年來最具體的挑戰。

對台灣供應鏈而言,這波轉型幾乎是結構性利多——台積電吃下製造核心、廣達與永擎承接系統出貨、封測廠靜待先進封裝需求放量。更關鍵的是,ARM 生態系的 50 家夥伴所帶動的整體晶片需求,最終都將流向台灣在全球半導體製造體系中無可取代的位置。

短期而言,訂單能見度已然明確;長期而言,ARM 自研晶片能否真正挑戰 x86、與 ASIC 陣營共存競爭,將是這場運算架構變局最值得持續追蹤的核心命題。

免責宣言:*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。