我的網誌

我的網誌

(圖/shutterstock)

理財,就是妥善運用手上的財富

不是一定要有很多錢 才叫做擁有財富,

只要一開始有一點錢,好好運用讓它變大,

好好從投資的過程中學習經驗,讓自己成長,

累計起來的效果就會很可觀。

在畢業後剛進入職場時,

大部分的人還不用撫養小孩,撫養父母的負擔應該也還不會太大,

薪水扣掉開銷以後,通常還會剩下一些錢。

有些人選擇過著物質慾望比較高的生活,一有錢就把它通通花掉。

有人很怕賠錢,選擇把錢永遠放在存錢筒,或是放在銀行。

不過剛開始工作時,其實是最能承受風險的階段,

此時不開始投資、更待何時?

應該從幾歲開始投資?

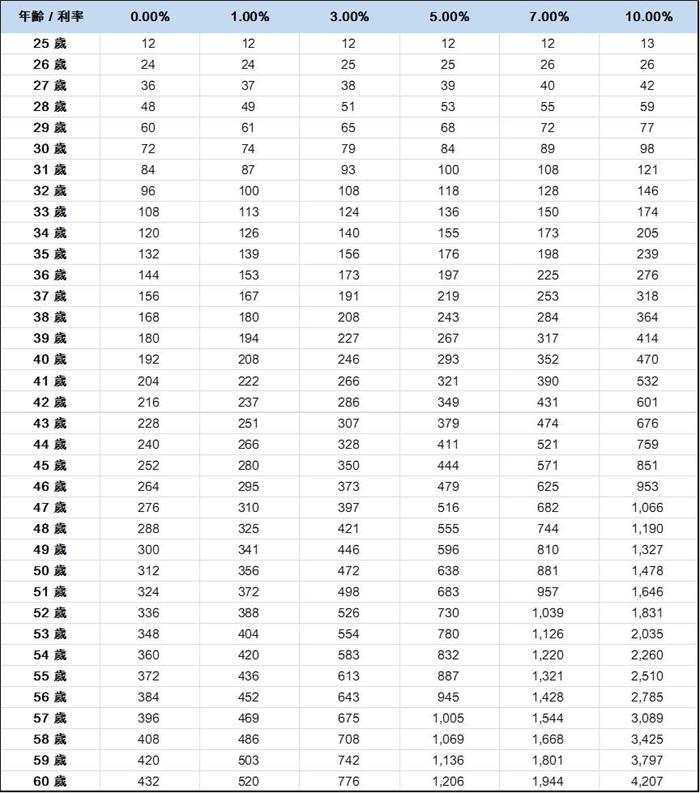

我們來看看如果我們從25歲開始每個月投資一萬元,

在不同報酬率之下,到60歲我們的錢 會變多少?

表 每月固定投資一萬元,不同報酬率下每個年紀的財富總額,單位萬元

註:我們也可以用Excel自己算出這樣的表,

公式為FV(利率 / 12 , 投資年數 * 12 , 每期投資金額加上負號)

表格中第一欄是年紀,

第二欄開始 是不同的報酬率下的財富餘額。

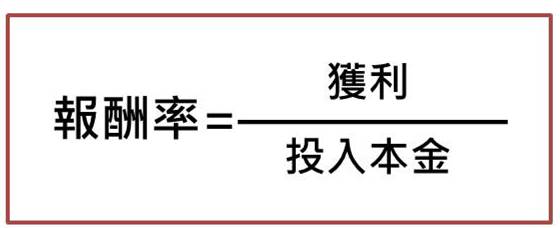

假設投入12萬,一年後賺了1萬2,

那麼報酬率就是12000 / 120000 = 10%。

假設我們從25歲開始,每個月把一萬元放到撲滿裡,

到60歲,我們的錢會變成432萬,

也就是表格最下方第二欄,報酬率為0(不理財)顯示的數字。

假設我們一樣每個月存一萬元,但是把這一萬元拿出來投資,

即使是報酬率只有1%的投資,到60歲時我們的錢會變成520萬。

這1%的差距(理財跟不理財的差距),

到60歲時會造成520-432 = 88萬的差距。

這大概是讓我們可以提早一到兩年退休的差距。

如果我們把投資做的很好,每年創造10% 的報酬率,

到60歲時,我們的錢會變成4207萬,也就是賺了 4207-432 = 3775萬,

總共賺了 3775 / 432 = 8.74倍。

這筆錢不僅足夠我們退休了,也足夠我們留一些錢給孩子,

而且這僅僅是每個月只存一萬元的結果。

不理財,最後只會有432萬 而不是4207萬

投資3%的理財產品,結果是776萬

投資高明一點,每年報酬率10%,結果是4207萬。

您 還要把錢 放在撲滿當中嗎?

《 本文作者簡介 》

陳金瑩 老師,畢業於台大經濟學研究所

歷任大型法人投資機構數年

現為自由投資人

老師經常在網路上分享他的投資方法

目的是幫助別人:

〝少走冤枉路、直接登堂入室穩穩賺!〞

所以受到廣大網友的喜愛!

如果你喜歡這篇文章的話

歡迎幫老師的 粉絲專頁 按個讚 ↓↓

下次有新文章時 ~ 您才會收到喔!

歡迎加 ↓ 陳金瑩 的 Line 為好友

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

《 順手「按」讚 ↓ 以後都能收到最新文章唷 》

本文受著作權保護,請勿侵權!