我的網誌

我的網誌 圖/Shutterstock

圖/Shutterstock每年三月,美國加州聖荷西都會上演一場全球科技界最重要的盛會 — 輝達 GTC 技術大會 。2026 年的 GTC 將於 3 月 16 日至 19 日登場,預估將吸引超過 3 萬名與會者 。對投資人而言,今年的焦點已從單一晶片效能,轉向「如何在極大規模下運行人工智慧」 。當產業價值鏈的重心移往 AI 工廠、大規模推論與電力散熱管理時,台灣供應鏈正迎來史無前例的價值重估 。

躋身「鑽石級」殿堂:台廠蛻變為 AI 工廠總承包商

在今年 GTC 大會的 408 家展商中 ,對投資人而言,最重要的觀察指標便是誰能拿下最高規格的「鑽石級」(Diamond)贊助商席位,因為這代表著與輝達最深度的技術與商業綁定 。台灣大廠如鴻海(2317)、華碩(2357)、台達電(2308)、緯創(3231)/緯穎(6669),以及廣達(2382)旗下的雲達科技,皆強勢入列此最高殿堂 。

這份名單背後隱含著一個重大的產業質變:台灣供應鏈已經擺脫過去單純代工零組件的配角宿命,正式升級為具備「一站式」交付能力的系統整合商 ,化身為幫全球客戶打造 AI 工廠的「總承包商」 。

- 九成市佔的絕對護城河:台灣不僅具備強大的硬體製造量能,目前更生產了全球高達 90% 的 AI 伺服器,並全面主導了如 GB300 NVL72 等高密度機櫃的量產進程 。

- 美台共生的黃金供應鏈:若從更宏觀的產業鏈來看,美國企業主導了 AI 模型的開發與龐大的雲端資本支出,輝達專注於 GPU 設計與底層軟體架構;而台灣,則牢牢掌握了將設計圖轉化為實體機櫃、並讓整座 AI 資料中心順利運轉的核心整合能力 。這種難以被取代的製造底氣,正是台廠能站在輝達生態系最核心位置的關鍵 。

EMS 戰力全開,決戰 Vera Rubin 整機櫃方案

隨著 AI 工廠規模不斷擴大,台灣的電子製造服務(EMS)大廠正全面展現其系統整合實力,從單機組裝大步跨入高附加價值的整機櫃交付階段:

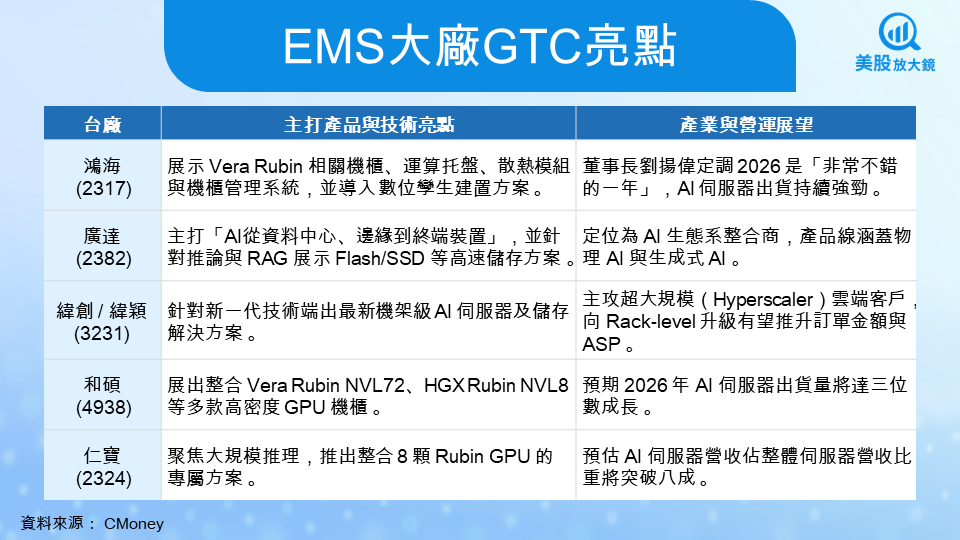

鴻海 (2317): 鴻海此次火力全開,不僅展示了與 Vera Rubin 平台相關的整機櫃、運算托盤與散熱模組,更端出自主研發的機櫃管理系統(RMC),並導入 Omniverse 進行數位孿生 AI 工廠建置 。在營運展望上,董事長劉揚偉明確指出 2026 年將是「非常不錯的一年」,並看好 AI 伺服器出貨動能將持續強勁 。

廣達 (2382): 廣達將自身定位為全方位的 AI 生態系整合商,產品線一路涵蓋物理 AI、代理型 AI 與生成式 AI 。本次大會主打「AI 從資料中心、邊緣到終端裝置」的全面佈局,更特別針對推論與 RAG(檢索增強生成)應用需求激增的趨勢,展示了 Flash 與 SSD 等高速儲存方案 。

緯創與緯穎 (3231 / 6669): 緯創集團將目標鎖定超大規模(Hyperscaler)雲端客戶 ,針對輝達新一代技術,端出最新的機架級 AI 伺服器及儲存解決方案 。對投資人來說,這種向 Rack-level(整機櫃級別)升級的趨勢,有望進一步推升單筆訂單的金額與產品平均客單價(ASP) 。

和碩 (4938): 和碩展現了多元產品線的整合佈局,現場展出包含 Vera Rubin NVL72、HGX Rubin NVL8 等多款高密度 GPU 機櫃 。營運面更是傳出強勁訊號,公司預期 2026 年的 AI 伺服器出貨量將迎來三位數的爆發性成長 。

仁寶 (2324): 仁寶精準切入大規模推理(Inference)與高頻寬工作負載市場,推出整合 8 顆 Rubin GPU 的專屬方案 。公司更樂觀預估,今年 AI 伺服器營收佔其整體伺服器營收的比重,將一舉突破八成大關,成為未來成長的核心引擎 。

散熱與電源管理,1000W 時代的估值重塑

當輝達 GB300 系列晶片功耗突破 1000 瓦,散熱已從「選配」變成影響 AI 系統穩定運轉的「生死關鍵」 。

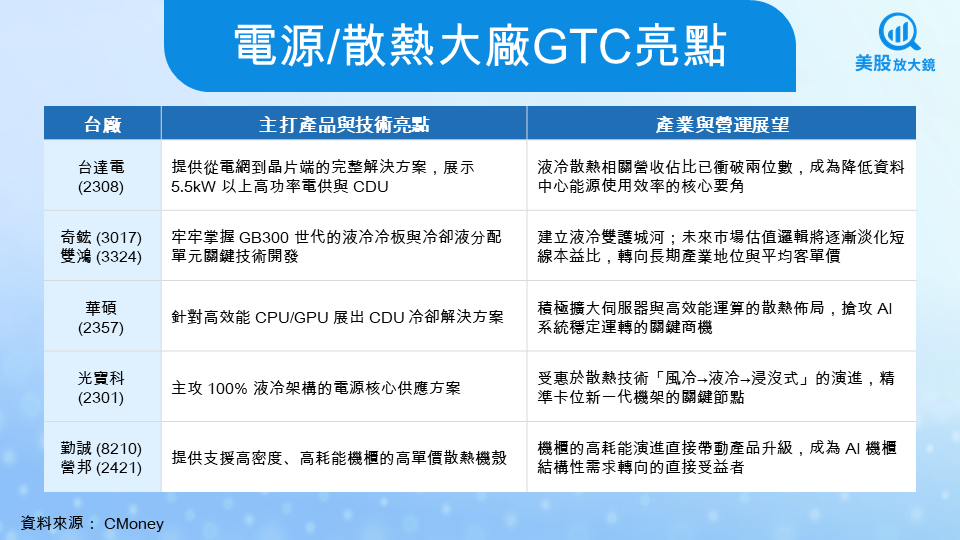

- 能源霸主:身為鑽石級展商,台達電(2308)提供從電網到晶片端(Grid-to-Chip)的完整解決方案,展示 5.5kW 以上高功率電源供應器與 CDU 。其液冷散熱相關營收佔比已衝破兩位數,成為降低資料中心 PUE(能源使用效率)的核心要角 。

散熱技術正經歷「風冷→液冷→浸沒式」的演進 。未來市場對散熱廠的估值邏輯,將逐漸淡化短線的本益比波動,轉而更看重其在液冷滲透率提升下的「長期產業地位」與「平均客單價 (ASP) 結構」 。

特別贊助商,護國神山台積電與聯發科

在本次大會中,台積電 (2330) 與聯發科 (2454) 被列為罕見的「特別贊助商」(A La Carte) 。 台積電是輝達所有先進製程的唯一晶圓代工夥伴 。透過 2nm 製程與 CoWoS 先進封裝技術,台積電確保了高效能 AI 晶片的供給穩定性 。這提醒了投資人一個現實:無論終端的機櫃與液冷方案多麼強大,整條 AI 供應鏈能否順利放量並兌現營收,最終仍取決於台積電的先進製程供給能力。聯發科則展示其在 AI 邊緣運算與車載平台領域,與輝達持續深化的合作 。在 AI 應用與推論逐漸從「雲端」走向「邊緣端」的大趨勢下,聯發科的戰略佈局時機點格外關鍵,更確立了其在輝達終端生態系中難以撼動的地位 。

投資人的三大看盤重點

對投資人而言,GTC 2026 絕對不僅僅是一場短期題材的匯聚,它更深刻揭示了台廠正經歷從「替人代工」走向「主導整合」的典範轉移 。若想要精準掌握相關企業在未來兩到四季的實質獲利成長 ,投資人在接下來的觀察上應緊盯三大核心指標 。首先,必須密切追蹤「伺服器採購模式」的轉變,確認客戶端是否持續從採購單機,順利升級至高附加價值的整機櫃與整體機房方案 。其次是「散熱財報的實質兌現」,也就是市場熱炒的液冷技術滲透率,是否已經真實反映在相關企業的營收成長與毛利率攀升上 。最後,則要關注「上游量產節奏」,緊盯 Vera Rubin 平台的實際量產進度,評估其是否能如期帶動下游的 ODM、散熱、電源與儲存等完整供應鏈迎來業績的實質爆發 。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。